O declínio dos fundos de índice tradicionais:o que mudou em 2026

Durante anos, o discurso de vendas para fundos de índice foi simples e, em grande parte, justo. Compre no mercado, mantenha os custos baixos, evite a seleção de ações, obtenha um alto grau de diversificação desde o primeiro dia e deixe o tempo fazer o trabalho duro. Essa ideia ainda tem mérito. O que mudou foi a coisa sendo comprado.

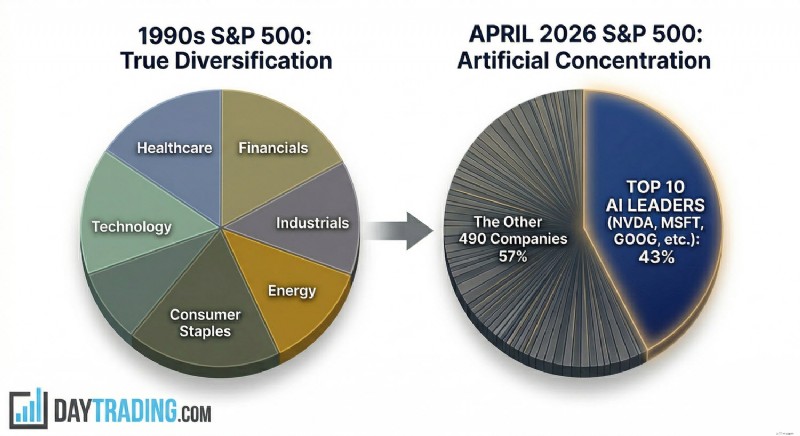

Um amplo índice de ações dos EUA na década de 1990 parecia amplo no sentido comum da palavra. Varejo, bancos, saúde, indústria, bens de consumo básico, telecomunicações, petróleo, serviços públicos e tecnologia tiveram peso visível. Um comprador do índice estava a apostar na actividade empresarial dos EUA como um todo, e não numa única história sobre os próximos 10 anos de uma indústria. Mas não é essa a estrutura que os investidores enfrentam em Abril de 2026. Se olharmos para o índice S&P 500, as 10 principais empresas representam agora mais de 43% do índice em valor de mercado, de acordo com dados provenientes directamente dos S&P Dow Jones Indices. Este valor está acima do pico da era pontocom e muito acima do nível que a maioria dos investidores de retalho imaginam quando ouvem a expressão “ampla exposição ao mercado”.

Esta elevada concentração é mais importante do que poderíamos pensar à primeira vista, porque os nomes dominantes não são apenas grandes, mas também estão ligados pelo mesmo macro-motor:gastos com inteligência artificial (IA). O índice não é dominado apenas por algumas grandes corporações; é dominado por um setor específico e altamente especulativo.

Uma análise mais detalhada do índice S&P 500 revela como a Nvidia, com seus chips e sistemas, está no centro. Microsoft, Alphabet, Amazon e Meta financiam o ciclo de investimentos por meio de data centers, plataformas em nuvem e implantação de modelos. Broadcom, Apple e outras megacapitalizações estão interligadas por meio de infraestrutura, dispositivos, redes ou distribuição. Isto não é diversificação sectorial no sentido antigo. É um ciclo de capital que aparece sob vários tickers.

💡

Consulte nossa liga de ações de IA para verificar e comparar o desempenho das principais empresas vinculadas à IA em tempo real.

A avaliação acrescenta outro problema. Dependendo da medida utilizada, o S&P 500 está a ser negociado a cerca de 28 vezes os lucros, bem acima das normas de longo prazo. E esse prêmio não está distribuído uniformemente pelo índice. Grande parte dela está nas mãos dos líderes de IA e das empresas que os investidores acreditam que controlarão a próxima pilha de computação.

A conclusão é desconfortável, mas perigosa de negar. A indexação passiva em 2026 não é mais um padrão de baixo drama. Trata-se de uma exposição concentrada ao comércio de IA, vendida por fundos que ainda afirmam oferecer um elevado grau de diversificação.

O IPO Boulder de 2026:OpenAI, SpaceX e Anthropic

Então, o que acontecerá com os fundos de índice de mercado amplo? É possível que a próxima fase desta tendência para uma maior concentração não venha apenas dos gigantes existentes, mas também de empresas que ainda estão fora do mercado público, esperando perto da porta com uma valorização muito grande e uma fila de dinheiro passivo por trás dela.

- Em abril de 2026, a SpaceX estaria preparando um IPO com uma avaliação acima de US$ 2 trilhões após sua parceria com a xAI, o que superaria todas as listagens anteriores. A Bloomberg informou que a empresa combinada já havia sido avaliada em cerca de US$ 1,25 trilhão, mas que a meta para a listagem pública agora ultrapassa US$ 2 trilhões.

- A OpenAI ainda não se tornou pública, mas fechou uma nova rodada de financiamento com uma avaliação pós-dinheiro de US$ 852 bilhões e é abertamente discutida como candidata a IPO em 2026. A própria empresa anunciou a nova rodada. A Reuters e outros meios de comunicação também informaram que a administração está se preparando para uma possível listagem ainda este ano.

- Antrópico é menor, mas não pequeno no sentido comum. A Reuters informou em fevereiro que uma nova rodada de financiamento avaliou a empresa em US$ 380 bilhões. Também é discutido como um possível candidato a mercados públicos no ciclo atual.

No seu conjunto, estas três empresas representam uma onda de valor de mercado privado que é suficientemente grande para alterar os padrões de referência públicos. Mesmo antes da inclusão formal do índice, eles afetam o mercado através do sentimento, dos múltiplos de pares, das receitas dos fornecedores e da alocação de capital. Uma vez públicos, o efeito pode tornar-se mecânico, uma vez que os fundos de índice devem investir de acordo com as suas próprias regras de capitalização de mercado.

Essa é a armadilha passiva. Os fundos de índice não perguntam se uma empresa tem um preço atraente. Eles compram porque as regras dizem para comprar. Se um novo gigante entrar num importante benchmark e cumprir os critérios de inclusão, triliões de dólares em estratégias passivas e quase passivas deverão possuí-lo. A demanda é insensível ao preço por natureza. Isso sempre foi verdade, mas a escala é diferente quando a nova empresa é medida em centenas de milhares de milhões ou biliões.

O risco não é difícil de ver. Estes não são caixas eletrônicos maduros que chegam depois de uma década de relatórios públicos limpos. São empresas de elevado crescimento e elevados gastos, que operam numa corrida de capital intensivo, onde ainda se discute uma economia durável. O Wall Street Journal informou que a OpenAI e a Anthropic ainda enfrentam custos computacionais extraordinários e grandes perdas projetadas sob a contabilidade de custos totais, mesmo com o aumento acentuado das receitas.

Há outro detalhe que torna a questão mais imediata. A Nasdaq aprovou novas regras de entrada rápida, em vigor a partir de 1 de maio de 2026, permitindo que grandes empresas recentemente cotadas ingressem no Nasdaq 100 muito mais rapidamente do que antes, se obtiverem uma classificação suficientemente elevada em termos de capitalização de mercado. A Reuters informou que as empresas qualificadas podem ser avaliadas no sétimo dia de negociação e admitidas aproximadamente no décimo quinto dia de negociação. Isso encurta a distância entre o hype do IPO e a propriedade passiva forçada.

Para um iniciante, é aqui que a linguagem antiga se torna enganosa. Comprar um fundo de índice de mercado amplo costumava significar comprar o mercado estabelecido e permitir que novas histórias fossem comprovadas ao longo do tempo. Em 2026, um comprador pode acabar por ter muito do seu capital colocado automaticamente em empresas de IA recentemente cotadas, quase imediatamente, e com uma avaliação definida por rondas privadas, escassez e impulso, em vez de um ciclo completo de mercado público.

Isso não torna maus estes fundos de índices de mercado amplos. Isso apenas os torna inadequados para a forma como muitos investidores de varejo ainda pensam sobre a exposição passiva. Quando o futuro chega ao índice com um preço de um trilhão de dólares, o índice deixa de agir como um amortecedor e começa a agir como um amplificador.

O problema da Nvidia:um castelo de cartas de IA

Nenhuma empresa mostra a mudança com mais clareza do que a Nvidia.

O valor de mercado da Nvidia ultrapassou os 4 biliões de dólares em 2025. No início de abril de 2026, estava acima dos 4,3 biliões de dólares, de acordo com vários rastreadores de mercado, permanecendo como a maior empresa cotada no mundo. A Reuters documentou o marco de US$ 4 trilhões no ano passado, e os dados atuais do mercado ainda colocam a Nvidia no topo da tabela.

Esta não é uma reclamação sobre o negócio. A Nvidia tem um dos melhores negócios do planeta. Ele domina o mercado de aceleradores de IA de ponta, possui camadas de software críticas e se beneficia do simples fato de que quase todo construtor de modelos sério ainda precisa de mais computação do que pode obter. O problema não é a qualidade. O problema é o que o mercado já precificou.

Uma empresa pode ser excelente e ainda assim perigosa dentro de um índice se o índice depender demais dela. Em muitos índices, a Nvidia não é mais apenas uma ação do benchmark, é uma das paredes de sustentação do benchmark. O mesmo se aplica, em menor grau, à Microsoft, Alphabet, Amazon e Meta. Mas a Nvidia é diferente até mesmo desses gigantes, porque fica uma camada abaixo, onde começa toda a construção da IA. Se a procura do modelo abrandar, se a adoção pelas empresas decepcionar, se os retornos dos gastos com centros de dados parecerem mais fracos do que o esperado, ou se o investimento em hiperescala for pressionado pelos custos de financiamento ou pelos preços da energia, a Nvidia será o primeiro nome que os investidores usarão para reavaliar toda a cadeia.

Notavelmente, essa cadeia já está sob pressão. A Reuters informou que os grandes gastos com infra-estruturas tecnológicas de IA poderão atingir cerca de 635 mil milhões de dólares a 650 mil milhões de dólares em 2026, mas que o aumento dos custos de energia, a inflação na construção, os rendimentos mais elevados e o stress geopolítico estão a começar a testar a economia. Outro artigo da Reuters observou que os hiperescaladores estão a utilizar uma parcela invulgarmente grande do fluxo de caixa operacional para despesas de capital e a apoiar-se mais fortemente nos mercados de dívida à medida que a corrida aos gastos se intensifica.

Isso é importante porque a avaliação da Nvidia se baseia na suposição de que o ciclo de gastos não é um pico, mas um longo período. Se a Microsoft, Meta, Amazon ou Alphabet começarem a desacelerar os pedidos, as ações não precisarão de um colapso nos lucros para corrigir fortemente. Ele só precisa de um múltiplo mais baixo para ganhos ainda excelentes. É isso que fazem os líderes de mercado altamente concentrados e muito queridos. Eles não esperam pelo desastre. Eles reavaliam quando a inclinação da perfeição se torna um pouco menos perfeita.

A recente ação comercial se encaixa melhor nessa descrição do que o antigo rótulo de “âncora segura”. A Nvidia já apresentou oscilações acentuadas em 2026, incluindo movimentos rápidos de dois dígitos, à medida que os investidores reavaliavam a procura, as avaliações e os riscos geopolíticos da IA. A Reuters observou que a preocupação com os gastos com IA e o estresse do mercado relacionado à guerra empurraram o múltiplo de avaliação da Nvidia para baixo materialmente este ano, apesar das expectativas de crescimento ainda fortes.

Para o Nasdaq 100, esta não é uma questão secundária. A Nvidia também é o maior componente lá, e os dados de peso da Nasdaq e dos rastreadores de composição baseados no mercado mostram o quanto uma ação pode agora ser importante para um benchmark de tecnologia supostamente diversificado. Este é o ponto estrutural que muitos investidores passivos ignoram quando investem o seu dinheiro em fundos de índice. Um índice amplo pode tornar-se frágil não porque as empresas subjacentes sejam fracas, mas porque uma parte excessiva do índice está exposta ao mesmo motor de lucros, ao mesmo ciclo de financiamento, ao mesmo risco político e à mesma narrativa.

É aí que a frase “castelo de cartas” começa a fazer sentido. Se uma ou duas cartas principais começarem a oscilar, em breve descobriremos o quanto as demais estão conectadas.

Contexto histórico:o paralelo bacana e cinquenta

Há aqui um paralelo histórico útil. No final da década de 1960 e início da década de 1970, os investidores aglomeraram-se no chamado Nifty Fifty, um grupo de grandes empresas dominantes tratadas como ações de “decisão única”. A ideia era simples:compre e nunca venda. Nomes como IBM, Xerox, Kodak, Coca-Cola e Polaroid eram vistos como tão confiáveis que a avaliação deixou de importar, ou pelo menos foi o que disseram na época. Quando a inflação, as taxas de juro e o cenário macro mais amplo mudaram, muitas destas ações não faliram como negócios.

O que falhou foi o preço que os investidores estavam dispostos a pagar pela certeza e pelo crescimento. Os seus múltiplos foram fortemente comprimidos e seguiram-se anos de retornos medíocres, mesmo quando as próprias empresas permaneceram respeitáveis. A frase “boa empresa, ações ruins” existe por uma razão.

Essa é a maneira mais limpa de pensar sobre a Nvidia e, em menor grau, sobre a Microsoft em 2026. O perigo não é a falência. O perigo é que continuem a ser negócios muito bons enquanto o mercado deixa de pagar um prémio de IA por cada dólar de ganhos futuros. Quando isso acontece, as ações podem cair muito sem qualquer colapso dramático na empresa subjacente. Isso é o que os iniciantes muitas vezes não percebem. Eles ouvem “ótima empresa” e presumem “investimento seguro”. A história é menos educada do que isso.

Ganhos robustos versus jogadas puras:Alphabet e as startups de IA

Nem toda a exposição à IA é igual e 2026 tornou essa distinção mais importante.

Há uma diferença real entre empresas que utilizam IA e empresas que dependem de IA. O alfabeto é um exemplo útil do primeiro grupo. No trimestre relatado mais recente, a Alphabet disse que a receita dos serviços do Google aumentou 14% ano após ano, com pesquisas e outros aumentando 17%. A receita do Google Cloud aumentou 48% e o backlog de nuvem da empresa atingiu cerca de US$ 240 bilhões. Essas não são esperanças. Esses são números operacionais de uma empresa com vários mecanismos de caixa maduros.

Isso não torna a Alphabet barata e não elimina a pressão competitiva. Mas dá aos investidores algo que os veículos passivos costumavam ter mais:apoios aos lucros. Se a monetização generativa da IA demorar mais do que o esperado, a Alphabet ainda terá pesquisa, YouTube, contratos de nuvem empresarial, assinaturas e um balanço que pode absorver um ano ruim sem exigir crença como substituto do fluxo de caixa.

Agora compare isso com as jogadas puras. OpenAI e Anthropic apresentam crescimento de receita, produtos reais e grande demanda. Eles também não têm uma base operacional legada que possa suportar a avaliação se o modelo de negócios de fronteira for reavaliado. Seu valor é em grande parte uma declaração sobre domínio futuro, margens futuras, controle futuro da plataforma e poder de precificação futuro.

A distinção parece óbvia quando afirmada de forma clara e quando cada empresa é analisada individualmente. Torna-se menos óbvio quando esses nomes entram em um benchmark. A embalagem muda a psicologia, e os investidores de retalho que compram um produto ligado ao S&P 500 muitas vezes acreditam que estão a comprar “a economia” ou “grandes empresas dos EUA”. Na realidade, podem estar a comprar um pacote em que uma grande fatia do valor depende de um pequeno número de empresas de IA conseguirem transformar a esperança e as projecções em lucros duradouros antes que os mercados de capitais percam a paciência.

Seria errado, no entanto, acreditar que esta é uma questão que diz respeito apenas a startups em fase avançada. Na realidade, isso repercute nos titulares. A Microsoft e a Amazon são empresas maduras, mas a sua economia na nuvem está ligada à procura de IA. A Meta está aumentando as despesas de capital anuais em cerca de US$ 115 bilhões a US$ 135 bilhões para seu impulso de superinteligência, de acordo com a Reuters.

Alphabet, Amazon e Microsoft estão gastando na mesma corrida armamentista. As empresas dependentes de IA podem ser pura jogada. As empresas maduras não são pura jogada, mas continuam a financiar a mesma construção. É por isso que a antiga distinção retalhista entre “índice de mega capitalização seguro” e “ações de crescimento de risco” tornou-se confusa. Índices como o S&P 500 contêm agora ambos, mas, mais importante ainda, combinam-nos numa única negociação.

Por que os fundos de índice não são mais adequados para iniciantes

A frase “amigável para iniciantes” costumava significar algo assim:taxas baixas, ampla diversificação, sem necessidade de prever negócios individuais e um percurso mais tranquilo do que a seleção de ações. Quando olhamos para 2026, a vantagem das taxas ainda existe, mas a viagem tranquila não, pelo menos não da maneira como as pessoas se lembram.

Quando o topo do índice está tão concentrado, os movimentos diários em alguns nomes passam a controlar o tom de todo o produto. Uma queda acentuada na Nvidia, Microsoft, Alphabet, Amazon, Meta ou Apple pode agora puxar o mercado para baixo, mesmo que grande parte do índice restante seja estável ou positivo. É isso que a ponderação da capitalização de mercado faz em condições extremas.

O problema da diversificação é pior do que sugerem os simples rótulos sectoriais. No papel, os investidores ainda podem dizer que possuem tecnologia, serviços de comunicação, bens de consumo discricionários, indústrias e muito mais. Na prática, grande parte do peso superior está exposta ao mesmo capex de IA e ciclo de computação. A Nvidia vende chips e sistemas. A Microsoft aluga nuvem e implanta modelos. A Alphabet faz o mesmo ao defender a pesquisa. A Amazon fornece nuvem e infraestrutura. Meta é compradora de computação e vendedora de inventário de anúncios baseado em IA. A Broadcom fornece conectividade e silício personalizado. Categorias diferentes, mesmo clima.

Isso reduz a utilidade do índice como ferramenta de controle de risco. Um padrão de referência diversificado e antigo poderia absorver o stress num sector porque outro sector funcionava de forma diferente. A energia poderia cair enquanto os bancos se recuperavam. O retalho poderá enfraquecer enquanto os cuidados de saúde se mantiverem. Em 2026, a fatia dominante do índice de referência responde frequentemente às mesmas taxas, às mesmas restrições de poder, às mesmas políticas de chips, aos mesmos pressupostos de gastos com IA e ao mesmo humor dos investidores.

As condições macro agravam esse risco. Em Março de 2026, a Reuters informou que a inflação dos custos da energia e o conflito no Médio Oriente estão a testar a economia da expansão dos centros de dados. O mesmo relatório sinalizou a possibilidade de que os retornos tensos da infra-estrutura de IA possam resultar numa correcção de capital mais ampla. Ao mesmo tempo, as cadeias de abastecimento de semicondutores continuam expostas à geopolítica e aos estrangulamentos industriais. Esse não é o cenário que a maioria dos iniciantes imagina quando lhes dizem para comprar no mercado e dormir.

Há também uma questão comportamental. A indexação era amigável para iniciantes, em parte porque reduzia o desejo de reagir. Mas os índices concentrados podem produzir volatilidade no estilo de uma única ação, ao mesmo tempo que usam a linguagem calma do investimento passivo. Essa incompatibilidade é um problema. As pessoas que pensam que possuem algo defensivo têm maior probabilidade de entrar em pânico quando este se comporta como uma carteira de crescimento agressivo.

O lastro não é mais confiável

Nos ciclos anteriores, o mercado amplo tinha uma espécie de lastro interno. Quando as ações de crescimento quebraram, os títulos muitas vezes resistiram melhor. Quando a tecnologia foi vendida, os serviços públicos, os bens de consumo básico e outros sectores defensivos poderiam pelo menos abrandar os danos. Essa relação era importante porque os sectores eram impulsionados por forças diferentes.

Em 2026, essa separação enfraqueceu. A IA não é mais apenas um tema de software ou de chip. É também um tema de energia, rede, construção e infraestrutura física. Prevê-se que a procura de energia nos EUA atinja novos máximos em 2026 e 2027, com uma grande parte do aumento ligada aos centros de dados e às cargas de computação em grande escala. Os serviços públicos estão a aumentar os gastos de capital para satisfazer essa procura, enquanto os produtores de energia e os operadores de infraestruturas estão a ser atraídos para parcerias diretas com promotores de centros de dados e hiperscaladores. A Reuters informou sobre a demanda de eletricidade impulsionada pela IA, que levou as concessionárias a expandir os gastos, e sobre o crescimento dos data centers, aumentando a importância estratégica do fornecimento de energia em todo o mercado.

Tudo isto muda o que realmente significa “diversificação sectorial”. Possuir serviços públicos, energia, indústria, nuvem e semicondutores pode parecer diversificado numa ficha informativa, mas na prática, essas exposições estão cada vez mais ligadas ao mesmo ciclo de investimentos. Se os gastos com IA diminuírem, o dano não permanecerá no software e nos chips. Pode atingir as concessionárias que contavam com o crescimento da carga do data center, os nomes da energia vinculados à demanda incremental de energia e os fornecedores industriais que constroem o sistema físico por trás de tudo isso.

O antigo lastro defensivo é mais fraco porque uma parte maior do mercado agora alimenta o mesmo desenvolvimento de IA. Os iniciantes podem pensar que possuem setores separados, mas na verdade estão apenas expostos a vários membros diferentes do mesmo corpo de IA.

O Fundo Global é muitas vezes a mesma aposta num invólucro diferente

Muitos iniciantes tentam resolver o problema da concentração subindo um degrau na prateleira e comprando um fundo “mundial” em vez de um fundo dos EUA. No papel, isso parece sensato. Na prática, a solução é mais fraca do que a maioria das pessoas pensa. Em março de 2026, o índice MSCI World ainda representava cerca de 71,3% das ações dos EUA, de acordo com a ficha informativa do próprio MSCI. Isso significa que um fundo comercializado como exposição mundial ainda é principalmente uma aposta no mercado dos EUA, e o mercado dos EUA ainda é dominado pelos mesmos nomes de megacapitalização que impulsionam o comércio de IA.

A concentração dentro da embalagem não desaparece só porque o rótulo diz mundo. Uma página atual de composição do ETF MSCI World mostra as 10 principais participações que representam cerca de 25% do fundo, lideradas por Nvidia, Apple, Microsoft, Amazon, Alphabet, Broadcom e Meta. Estas não são exposições globais aleatórias. São as mesmas empresas que já possuem os benchmarks dos EUA discutidos neste artigo. A porção internacional é real, mas para muitos iniciantes, funciona mais como um tempero de 25% no mesmo comércio principal, em vez de uma ruptura genuína com ele.

A “diversificação global” soa como uma protecção contra o ciclo tecnológico dos EUA, mas um índice mundial ponderado pela capitalização de mercado ainda envia a maior parte do dinheiro para o país com as maiores acções, e as maiores acções desse país são as líderes da IA. Os principiantes podem pensar que se afastaram do risco de concentração ao clicar num fundo mundial em vez de num fundo S&P 500. Na realidade, eles podem estar apenas comprando a mesma exposição à IA com um sotaque internacional mais tênue. Em 2026, a verdadeira diversificação exige mais do que comprar o produto de índice mais popular com o nome mais abrangente. É necessária uma seleção ativa de que tipo de índice você realmente deseja possuir.

O caso do investimento passivo ativo em 2026 e em diante

A solução não é abandonar a indexação. É parar de fingir que toda a exposição a índices vendidos como “fundos de índice de mercado amplo” é a mesma. Os produtos passivos padrão ainda funcionam como ferramentas de acesso ao mercado de baixo custo, mas não funcionam como prometia a velha história do iniciante. Eles não são mais um meio neutro. Freqüentemente, eles têm uma visão forte sobre IA, duração de mega capitalização, gastos em hiperescala e a disposição do mercado de continuar pagando um prêmio por tudo isso.

Em 2026, a compra do índice ainda é passiva no método, mas não é mais passiva na exposição económica. O S&P 500 está agora historicamente concentrado, ricamente valorizado por padrões de longo prazo e dominado por empresas ligadas direta ou indiretamente à mesma construção de IA. A próxima onda de IPOs gigantescos poderá intensificar essa estrutura, em vez de suavizá-la. Além disso, precisamos estar atentos às regras mais rápidas para admissão de índices no Nasdaq 100.

A resposta sensata não é uma bravata na escolha de ações, mas uma seleção mais deliberada de índices. Essa é a verdadeira mudança. A velha atitude de iniciante era comprar o índice ponderado por limite máximo e presumir que você havia se afastado da necessidade de fazer julgamentos ativos. Em 2026, mesmo essa decisão é um julgamento ativo. Se simplesmente colocarmos tudo no S&P 500 e recuarmos, decidimos possuir um mercado onde mais de dois quintos do índice de referência estão em 10 nomes, onde um fabricante de chips pode agitar toda a fita, e onde futuros IPOs podem empurrar ainda mais avaliações de IA não comprovadas para o núcleo passivo.

- Produtos com pesos iguais são uma resposta e merecem mais atenção do que normalmente recebem. O S&P 500 Equal Weight Index mantém as mesmas empresas que o S&P 500 ponderado por limite máximo, mas cada nome é redefinido para cerca de 0,2% no reequilíbrio trimestral. Isto reduz drasticamente a dependência das maiores ações.

- Os fundos totais do mercado também podem ajudar um pouco, mas menos do que muitos investidores supõem. O VTI da Vanguard distribui dinheiro além do S&P 500 em empresas de média e pequena capitalização, o que é útil. Ainda assim, os maiores nomes também continuam sendo os maiores nomes. Dados recentes de participações mostram que as posições de liderança da VTI ainda são lideradas por Nvidia, Apple, Microsoft, Amazon, Alphabet e outras mega capitalizações. Um fundo de mercado total dilui modestamente a concentração, mas pode não ser suficiente para investidores que procuram menor risco e elevada diversificação. Os 10 primeiros ainda comandam cerca de 30%+ na concentração diluída de VTI.

- A exposição a ações globais também pode fazer parte da estratégia, já que uma combinação de ações dos EUA e de fora dos EUA pode ajudar a aumentar a diversificação, se feita corretamente para evitar as armadilhas.

Concluindo, o fundo de índice seguro ainda existe como rótulo de produto. Mas como perfil de risco, esse rótulo parece antigo. Se você não está preparado para uma correção liderada pela tecnologia, você não está preparado para o que é agora um fundo de índice ponderado por limite padrão.

Apêndice 1

Entender o que é ponderação e por que ela é tão importante neste contexto

Para investidores iniciantes que estão familiarizados com o conceito de índice ponderado, os argumentos acima são provavelmente bastante simples. Para iniciantes que não prestaram muita atenção à ponderação até agora, ver a situação com clareza será mais difícil. Portanto, dedicarei agora algum tempo para explicar o conceito de ponderação. Se você já estiver bem versado, pode simplesmente pular para a próxima parte deste artigo.

O que é um índice de ações ponderado?

Um índice ponderado é um índice do mercado de ações em que o impacto de cada constituinte no nível do índice depende de um determinado fator, por exemplo. capitalização de mercado, preço ou alguma outra métrica. A ponderação determina quanta influência cada ação tem no desempenho geral do índice. A ideia é criar uma medida agregada significativa do desempenho do mercado.

Existem vários tipos diferentes de métodos de ponderação e são adequados para diferentes objetivos de investimento.

Exemplos:

- Ponderado pelo preço: Favorece ações com preços altos.

- Ponderação de valor de mercado: Reflete o tamanho da empresa, e as grandes capitalizações dominarão o índice.

- Ponderação igual: As ações de grande capitalização e de alto preço não recebem mais do que a devida influência matemática.

- Ponderação fundamental: Destaca empresas com fortes métricas subjacentes, por exemplo, lucros.

Nos anos 1800, os primeiros índices de ações usavam a ponderação de preços para simplificar. Um exemplo é o Dow Jones Industrial Average (DIJA), que foi introduzido em 1896. Este método continuaria a dominar durante a primeira metade da década de 1900, e o primeiro índice ponderado pela capitalização de mercado amplamente reconhecido só foi introduzido em 1957, com o lançamento do Standard &Poor’s 500 (S&P 500).

Um problema com os índices ponderados pelos preços é que as ações com preços elevados dominarão, independentemente do tamanho da empresa. O S&P 500 ofereceu uma forma de remediar esta situação, concentrando-se na capitalização de mercado. A ponderação pela capitalização de mercado foi introduzida para reflectir melhor a importância económica real das empresas no mercado, uma vez que as empresas maiores tendem a ter mais influência na economia global e no desempenho do investimento. Os índices de ponderação igual e de ponderação fundamental só começaram a aparecer no final da década de 1900, quando foram lançados para abordar distorções na ponderação da capitalização de mercado, como a sobreexposição a empresas sobrevalorizadas ou particularmente grandes.

Compreendendo diferentes métodos

O índice ponderado por preços

Definição: Cada ação é ponderada com base no preço da ação.

O índice é a soma de todos os preços atuais das ações dividida pelo divisor. O divisor é um número ajustado para desdobramentos de ações, dividendos ou alterações na composição do índice para que o índice permaneça consistente ao longo do tempo. Inicialmente, o divisor poderia ser pensado como o número de ações, mas com o tempo, o divisor é ajustado para levar em conta eventos como desdobramentos de ações, cisões, substituições e outras ações corporativas que poderiam distorcer o índice. O objetivo do divisor é manter o índice contínuo e comparável ao longo do tempo, apesar das mudanças na contagem de ações ou nos preços devido a ações corporativas.

A desvantagem de um índice ponderado por preço é que as ações com preços elevados dominam, independentemente do tamanho da empresa, e se uma ação se tornar realmente cara, essa ação pode ter um enorme impacto no índice geral.

Um exemplo de índice ponderado de preços bem conhecido é o Dow Jones Industrial Average (DJIA).

O índice ponderado pela capitalização de mercado

Definição: As ações são ponderadas pelo seu valor total de mercado (preço das ações × número de ações em circulação).

Você calcula o índice encontrando primeiro o valor de mercado de cada ação. Em seguida, adicione todos os valores de mercado para obter o total. Divida o valor de mercado de cada ação pelo total para obter seu peso. Multiplique o peso pelo preço das ações (ou use um fator de escala) e some para obter o nível do índice.

Um índice ponderado pela capitalização de mercado ajusta-se automaticamente aos movimentos do mercado, uma vez que a capitalização de mercado é a mesma mesmo após um desdobramento de ações ou ação corporativa semelhante.

Uma desvantagem é a forma como as empresas de grande capitalização dominarão o índice. E a sobreexposição a ações sobrevalorizadas é um importante fator de risco para os índices ponderados pela capitalização de mercado.

Exemplos de índices ponderados por preços bem conhecidos são o S&P500 e o NASDAQ-100.

O índice de ponderação igual

Definição: Todos os constituintes têm o mesmo peso, independentemente do preço ou valor de mercado.

Exemplo de cálculo:vamos supor que o índice seja composto pelas cinco ações A, B, C, D e E. Peso igual significa 20% cada. Suponhamos também que os preços das ações sejam agora 50, 100, 200, 25, 10, respectivamente.

- A → 50 * 0,2 =10

- B → 100 * 0,2 =20

- C → 200 * 0,2 =40

- D → 25 * 0,2 =5

- E → 10 * 0,2 =2

Como os preços das ações mudam diariamente, os pesos podem gradualmente deixar de ser iguais. Para manter a ponderação igual, o índice deve ser rebalanceado periodicamente. Normalmente não é feito todos os dias. Antes de investir, certifique-se de saber com que frequência o índice é reequilibrado, por exemplo. trimestral.

O índice ponderado equitativamente procura evitar a concentração em empresas de grande capitalização que vemos nos índices ponderados pela capitalização de mercado, como o S&P 500. Uma das desvantagens é a necessidade de reequilíbrio.

Exemplos de índices de ponderação igual bem conhecidos são o S&P 500 Equal Weight Index (uma versão com ponderação igual do S&P 500, dando a cada uma das 500 empresas a mesma influência), o Russell 1000 Equal Weight Index (ponderações iguais nas 1.000 maiores ações dos EUA no Russell 1000) e o NASDAQ-100 Equal Weight Index (ponderação igual aplicada ao 100 maiores empresas não financeiras da NASDAQ).

O índice ponderado fundamentalmente

Definição: Pesos baseados em medidas fundamentais como receitas, lucros, dividendos ou valor contábil.

O objetivo é concentrar-se nos fatores económicos subjacentes. Mas os cálculos podem tornar-se complexos e pode ser difícil para os investidores compreenderem exatamente como o índice é calculado. É necessário ter acesso a dados contabilísticos fiáveis.

Exemplos de índices fundamentalmente ponderados:

-

16 maneiras de economizar dinheiro com um orçamento apertado

Todos nós amamos maneiras rápidas de economizar dinheiro! Se você está procurando maneiras de economizar dinheiro com um orçamento apertado, tenha certeza de que é muito mais fácil do que você imagina

-

Como o sexismo atrapalha os preços das ações

Lembra da Fearless Girl? A estátua viral de Wall Street enfrentou o famoso Charging Bull por quase dois anos, até que foi realocado devido aos perigos do tráfego. A própria Fearless Girl não era tanto

Artigos em Destaque

- Você avaliou sua tolerância ao risco?

- Colocando o risco em seu devido lugar em seu portfólio:Parte 3

- Ruminações sobre risco e retorno

- Como planejar o risco em seu portfólio, conhecendo sua tolerância e capacidade

- O modelo de porcentagem de risco:o tamanho importa

- Como proteger sua carteira de investimentos e mitigar riscos negativos

- Os efeitos do risco (volatilidade) nos retornos

- ETFs CTA:Acesse Futuros Gerenciados para Diversificação

-

5 hábitos importantes dos superpoupadores

5 hábitos importantes dos superpoupadores Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

Nio Stock Forecast 2025

Nio Stock Forecast 2025 Você provavelmente já ouviu falar que a Nio Inc. (NYSE:NIO) é a Tesla da China. Mas isso pode não dar crédito suficiente a Nio. Depois de ver nossa previsão de preço das ações da Nio para 2025, você s...