O que é valor líquido em dinheiro no seguro de vida?

p O componente do valor líquido em dinheiro de algumas apólices de seguro de vida permanente é um elemento de uma apólice que pode ser confuso. Então, Pense nisso desta maneira, O seguro de vida com valor em dinheiro (CVLI) é uma forma de seguro de vida permanente que inclui um componente de economia com valor em dinheiro. Este componente permite que um segurado use o valor em dinheiro da apólice para pagar os prêmios da apólice, adquirir dinheiro ou obter um empréstimo.

Gorjeta

p O valor líquido em dinheiro do seguro de vida é o dinheiro disponível para o segurado ou beneficiário, menos quaisquer taxas, encargos e impostos.Valor líquido do seguro de vida

p O prêmio mensal de uma apólice de seguro de vida com valor monetário será maior do que o de uma apólice de seguro de vida temporária devido ao seu componente de economia com valor monetário. Uma parte do prêmio de nível fixo paga o custo de seu seguro e vai para as taxas de apólice e mudanças, e a segunda parcela é depositada pela seguradora em uma conta em dinheiro em nome do segurado.p Enquanto o dinheiro permanecer na conta, o dinheiro rende uma taxa de juros para a qual os impostos são diferidos até o momento de sua retirada. Consequentemente, o valor em dinheiro da apólice e os rendimentos de juros do segurado aumentam sem impostos com o tempo. p Também, o dinheiro na conta de valor em dinheiro compensa uma parte da responsabilidade da seguradora e seu risco. Na verdade, à medida que o dinheiro na conta de poupança cresce, o risco da seguradora diminui. O exemplo a seguir ilustra como isso ocorre.

p Considere também: O seguro de vida é uma obrigação?

Exemplo de seguro de vida com valor monetário

p Suponha que você compre uma apólice de seguro de vida com valor monetário de $ 50, 000 benefício por morte. Também, suponha que com o tempo, a conta em dinheiro da sua apólice cresce para US $ 10, 000. Quando você morrer, a seguradora pagará ao seu beneficiário um benefício por morte de $ 50, 000. Os $ 50, 000 inclui os $ 10, 000 em sua conta em dinheiro. Consequentemente, enquanto a responsabilidade da seguradora é de $ 50, 000, o custo real do benefício por morte para a empresa é de US $ 40, 000p Considere também: Qual é o objetivo do seguro de vida?

Valor em dinheiro da política de acesso

p Como titular de apólice de seguro de vida com valor monetário, você tem várias opções para acessar fundos. Algumas políticas permitem a entrega ou retirada de dinheiro, cada um dos quais pode reduzir o benefício de morte da política. p Outras políticas permitem que um segurado faça retiradas ilimitadas. Ainda, outros restringem o número de retiradas que um segurado pode fazer durante um período ou ano civil ou limitam o valor em dinheiro que o segurado pode retirar.

O Empréstimo CVLI

p Como segurado, você pode usar o valor em dinheiro de sua apólice como uma conta de poupança e pedir emprestado quando for necessário. O valor máximo do seu empréstimo é baseado no valor em dinheiro atual da sua apólice. Tal como acontece com outros empréstimos, a seguradora cobrará juros sobre o principal pendente de seu empréstimo. p Durante o período do seu empréstimo, o benefício por morte da apólice é reduzido pelo valor do empréstimo pendente. Algumas seguradoras exigem o reembolso dos juros do empréstimo, bem como do principal, antes que o beneficiário receba o valor total da sua apólice.

Pagamentos de prêmios CVLI

p Como titular de apólice de seguro de vida com valor monetário, presumindo que haja dinheiro suficiente na conta, você pode pagar seus prêmios de seguro de vida usando o valor em dinheiro da apólice. Na verdade, dependendo do valor em dinheiro da sua apólice, você pode começar a contar com os prêmios sendo pagos inteiramente com base no valor em dinheiro de sua conta, em vez de fazer pagamentos diretos.Acumulação de caixa com impostos diferidos

p Os juros que você ganha sobre o componente de poupança de sua apólice têm imposto diferido. Isso significa que você não paga imposto sobre os juros ganhos até retirá-los de sua conta. Naquela hora, você é tributado de acordo com sua taxa de imposto atual.p Se você quiser comprar uma apólice de seguro de vida com valor monetário, você tem várias opções. Embora cada apólice possa acumular valor em dinheiro de forma diferente, cada um permite que você obtenha seu valor em dinheiro com um empréstimo ou saque. p Considere também: Características do seguro de vida inteira

-

O que é o valor líquido contábil?

p O valor contábil líquido (NBV) se refere ao valor histórico dos ativos de uma empresa ou como os ativos são registrados pelo contador. O NBV é calculado usando o custo original do ativo - quanto cus

-

Como funciona o seguro de vida com valor em dinheiro?

Todos nós amamos o valor em dinheiro, portanto, parece um acéfalo ter seguro de vida com valor monetário. Nós vamos, vamos conversar sobre isso. Embora obter seguro de vida seja importante, uma políti

seguro

-

O que é caixa líquido?

O que é caixa líquido? O caixa líquido refere-se à posição de uma empresa em relação à sua posição de liquidez. Para calcular o caixa líquido, uma empresa precisará deduzir seu passivo circulante de seu saldo de caixa. Pass...

-

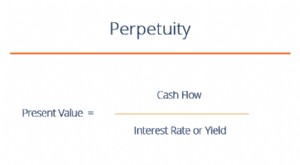

O que é perpetuidade?

O que é perpetuidade? A perpetuidade no sistema financeiro é uma situação em que um fluxo de caixa de avaliaçãoValuationFree orienta para aprender os conceitos mais importantes em seu próprio ritmo. Estes artigos ensinarão...