Quando considerar um empréstimo pessoal para reforma da casa

Remodelar sua casa é um assunto delicioso, mas caro. Mesmo projetos pequenos e não invasivos de melhoria da casa, como repintura e substituição de janelas, podem custar um pacote, e grandes projetos de melhoria da casa, como remodelações de cozinha e banheiro, sem dúvida, custarão uma fortuna.

Felizmente, você pode obter um empréstimo pessoal para pagar os custos da reforma sem esticar sua carteira. Nesse caso, você obteria um empréstimo para reforma da casa, que é essencialmente um empréstimo pessoal sem garantia destinado a financiar projetos de reforma de casas.

Quando você deve escolher um empréstimo para melhoria da casa em vez de um empréstimo de capital próprio e outras opções de financiamento? Como você se qualifica para um empréstimo pessoal para melhoria da casa e qual é o processo para obter um?

Vale a pena pensar um pouco, então vamos descobrir como suas opções se comparam.

Como determinar se deve usar um empréstimo pessoal para melhorar a casa

Dado que você provavelmente não tem dinheiro para pagar a reforma da sua casa em dinheiro e não tem um cartão de crédito de 0,00% APR para pagar os custos da reforma, sua melhor opção é financiar seu projeto de melhoria da casa usando um empréstimo de um credor como um banco comunitário ou cooperativa de crédito.

Muito provavelmente, você terá três opções de empréstimo:

-

Empréstimo pessoal para reforma da casa

-

Empréstimo para casa própria

-

Linha de crédito de capital próprio (HELOC)

HELOCs e empréstimos imobiliários são empréstimos garantidos que usam sua casa como garantia. Ambas as opções de empréstimo exigem que você explore o patrimônio da sua casa - a diferença entre o valor de mercado da sua casa e o saldo que você deve em seu empréstimo hipotecário. Os credores calculam os valores do empréstimo com base na porcentagem de capital que você possui em sua casa. Normalmente, o valor máximo do empréstimo que a maioria dos credores permite é equivalente a 80-90% do valor do patrimônio da sua casa.

Isso significa que você pode não se qualificar para um empréstimo HELOC ou home equity se não tiver home equity suficiente ou pode não obter o valor máximo de empréstimo necessário. Além disso, os empréstimos HELOC e home equity podem ser mais arriscados porque o credor pode recuperar sua casa se você deixar de pagar os pagamentos do empréstimo.

Por outro lado, um empréstimo para reforma da casa é um empréstimo pessoal sem garantia, o que significa que você não precisa de garantias ou capital próprio para se qualificar para financiamento. Bancos e cooperativas de crédito calculam sua taxa de juros com base em sua pontuação de crédito, relação dívida/renda e histórico de crédito. Geralmente, se você tiver uma boa pontuação de crédito, poderá garantir valores mais altos de empréstimo pessoal com um prazo de empréstimo amigável.

Diferença entre um empréstimo para reforma da casa e um empréstimo para casa própria

Ao contrário de um empréstimo imobiliário, que é um empréstimo pessoal garantido, os empréstimos pessoais para melhoria da casa são de maior risco porque não são garantidos. Se você não pagar seu empréstimo para reforma da casa, um credor de empréstimo pessoal pode apenas colocar uma garantia em sua casa, mas não apreendê-la. Somente em casos raros e extremos o credor pode usar meios legais para encerrar sua casa.

Embora os empréstimos pessoais para melhoria da casa tenham taxas de juros mais altas do que os empréstimos imobiliários e tenham pagamentos mensais fixos durante um curto período de reembolso, você obtém períodos de pagamento mais longos e taxas de juros mais baixas com um empréstimo garantido para melhoria da casa. Você pode usar uma calculadora de empréstimo pessoal para analisar seus números e obter a diferença de margem real.

Um empréstimo de capital próprio permite que você peça empréstimos de valores mais altos, com o valor mínimo variando de US $ 25.000. Você pode emprestar tão pouco quanto $ 1.000 com um empréstimo pessoal.

Quando você deve usar um empréstimo pessoal para melhorar a casa?

Um empréstimo pessoal para reforma da casa é melhor quando:

-

Você deseja limitar o risco de perder sua casa, listando-a como garantia.

-

Você prefere evitar dívidas de cartão de crédito com juros altos.

-

Você não tem home equity suficiente para se qualificar para um empréstimo de home equity.

-

Você comprometeu sua home equity para outros fins, como pagar as despesas da faculdade.

-

Você precisa dos fundos de melhoria da casa com urgência.

Se você não tiver certeza sobre seu cenário específico ou o prazo para obter o empréstimo, é melhor perguntar em vez de adivinhar. Um banco comunitário ou agente de empréstimo de uma cooperativa de crédito pode ser seu melhor recurso para cortar a grama alta antes que você também caia nas ervas daninhas.

O que você pode fazer com um empréstimo pessoal para reforma da casa

Como o nome indica, um empréstimo para reforma da casa destina-se a financiar um projeto de reforma de uma casa. Alguns credores podem exigir que você forneça um plano detalhado do seu projeto de reforma antes da aprovação do empréstimo. Um empréstimo para reforma da casa ainda é um empréstimo pessoal, o que significa que os termos do empréstimo não são restritivos e você tem a liberdade de usar seus fundos como achar melhor.

No entanto, dadas as taxas de juros mais altas, você provavelmente desejará usar seu empréstimo para reforma da casa em um projeto que agregue valor à sua casa e peça emprestado apenas o necessário. Tais projetos incluem:

-

Reforma de cozinha, garagem e banheiro

-

Janelas energeticamente eficientes

-

Substituição de telhado, tapume ou piso

-

Instalação ou aprimoramentos de painéis solares

-

Instalação de piscina ou recurso de água

-

Repintura

-

Cobertura de pátio ou instalação de deck

-

Principais projetos de paisagismo

A única limitação é o valor do empréstimo. Normalmente, os valores dos empréstimos pessoais para melhoria da casa variam de US $ 1.000 a US $ 100.000. Se você precisar de valores de empréstimo mais altos para um projeto maior, pense em outras opções, como refinanciamento de saque, um empréstimo de capital próprio ou um HELOC. Considere seu crédito e seus custos totais ao decidir qual empréstimo é melhor para seu projeto.

Dito isto, vale a pena discutir os prós e os contras dos empréstimos para melhoria da casa.

Os benefícios de um empréstimo para reforma da casa podem ser aqueles que ajudam se você estiver com falta de tempo ou procurando economizar dinheiro antecipadamente.

-

Tempo de processamento de empréstimo acelerado:Para processar seu empréstimo, um credor de empréstimo para reforma da casa precisa apenas puxar seu relatório de crédito para verificar sua pontuação de crédito. Após a aprovação do empréstimo, você pode obter seus fundos de uma só vez em alguns dias. (HELOCs e empréstimos imobiliários podem levar semanas para serem processados.)

-

Sem garantias ou acesso ao patrimônio da casa:Ao receber um empréstimo sem garantia, você não precisa fornecer garantias ou usar o patrimônio da sua casa para obter um empréstimo para reforma da casa. Em geral, uma boa pontuação de crédito é suficiente para obter um empréstimo pessoal.

-

Taxas de juros fixas e pagamentos mensais:Um empréstimo pessoal é um empréstimo parcelado com prazo e taxa de pagamento fixos. Isso permite que você faça um orçamento com precisão. Além disso, as taxas de juros são mais baixas do que a taxa de juros do cartão de crédito que você pagaria.

-

Menos custos de fechamento e aplicação:Embora alguns bancos e cooperativas de crédito possam cobrar uma taxa de originação, você pagará menos custos de fechamento em comparação com um empréstimo de capital próprio.

Os empréstimos para melhoria da casa também têm algumas desvantagens a serem consideradas, dependendo de seus planos de longo prazo.

-

Empréstimos de melhoria da casa cobram taxas de juros mais altas do que HELOCs e empréstimos de capital próprio. Além disso, alguns credores podem cobrar taxas extras, como taxas de originação.

-

Você não recebe benefícios fiscais.

-

É difícil se qualificar para um empréstimo pessoal se você tiver crédito ruim ou sua taxa de utilização do crédito for muito alta. Mesmo se você se qualificar com crédito ruim, pagará uma alta taxa percentual anual (APR).

-

Os valores dos empréstimos podem não ser suficientes para financiar um grande projeto de melhoria da casa que custe acima de US$ 100.000.

-

É difícil conseguir um empréstimo pessoal sem garantia como opção de aposentadoria por causa da perda de renda.

Existem semelhanças entre empréstimos pessoais e empréstimos imobiliários, portanto, sua decisão sobre qual tipo de empréstimo é melhor pode depender de fatores exclusivos para você e seus planos.

-

Ambos os empréstimos destinam-se a financiar projectos de melhoramento da habitação.

-

Ambos os empréstimos têm taxa de juros fixa e pagamento mensal.

-

Ambos os empréstimos dão-lhe o montante do empréstimo de uma só vez.

No geral, os empréstimos pessoais para reforma da casa são uma excelente opção quando você tem uma boa pontuação de crédito e está financiando projetos de reforma de pequeno e médio porte. Pode ser melhor considerar um empréstimo home equity ao financiar grandes projetos de renovação de casas, e você tem muito home equity.

Como se qualificar para um empréstimo pessoal para reforma da casa

Até agora, você sabe o que fazer com um empréstimo para melhoria da casa, os prós e contras de um empréstimo pessoal e como os empréstimos para melhoria se comparam aos empréstimos para casa própria. Neste ponto, é natural se perguntar se você se qualifica para um empréstimo pessoal para melhoria da casa. Aqui está o que é preciso para se qualificar para um empréstimo pessoal para reforma da casa e obter as melhores condições de empréstimo e taxas de juros.

Para começar, não é muito diferente de solicitar um empréstimo pessoal para qualquer compra:você terá que provar sua identidade, endereço e renda para um credor. Você precisará de documentos oficiais, como extratos bancários atualizados, recibos de pagamento, número do seguro social e carteira de motorista.

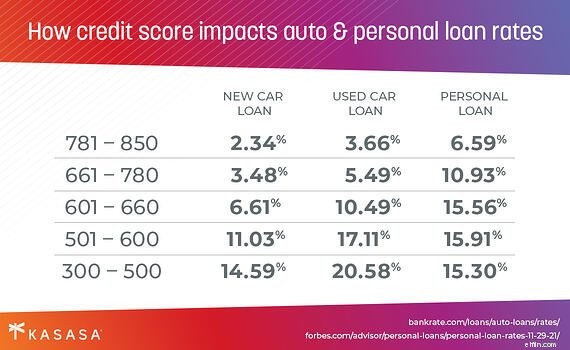

Se você tiver uma pontuação de crédito boa ou excelente, desfrutará de aprovações de empréstimos mais rápidas, com uma TAEG mais baixa variando de cerca de 11,00% a 15,00%. Além disso, os credores estarão mais dispostos a emprestar-lhe montantes de empréstimo mais elevados. Se você tiver crédito ruim, é improvável que um credor aprove seu empréstimo sem garantia. Caso uma cooperativa de crédito ou um banco aprove seu empréstimo pessoal quando você tiver um crédito ruim, você pagará uma TAEG mais alta, geralmente acima de 20,00%, e também obterá valores de empréstimo mais baixos.

Aumentar sua pontuação de crédito pode parecer uma eternidade, já que erros financeiros, como pagamentos atrasados e execuções de hipotecas, permanecem em seu relatório de crédito por sete anos. Ainda assim, vale a pena corrigir sua pontuação de crédito para se qualificar para um empréstimo pessoal, considerando o valor que um empréstimo para reforma da casa agrega à sua propriedade.

A reforma da casa pode elevar o valor da sua casa

Os retornos reais do seu empréstimo para reforma da casa dependem do tipo de reforma que você está fazendo. Dependendo das preferências do cliente em seu mercado doméstico local, algumas reformas podem ter um valor mais alto. Por exemplo, se a maioria dos compradores de casas em sua área preferir casas com painéis solares, uma instalação de painel solar será mais valiosa do que uma instalação de piscina.

No entanto, os benefícios de transformar sua casa em um lar podem fazer mais sentido para você, especialmente se você não quiser vender sua casa em breve. Se você tiver alguns projetos de melhoria da casa em sua lista de tarefas no Ano Novo, realizar as reformas adicionará valor sentimental à sua casa. Você tornará sua casa mais aconchegante e melhorará sua qualidade de vida geral e, como um empréstimo pessoal o ajudará a financiar os projetos de reforma da casa que você ama, vale a pena cada centavo que você paga em juros.

Depois de confirmar que você se qualifica para um empréstimo para reforma da casa, você pode considerar alguns credores para obter o valor do empréstimo que você precisa. Como veremos abaixo, analisar vários credores pode ajudá-lo a ficar atento a cobranças extras, como taxas de originação e custos de fechamento entre suas escolhas.

Processo de obtenção de empréstimo pessoal para seu projeto

A boa notícia é que existem muitos parceiros de empréstimo prontos para oferecer um empréstimo para reforma de casa, desde que você se qualifique. Com uma boa pontuação de crédito, é fácil procurar um credor que lhe ofereça um empréstimo sem garantia de melhoria da casa com condições de empréstimo agradáveis.

O verdadeiro trabalho é escolher um credor adequado entre os muitos que você encontrar. É uma ideia inteligente definir seus não negociáveis:taxas de juros, pagamentos mensais e valores de empréstimo. Dessa forma, você se contentará com o credor que oferecer as taxas de juros mais competitivas, pagamentos mensais gerenciáveis e o valor máximo do empréstimo de que você precisa. Sabendo que você trabalhará com sua instituição de crédito nos próximos anos, considere fazer escolhas que se alinhem às suas prioridades pessoais, como um banco local ou uma cooperativa de crédito que apoie sua comunidade.

Todo o seu processo para obter um empréstimo pessoal para reforma da casa ficará assim:

Etapa 1:Marque as melhorias da casa que deseja aplicar e faça uma estimativa dos custos totais. Você pode querer obter uma cotação profissional de um empreiteiro para extensos projetos de renovação doméstica.

Etapa 2:Verifique se sua pontuação de crédito o qualifica para um empréstimo não garantido para reforma da casa. Algumas cooperativas de crédito e bancos podem permitir que você se qualifique após uma verificação de crédito suave.

Etapa 3:compare as taxas de juros e as práticas comerciais entre os diferentes credores e escolha seu parceiro ideal.

Etapa 4:Organize os documentos necessários, como relatórios fiscais e financeiros, além de comprovante de identidade, endereço e renda. Em seguida, solicite seu empréstimo para reforma da casa pessoalmente ou online.

Se sua pontuação de crédito for insuficiente ou você não gostar da opção de financiamento por empréstimo pessoal, poderá solicitar um empréstimo com garantia seguindo as mesmas etapas, mas evite ter um "puxão forte" no seu crédito mais de uma vez. Você pode encontrar melhores condições de empréstimo com HELOCs ou empréstimos de capital próprio se não tiver problemas em colocar sua casa como garantia e o patrimônio da sua casa for suficiente.

É a sua casa que mais importa

Em última análise, o objetivo principal do seu empréstimo pessoal para reforma da casa é ajudá-lo a renovar e remodelar sua casa para se adequar ao seu gosto. Ao buscar empréstimos para melhoria da casa, não se prenda aos números e perca de vista seu objetivo principal:melhorar sua casa de maneira requintada e amar onde você mora.

-

8 melhores empréstimos para reforma da casa para 2022

Se sua casa precisa de um pouco de TLC, mas você não tem dinheiro para dar o que precisa, um empréstimo para reforma da casa pode ser um bom caminho a seguir. Afinal, você pode economizar e fazer os r

-

Quando considerar um empréstimo pessoal para reforma da casa

Remodelar sua casa é um assunto delicioso, mas caro. Mesmo projetos pequenos e não invasivos de melhoria da casa, como repintura e substituição de janelas, podem custar um pacote, e grandes projetos d

casa própria

- Quando solicitar um empréstimo de condomínio

- 3 dicas para aprovação de empréstimos pessoais militares

- 4 recursos a serem considerados ao comparar corretores de empréstimos pessoais online

- Não cometa esses erros ao solicitar um empréstimo pessoal

- 4 vezes que você deve considerar um empréstimo pessoal

- Quando um empréstimo pessoal faz sentido para a consolidação da dívida

- Quando – e por que – usar um empréstimo pessoal para voltar às aulas

- Quando usar um empréstimo pessoal para compras de fim de ano

-

Fique atento a essas bandeiras vermelhas ao solicitar um empréstimo pessoal

Fique atento a essas bandeiras vermelhas ao solicitar um empréstimo pessoal Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

Qual empréstimo é melhor para reformas de casas:pessoal, cartão de crédito ou home equity?

Qual empréstimo é melhor para reformas de casas:pessoal, cartão de crédito ou home equity? Quer se trate de novos pisos, uma nova sala ou apenas novas janelas e pintura, há muitas maneiras de pagar um projeto de reforma de uma casa. Se você está ansioso para instalar um novo banheiro, subs...