Temporada de ganhos de negociação? Recapitule suas opções, gregos

As estações mudam, quatro vezes por ano, para ser exato. Conforme cada ano avança, o cheiro de grama recém-cortada se transforma em folhas recém-caídas, e então a neve cai, e então ... o ciclo recomeça. Nenhuma surpresa nisso.

Também quatro vezes por ano, as empresas relatam seus lucros trimestrais. Mas ao contrário da primavera, verão, outono e inverno, a temporada de ganhos pode surpreender. Essas surpresas de ganhos podem ser positivas ou negativas, e a reação de uma ação pode ser moderada ou extrema. Você já considerou estratégias de opções nesta temporada?

As opções não são adequadas para todos, mas são frequentemente utilizadas por investidores sofisticados que procuram uma forma de usar a alavancagem para especular sobre a direção, bem como volatilidade, durante a temporada de ganhos. As opções também são usadas para ajudar potencialmente a proteger uma carteira contra movimentos adversos na própria carteira ou em seus componentes.

Você precisa de algumas opções de educação, ou talvez uma atualização? Se então, gostaríamos de sugerir um idioma estrangeiro - os gregos - o idioma não oficial das opções. Compreender a terminologia das opções pode ajudá-lo a entender como os preços das opções se movem, e como avaliar os riscos potenciais nas posições de opções, durante a temporada de ganhos, ou qualquer estação.

Gregos 101

Existem três variáveis principais que afetam o preço de uma opção:mudanças no preço do subjacente, mudanças na volatilidade implícita, e a passagem do tempo. As taxas de juros e dividendos também desempenham um papel, mas geralmente em menor grau, em que as mudanças ocorrem com menos frequência. A sensibilidade dos preços das opções a mudanças nessas variáveis são conhecidos coletivamente como "Gregos".

O delta e o gama de uma opção estão relacionados às mudanças no preço do subjacente. A opção theta mede os efeitos do tempo. Opção vega (e sim, sabemos que “vega” não é uma letra do alfabeto grego), lida com mudanças na volatilidade implícita. E como você pode imaginar, vega é particularmente importante durante a temporada de ganhos. Então, vamos começar a lição.

Mas uma advertência antes de começarmos. Essas medidas são, em geral, teórico, com base em um modelo de precificação de opções, como o Black-Scholes modelo. Não há garantia de que, no mundo real, o preço de uma opção se moverá em sincronia com as mudanças teóricas previstas por um modelo.

Opção Delta e Gama - Mudança no Subjacente

O preço de uma opção normalmente muda quando o preço do subjacente muda. Delta diz por quanto. É definido como a sensibilidade de uma opção a mudanças no preço do subjacente. A opção vai se mover em alguma porcentagem (100% ou menos) do que o subjacente faz. Portanto, se uma opção tem um delta de 50 - que pode ser expresso como 0,50 porque é uma porcentagem - e os movimentos subjacentes em $ 1, então a opção deve mover-se por 50 centavos.

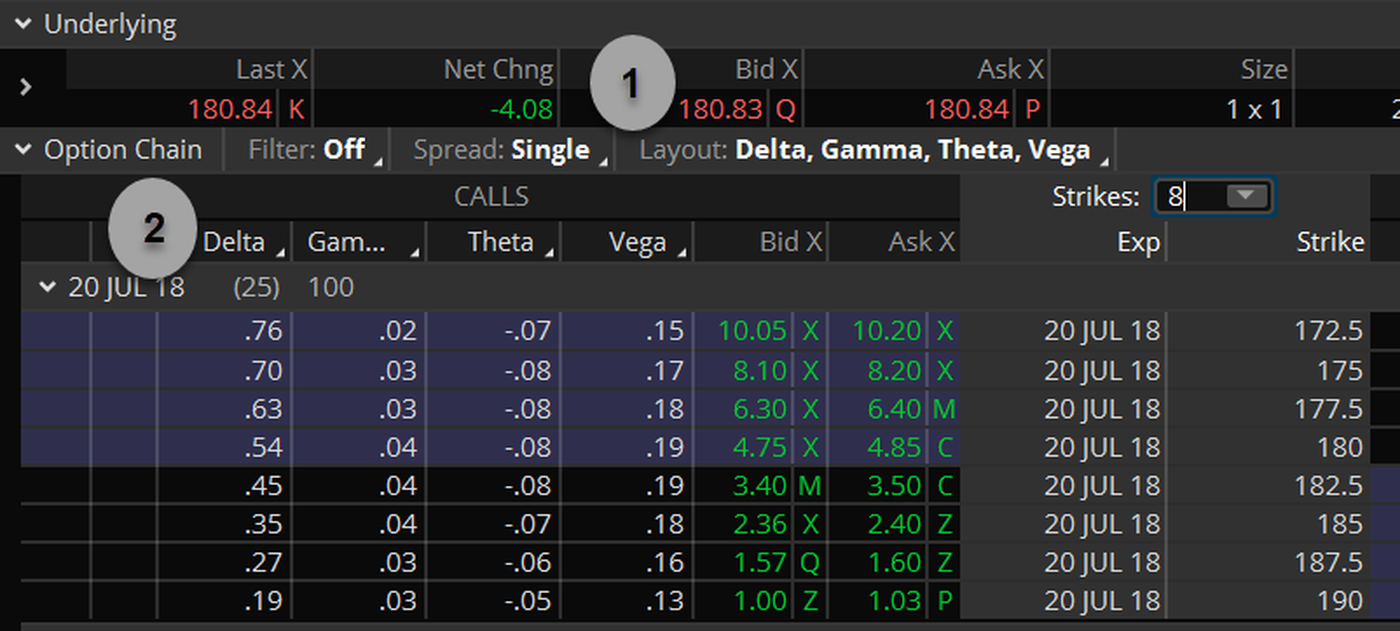

As opções de compra têm deltas positivos, uma vez que as chamadas geralmente aumentam de valor quando o subjacente sobe. Puts, por outro lado, têm deltas negativos, uma vez que os preços de venda normalmente se movem na direção oposta do subjacente. Mas não se preocupe; você não precisa ser um especialista na matemática por trás da fórmula de preços para calcular nada disso. Se você é um cliente TD Ameritrade, está tudo lá para você no thinkorswim ® plataforma da TD Ameritrade, conforme mostrado na figura 1.

FIGURA 1:CADEIA DE OPÇÕES COM GREGOS. Uma corrente pode ser configurada para mostrar os gregos para cada golpe. Debaixo de Troca aba, Clique em Layout (1) e selecione os gregos que você gostaria de ver em seu layout na cadeia de opções (2). Fonte do gráfico:a plataforma thinkorswim da TD Ameritrade. Apenas para fins ilustrativos. O desempenho passado não garante resultados futuros.

À medida que o subjacente se move, Contudo, o delta de uma opção não permanece constante. Isso muda. A opção gama diz quanto. É expressa como a sensibilidade do delta a uma mudança de $ 1 no preço do subjacente.

Aqui está um exemplo rápido de opção delta e gama. Digamos que uma chamada tenha um delta de 0,35, e 0,04 gama. Se o subjacente aumentasse em $ 1, o valor da opção de compra deveria aumentar em seu delta, cerca de $ 0,35. Mas o delta também aumentaria, para cerca de 0,39 (seu delta original de 0,35, mais sua gama de 0,04). Então, se o subjacente subir mais $ 1, o valor da chamada deve aumentar cerca de $ 0,39.

Delta e gama funcionam da mesma maneira em uma queda de $ 1 no subjacente - se uma chamada de 0,35 delta tem gama de 0,04, uma queda de $ 1 no subjacente reduziria seu valor teórico em $ 0,35, e seu delta cairia para 0,31.

Compreender o delta e o gama pode desempenhar um grande papel nas estratégias de negociação direcionais e não direcionais.

Opção Theta - Mudança no tempo até a expiração

Uma coisa constante é o tempo, e as opções tendem a perder valor com o tempo. Theta diz por quanto. Este grego, também conhecido como "redução do tempo" ou simplesmente "decadência, ”É definida como uma medida da sensibilidade de uma opção à redução do tempo. Portanto, se uma opção de compra vale $ 2,36 hoje e tem um teta de 0,07, então, amanhã - todas as outras coisas sendo iguais - valerá $ 2,29.

Se você possuía uma dessas chamadas, o theta da opção custaria $ 7 por opção ($ 0,07 vezes o multiplicador do contrato de 100) para manter a posição durante a noite. Se você possuísse dez, custaria $ 70 por dia. A pessoa que tem apenas 10 ligações, Tudo mais igual, teria um ganho teórico de $ 70. (Lembre-se de que isso é teórico. Qualquer lucro potencial em uma posição de opção vendida é limitado ao crédito recebido quando as opções foram vendidas).

A deterioração do tempo é o coração de estratégias como os condores de ferro, propagações de calendário e propagações de borboletas.

Opção Vega - Mudança na volatilidade implícita

Conforme explicado acima, os preços das opções são determinados pelo preço do subjacente, o tempo restante até o vencimento, interesse, dividendos, e volatilidade. Cada uma dessas variáveis é conhecida em qualquer momento, exceto a volatilidade. Certo; sabemos quanta variabilidade uma ação experimentou no passado (o que os traders chamam de "volatilidade histórica"), mas ninguém sabe o futuro. O que podemos fazer, Contudo, é olhar para os preços atuais de negociação de opções no mercado, conecte as variáveis conhecidas, e resolva para a variável desconhecida, volatilidade. É chamado de volatilidade implícita (IV) porque é a volatilidade implícita pelo mercado.

Cada exercício de opção e cada data de vencimento podem ter um nível diferente de volatilidade implícita a qualquer momento. Se o IV subir, os preços das opções tendem a subir. Se o IV cair, os preços das opções tendem a cair. Vega diz por quanto, e é expresso como uma medida da sensibilidade de uma opção a uma mudança de 1% no IV do subjacente.

Digamos que a opção de compra que vale $ 2,36 hoje tenha uma volatilidade implícita de 30%, e o vega da opção é $ 0,18. Se a volatilidade implícita cair 1 ponto percentual, para 29%, isso corresponderia a uma queda de $ 0,18 no preço da opção ($ 18 para um contrato de opção). O preço da opção seria superior em $ 0,36 se a volatilidade implícita Rosa 2 pontos percentuais para 32%.

Straddles and strangles estão entre as estratégias que dão aos traders a capacidade de especular ou se proteger contra mudanças na volatilidade implícita.

Entender os gregos pode ser uma etapa crítica para entender os riscos e recompensas potenciais da negociação de opções.

São opções que escolha certa para você?

Embora a negociação de opções envolva riscos únicos e definitivamente não seja adequada para todos, se você acredita que a negociação de opções se ajusta à sua tolerância ao risco e estratégia geral de investimento, A TD Ameritrade pode ajudá-lo a buscar suas estratégias de negociação de opções com plataformas de negociação poderosas, recursos de geração de ideias, e o suporte de que você precisa.

Saiba mais sobre os benefícios e riscos potenciais das opções de negociação.

TD Ameritrade e TFNN Corp são separados e não afiliados e não são responsáveis pelos serviços um do outro, políticas, ou comentário.

-

Diversificando seu portfólio:vale a pena negociar opções?

A negociação de opções é um pouco mais complexa do que a negociação de ações. Você tem que conhecer algumas opções básicas de linguagem, para começar. E pode não atrair o investidor passivo que favore

-

Negociação de opções explicada:um guia para iniciantes

Se você deseja ir além de ações, fundos mútuos ou títulos em seu portfólio, as opções podem ser uma boa opção . As opções oferecem, bem, opções de diversificação . E enquanto os riscos podem ser alt

Artigos em Destaque

- A estratégia de negociação de opções Bear Spread

- Saber o valor de suas opções

- Negociando uma opção binária

- Um guia para troca de opções de moeda

- Obtendo uma educação em troca de opções

- Dicas conservadoras de negociação de opções de ações

- As armadilhas do software de troca de opções

- Os perigos inerentes às opções de negociação

-

Razões mais importantes para escolher bitcoin como sua opção de negociação

Razões mais importantes para escolher bitcoin como sua opção de negociação p Você deve estar bem ciente de que não há falta de criptomoedas neste mundo. Existem inúmeras criptomoedas disponíveis hoje em dia, por causa das quais o mundo das criptomoedas está espalhado por tod...

-

Explicação da negociação durante a temporada de ganhos

Explicação da negociação durante a temporada de ganhos Como investidor, há uma infinidade de fatores que podem afetar suas negociações no mercado financeiro. Muitos desses fatores são macroeconômicos, influenciado pela saúde econômica de uma nação, aos qu...