Decaimento do tempo

O que é redução do tempo?

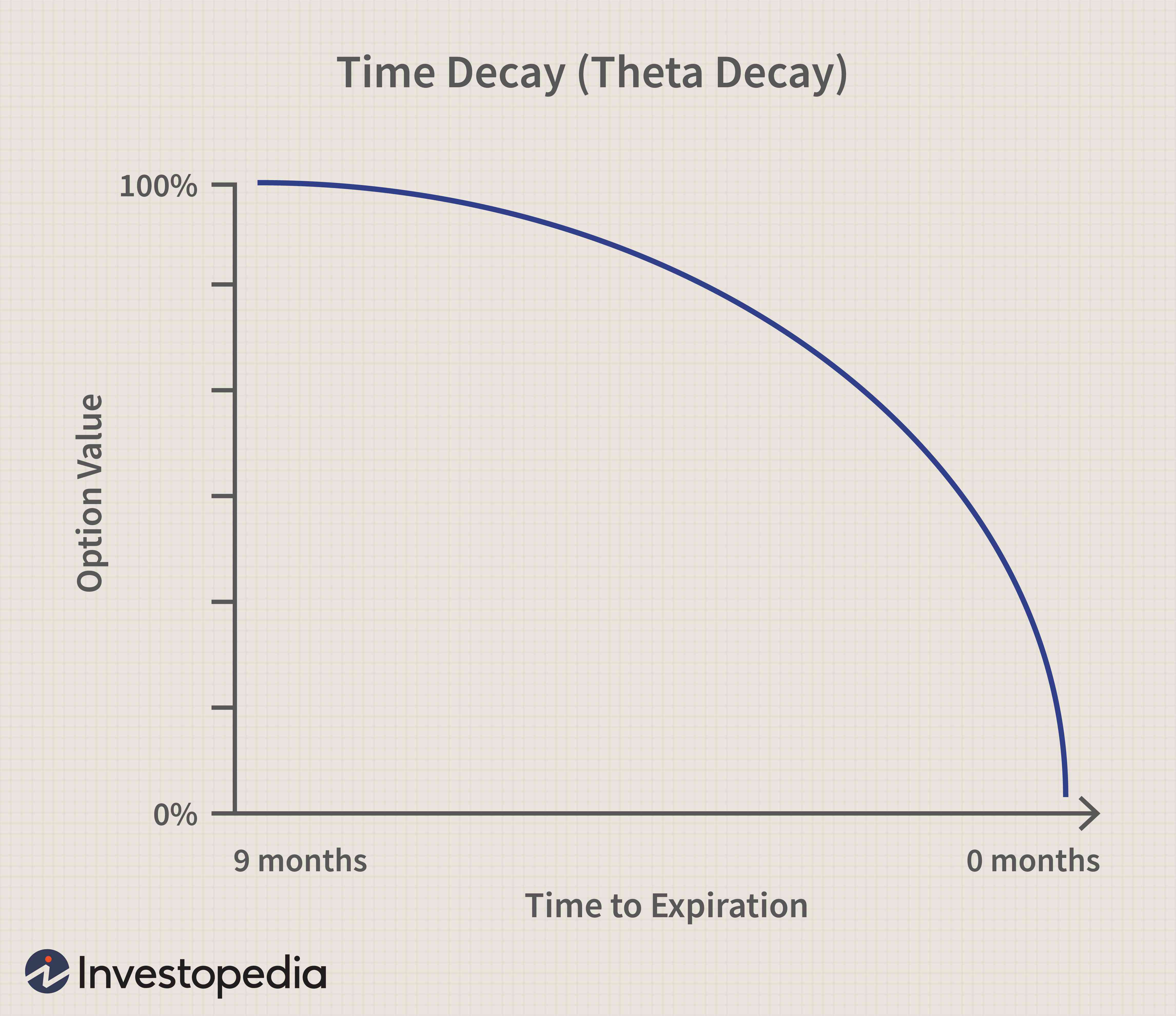

A redução no tempo é uma medida da taxa de declínio no valor de um contrato de opções devido à passagem do tempo. A redução do tempo acelera à medida que o tempo de expiração de uma opção se aproxima, pois há menos tempo para obter lucro com a negociação.

Principais vantagens

- A redução no tempo é a taxa de variação do valor do preço de uma opção conforme ela se aproxima do vencimento.

- Dependendo se uma opção está dentro do dinheiro (ITM), a redução do tempo acelera no último mês antes da expiração.

- Quanto mais tempo resta até a expiração, quanto mais lento for o decaimento do tempo, e quanto mais perto de expirar, quanto mais aumenta o declínio do tempo.

Como funciona a redução do tempo

A redução no tempo é a redução no valor de uma opção conforme o tempo para a data de vencimento se aproxima. O valor de tempo de uma opção é quanto tempo influencia o valor - ou o prêmio - da opção. O valor do tempo diminui ou acelera à medida que a data de vencimento se aproxima, porque há menos tempo para um investidor lucrar com a opção.

Esta figura, quando calculado, sempre será negativo, já que o tempo só se move em uma direção. A contagem regressiva para a redução do tempo começa assim que a opção é inicialmente comprada e continua até o vencimento.

p A redução do tempo também é chamada de theta e é conhecida como uma das opções gregas. Outros gregos incluem delta, gama, vega, e rho, e essas fórmulas ajudam a avaliar os riscos inerentes a uma negociação de opções.

Considerações Especiais

Para entender como a redução do tempo afeta uma opção, devemos primeiro revisar o que constitui o valor de uma opção. Os contratos de opções dão aos investidores o direito de comprar ou vender títulos, como ações, a um preço e tempo específicos. O preço de exercício é o preço pelo qual o contrato de opções muda para ações do valor mobiliário subjacente, se a opção for exercida.

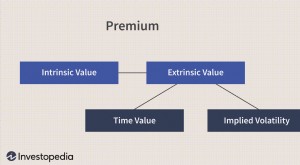

Cada opção tem um prêmio anexado a ela, qual é o valor e frequentemente o custo de aquisição da opção. Contudo, existem alguns outros componentes que também aumentam o valor do prêmio. Esses fatores incluem valor intrínseco, valor extrínseco, mudanças nas taxas de juros, e a volatilidade que o ativo subjacente pode apresentar.

Valor intrínseco

O valor intrínseco é a diferença entre o preço de mercado do título subjacente - como uma ação - e o preço de exercício da opção. Uma opção de compra com um preço de exercício de $ 20, enquanto o estoque subjacente está sendo negociado a $ 20, não teria valor intrínseco, uma vez que não há lucro.

Contudo, uma opção de compra com um preço de exercício de $ 20, enquanto o estoque subjacente está sendo negociado a $ 30, teria um valor intrínseco de $ 10. Em outras palavras, o valor intrínseco é o lucro mínimo embutido na opção, dado o preço de mercado prevalecente e o exercício. Claro, o valor intrínseco pode mudar conforme o preço da ação flutua, mas o preço de exercício permanece fixo durante todo o contrato.

Valor Extrínseco

O valor extrínseco é mais abstrato do que o valor intrínseco, e é mais difícil de medir. O valor extrínseco das opções leva em consideração a quantidade de tempo restante antes do vencimento e a taxa de redução do tempo que leva ao vencimento. Se um investidor comprar uma opção de compra com alguns meses até o vencimento, a opção terá um valor maior do que uma opção que expira em alguns dias.

O valor no tempo de uma opção com pouco tempo restante até o vencimento é menor, pois há uma probabilidade menor de um investidor ganhar dinheiro comprando a opção. Como resultado, o preço ou prêmio da opção diminui.

A opção com alguns meses até o vencimento terá um valor de tempo maior e decadência lenta, pois há uma probabilidade razoável de que um comprador de opção possa obter lucro. Contudo, conforme o tempo passa e a opção ainda não é lucrativa, a decadência do tempo acelera, particularmente nos últimos 30 dias antes do vencimento. Como resultado, o valor da opção diminui à medida que o vencimento se aproxima, e ainda mais se ainda não for lucrativo.

Decadência de tempo vs. dinheiro

Moneyness é o nível de lucratividade de uma opção medida por seu valor intrínseco. Se a opção for in-the-money (ITM) ou lucrativa, ele reterá parte de seu valor à medida que o vencimento se aproxima, pois o lucro já está embutido e o tempo é menos importante.

A opção teria valor intrínseco, enquanto a decadência de tempo aumentaria em uma taxa mais lenta. Contudo, a redução no tempo e o valor no tempo de uma opção são extremamente importantes para os investidores considerarem porque são fatores-chave para determinar a probabilidade de a opção ser lucrativa.

A redução de tempo é predominante com opções at-the-money (ATM), uma vez que não há valor intrínseco. Em outras palavras, o prêmio de uma opção de caixa eletrônico consiste principalmente no valor do tempo. Se a opção estiver out-of-the-money (OTM) - ou não for lucrativa - a redução do tempo aumenta em uma taxa mais rápida. Essa aceleração ocorre porque quanto mais o tempo passa, a opção torna-se cada vez menos provável de se tornar no dinheiro.

A perda de valor do tempo ocorre mesmo que o valor do ativo subjacente não tenha mudado durante o mesmo período. Outra maneira de ver os contratos de opções é que eles estão desperdiçando ativos, o que significa que seu valor diminui ou deprecia com o tempo.

Essencialmente, os investidores estão comprando opções que têm a maior probabilidade de obter lucro até o vencimento e quanto tempo resta determina o preço que os investidores estão dispostos a pagar pela opção. Resumidamente, quanto mais tempo resta até expirar, quanto mais lento for o decaimento do tempo, e quanto mais perto de expirar, quanto mais aumenta o declínio do tempo.

Vantagens e desvantagens da redução do tempo

Prós- p A redução do tempo é lenta no início da vida de uma opção, adicionando ao seu valor ou prêmio.

- p Quando o declínio do tempo é lento, os investidores podem vender a opção enquanto ela ainda tem valor.

- p O impacto da redução do tempo no prêmio de uma opção ajuda os investidores a determinar se vale a pena buscar.

- p A redução do tempo acelera conforme o tempo de expiração de uma opção se aproxima.

- p Pode ser difícil medir a taxa de variação na redução do tempo de uma opção.

- p A redução no tempo ocorre independentemente de o preço do ativo subjacente ter aumentado ou diminuído.

Exemplo de redução de tempo

Um investidor está procurando comprar uma opção de compra com um preço de exercício de $ 20 e um prêmio de $ 2 por contrato. O investidor espera que a ação esteja a $ 22 ou mais no vencimento em dois meses.

Contudo, um contrato com a mesma greve de $ 20 que tem apenas uma semana até o vencimento tem um prêmio de 50 centavos por contrato. O contrato custa muito menos do que o contrato de $ 2, pois é improvável que o estoque suba 10% ou mais em alguns dias.

Em outras palavras, o valor extrínseco da segunda opção é inferior ao da primeira opção faltando dois meses para o vencimento.

-

A melhor maneira de calcular o valor do seu tempo

É fascinante e útil calcular o valor do seu tempo. A liberdade financeira oferece opções e flexibilidade. Mas sem tempo, isso não significa nada. O tempo é um recurso precioso que devemos gastar com s

-

Tempo e dinheiro:o valor de ambos na sua vida

Quando se trata de tempo e dinheiro, todos nós já dissemos isso antes, ‘Tempo é dinheiro.’ Isso soa verdadeiro para você? Você já se permitiu pensar sobre isso? Parece estranho, pois você pode compr

Opção

-

Valor do tempo

Valor do tempo Qual é o valor do tempo? O valor do tempo se refere à parcela do prêmio da opção que é atribuível ao tempo restante até o vencimento do contrato da opção. O prêmio de qualquer opção consiste em dois...

-

O que é Denominação?

O que é Denominação? p Uma denominação é uma classificação para o valor de face de um instrumento financeiro. Inclui instrumentos financeiros, Tais como bondsBondsBonds são títulos de renda fixa emitidos por empresas e go...