Contango vs. Retrocesso normal:Qual é a diferença?

Contango versus retrocesso normal:uma visão geral

O formato da curva de futuros é importante para hedgers e especuladores de commodities. Ambos se preocupam se os mercados de futuros de commodities são mercados de contango ou mercados normais de backwardation. Contudo, essas duas curvas costumam ser confundidas uma com a outra.

Contango e backwardation normal referem-se ao padrão de preços ao longo do tempo, especificamente se o preço do contrato está subindo ou descendo.

Em 1993, a empresa alemã Metallgesellschaft perdeu mais de US $ 1 bilhão, principalmente porque a administração implantou um sistema de hedge que lucrou com os mercados normais de retrocesso, mas não previu uma mudança para os mercados de contango. vamos mostrar as diferenças entre contango e backwardation e mostrar como evitar perdas graves.

Principais vantagens

- Contango é quando o preço futuro está acima do preço à vista futuro esperado. Um mercado de contango é freqüentemente confundido com uma curva normal de futuros.

- O backwardation normal ocorre quando o preço futuro está abaixo do preço à vista futuro esperado. Um mercado normal de backwardation é freqüentemente confundido com uma curva de futuros invertida.

- Um mercado futuro é normal se os preços futuros forem mais altos em vencimentos mais longos e invertidos se os preços futuros forem mais baixos em vencimentos distantes.

Contango

Um mercado de contango é freqüentemente confundido com uma curva normal de futuros.

Retrocesso normal

Um mercado normal de backwardation - às vezes chamado simplesmente de backwardation - é confundido com uma curva de futuros invertida.

Considerações Especiais

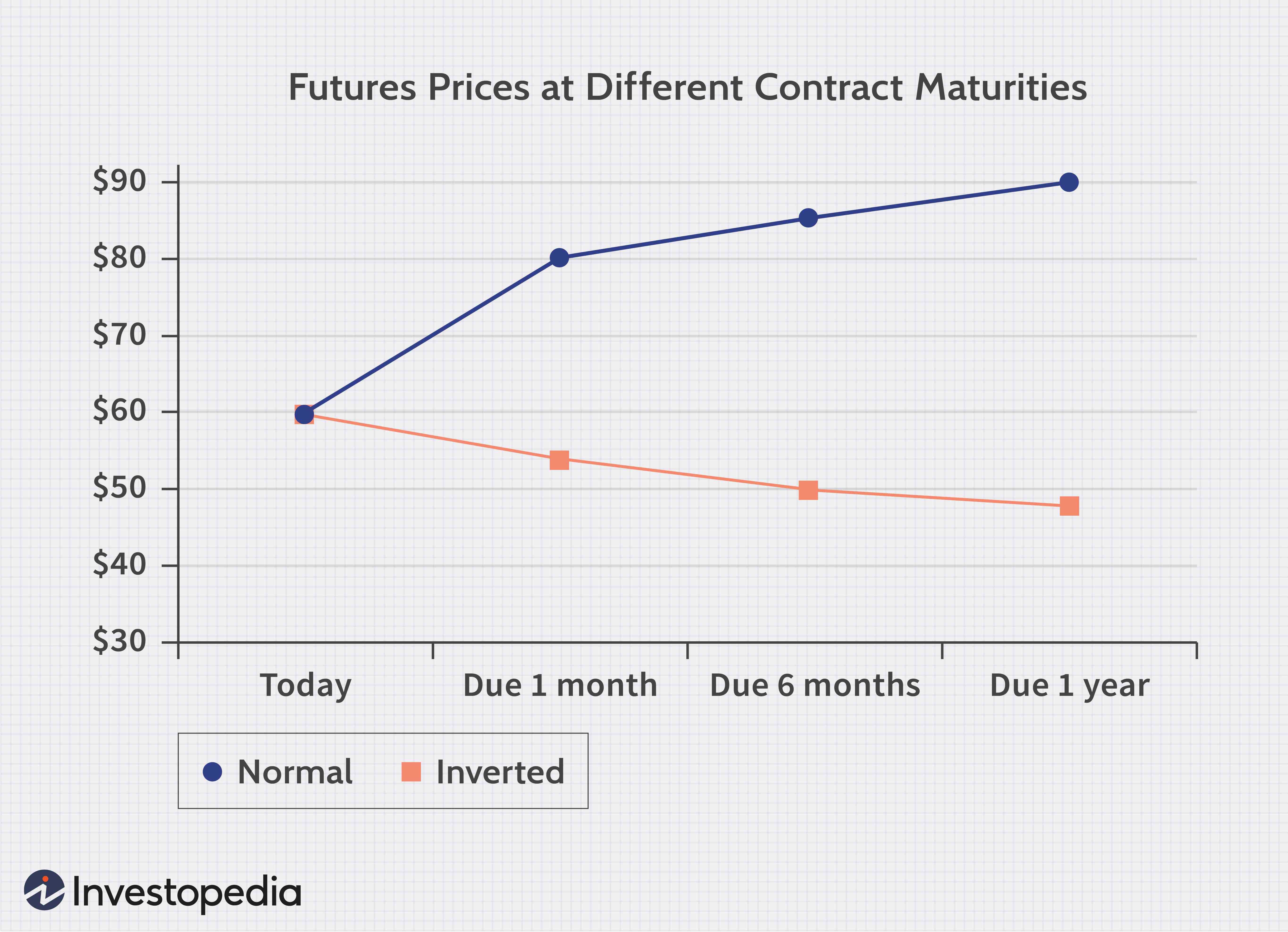

Para entender melhor a diferença entre os dois, comece com uma imagem estática de uma curva de futuros. Uma imagem estática da curva de futuros traça os preços dos futuros (eixo y) em relação aos vencimentos dos contratos (ou seja, termos até o vencimento). Isso é análogo a um gráfico da estrutura a termo das taxas de juros. Estamos observando os preços para muitos vencimentos diferentes conforme eles se estendem no horizonte. O gráfico abaixo mostra um mercado normal em verde e um mercado invertido em vermelho:

No gráfico acima, o preço à vista é $ 60. No mercado normal (linha verde), um contrato futuro de um ano custa $ 90. Portanto, se você assumir uma posição comprada no contrato de um ano, você promete comprar um contrato por $ 90 em um ano. Sua posição comprada não é uma opção no futuro, é uma obrigação no futuro.

1:49Retrocesso Contango Versus Normal

A linha vermelha na Figura 1, por outro lado, retrata um mercado invertido. Em um mercado invertido, o preço futuro para entregas distantes é menor que o preço à vista. Por que uma curva de futuros se inverteria? Alguns fatores fundamentais, como o custo de carregar um ativo físico ou financiar um ativo financeiro, informarão a oferta / demanda da mercadoria. Essa interação oferta / demanda determina, em última instância, a forma da curva de futuros.

Se realmente quisermos ser precisos, poderíamos dizer fundamentos como custo de armazenamento, o financiamento do custo - o custo de transporte - e o rendimento da conveniência informam a oferta e a demanda. A oferta atende a demanda onde os participantes do mercado estão dispostos a concordar sobre o preço à vista futuro esperado. Sua visão consensual define o preço futuro. E é por isso que o preço futuro muda com o tempo:os participantes do mercado atualizam suas visões sobre o preço à vista futuro esperado.

A curva tradicional de futuros do petróleo bruto, por exemplo, é tipicamente curvado:é normal no curto prazo, mas dá lugar a um mercado invertido para prazos mais longos.

No caso de um ativo físico, pode haver algum benefício em possuir o ativo chamado rendimento de conveniência. No caso de um ativo financeiro, a propriedade pode conferir um dividendo ao proprietário. Às vezes, pode ser lucrativo manter a mercadoria tangível em vez de manter os produtos derivados no ativo.

Principais diferenças

Um mercado futuro é normal se os preços futuros forem mais altos em vencimentos mais longos e invertidos se os preços futuros forem mais baixos em vencimentos distantes.

É aqui que o conceito fica um pouco complicado, então começaremos com duas ideias principais:

- À medida que nos aproximamos do vencimento do contrato - podemos estar comprados ou vendidos no contrato futuro - o preço futuro deve se mover ou convergir para o preço à vista. A diferença entre os dois é a base. Isso é porque, na data de vencimento, o preço futuro deve ser igual ao preço à vista. Se eles não convergirem para a maturidade, qualquer um poderia ganhar dinheiro de graça com uma arbitragem fácil.

- O preço futuro mais racional é o preço à vista futuro esperado . Por exemplo, usando sua bola de cristal, se você e sua contraparte pudessem prever que o preço à vista do petróleo bruto seria de $ 80 em um ano, você faria um acordo racional com um preço futuro de $ 80. Qualquer coisa acima ou abaixo representaria uma perda para um dos pares do contrato comercial.

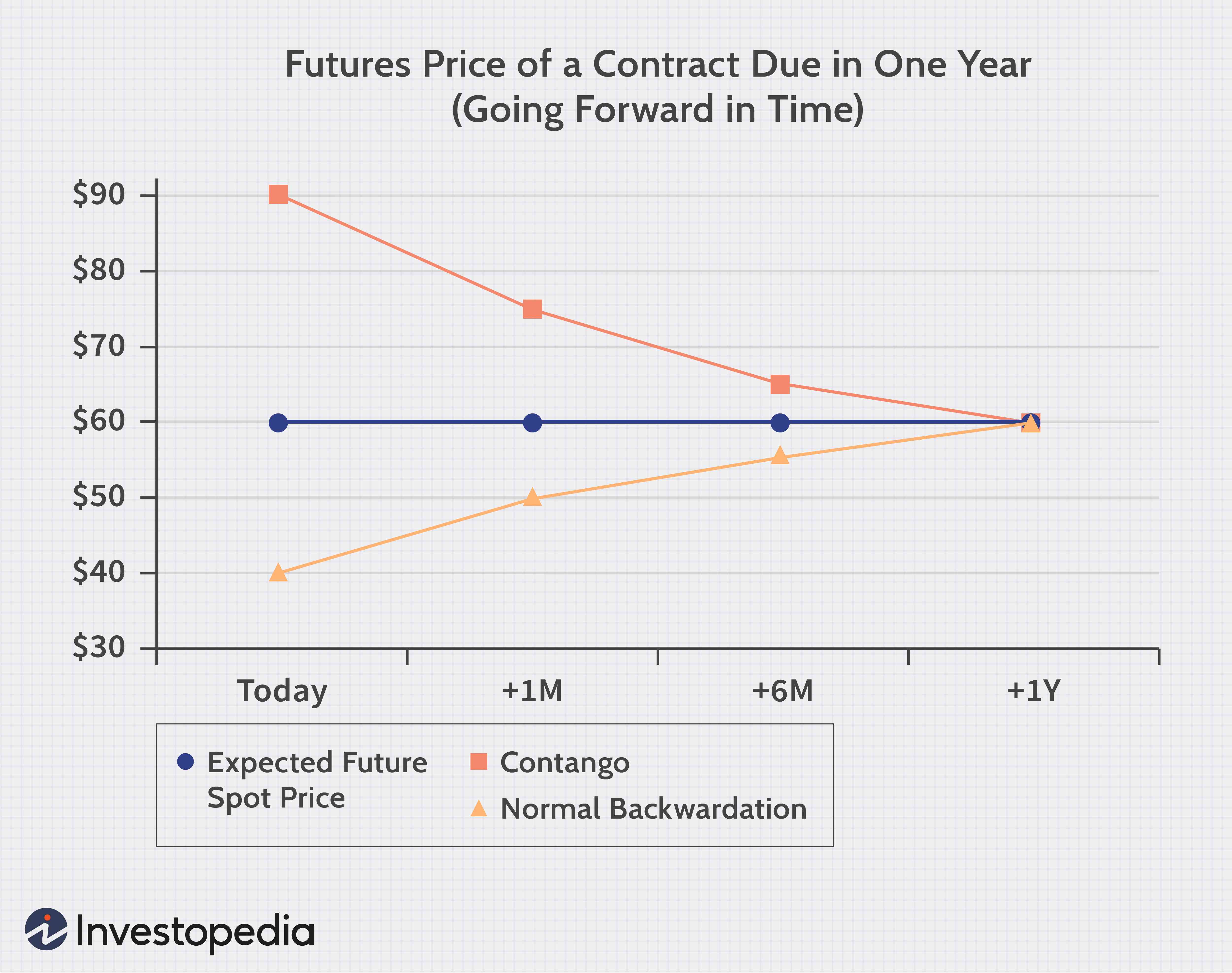

Agora podemos definir contango e retrocesso normal. A diferença é normal / invertida refere-se à forma da curva quando tiramos um instantâneo no tempo.

Suponha que tenhamos assinado um contrato futuro de dezembro de 2012 hoje por $ 100. Agora vá em frente por um mês. O mesmo contrato futuro de dezembro de 2012 ainda pode ser $ 100, mas também pode ter aumentado para $ 110 (isso implica retrocesso normal) ou pode ter diminuído para $ 90 (implica contango). As definições são as seguintes:

Contango é quando o preço futuro está acima do preço à vista futuro esperado. Como o preço futuro deve convergir para o preço à vista futuro esperado, contango implica que os preços futuros estão caindo com o tempo, à medida que novas informações os alinham com o preço à vista futuro esperado.

Retrocesso normal é quando o preço futuro está abaixo do preço à vista futuro esperado. Isso é desejável para especuladores que estão comprados líquidos em suas posições:eles querem que o preço futuro suba. Então, o backwardation normal é quando os preços futuros estão subindo.

Considere um contrato futuro que compramos hoje, devido em exatamente um ano. Suponha que o preço à vista futuro esperado seja $ 60 (a linha plana azul na Figura 2 abaixo). Se o custo de hoje para o contrato futuro de um ano for $ 90 (a linha vermelha), o preço futuro está acima do preço à vista futuro esperado. Este é um cenário de contango. A menos que o preço spot futuro esperado mude, o preço do contrato deve cair. Se avançarmos no tempo um mês, estaremos nos referindo a um contrato de 11 meses; em seis meses, será um contrato de seis meses.

The Bottom Line

Saber a diferença entre contango e backwardation o ajudará a evitar perdas no mercado futuro.

-

Contango ou retrocesso:olhando para o futuro nos mercados de futuros

p Como é o futuro de um mercado de futuros? Determinar se esse mercado está em “contango” ou “atraso” pode ajudar a responder a essa pergunta. p O mercado está em contango ou em atraso? Descobrir, va

-

Vendas vs. Receita:Qual é a Diferença?

Vendas e receita são dois termos frequentemente usados de forma intercambiável nos negócios. Neste guia, The Ascent analisa a diferença entre vendas e receita. Ganhar receita de vendas é a razão pe

Artigos em Destaque

- Banco de varejo x banco corporativo:qual é a diferença?

- Bancos de investimento vs. bancos mercantis:qual é a diferença?

- Alpha vs. Beta:Qual é a diferença?

- Bitcoin vs. Ethereum:Qual é a diferença?

- Bitcoin vs. Litecoin:Qual é a diferença?

- Óleo de xisto x óleo de xisto:qual é a diferença?

- O Dow vs. o Nasdaq:Qual é a diferença?

- Receita vs. Renda:Qual é a diferença?

-

Ações Classe A vs. Ações Classe B:Qual é a diferença?

Ações Classe A vs. Ações Classe B:Qual é a diferença? Ações Classe A vs. Ações Classe B:Uma Visão Geral A diferença entre as ações da Classe A e as ações da Classe B das ações de uma empresa geralmente se resume ao número de direitos de voto atribuídos...

-

Arbitragem vs. Especulação:Qual é a diferença?

Arbitragem vs. Especulação:Uma Visão Geral Os investidores estão sempre fazendo o que podem para lucrar no mercado. Afinal, não é disso que se trata o comércio? Quer sejam indivíduos ou instituições...