Securitização - o produto financeiro complexo que alimentou a crise financeira está voltando

O lado negro da securitização

p A securitização modificou o modelo de negócios bancário tradicional, onde os bancos mantêm os empréstimos até o vencimento. É um mecanismo financeiro complexo que permite aos bancos vender empréstimos, de outra forma ilíquidos, a terceiros. O produto da venda é então usado para financiar empréstimos adicionais e este ciclo pode ser seguido repetidamente. p Desde a crise financeira, um grande corpo de trabalho investigou os efeitos negativos da securitização. Há evidências contundentes de que a securitização aumenta o risco de crédito dos bancos. p Vários estudos descobriram que aumenta o comportamento oportunista dos bancos, também. No período pré-crise, os bancos ativos na securitização rejeitaram menos pedidos de empréstimo e intermediaram hipotecas de baixa qualidade. As hipotecas mais arriscadas tinham maior probabilidade de serem securitizadas e alguns bancos até divulgaram erroneamente a qualidade de crédito das hipotecas subjacentes, ocultando informações dos investidores. p Os bancos também reduziram seus esforços de monitoramento dos tomadores de empréstimos securitizados. As securitizações de bancos maiores receberam favores de classificação de agências de classificação de crédito, assim enganando os investidores. Incapaz de avaliar o risco devido à estrutura complexa desses ativos e à falta de informações, os investidores foram impelidos a confiar nas avaliações de crédito.Europa imune?

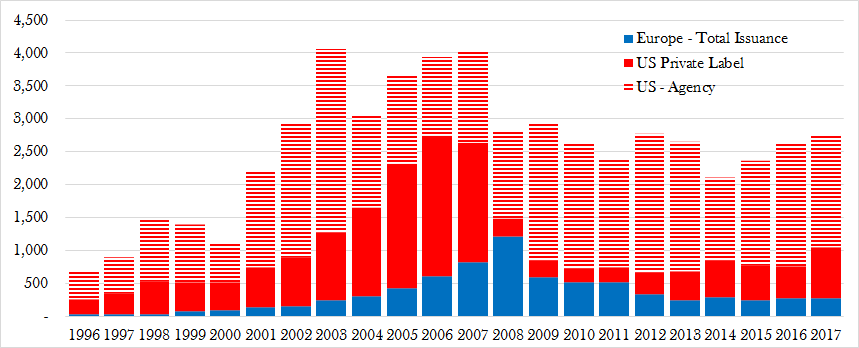

p Essas consequências indesejáveis da securitização sobre o comportamento dos bancos eram muito menos evidentes no mercado europeu. Os bancos europeus não parecem ter securitizado empréstimos de baixa qualidade ou relaxado os padrões de crédito da mesma forma que os bancos americanos. p Na verdade, o mercado de títulos na Europa foi mais robusto. No período pós-crise, padrões médios variaram entre 0,6 e 1,5%, em comparação com 9,3 a 18,4% para as titularizações dos EUA. No entanto, o volume de securitização nos mercados europeus sofreu igualmente, se não mais do que, mercado dos EUA. p O número crescente de titularizações europeias é, por um lado, enganoso, pois nem todos os títulos criados são realmente vendidos a investidores privados. Uma grande quantia é retida pelos bancos emissores e subsequentemente usada como garantia para garantir o financiamento de bancos centrais, como o Banco Central Europeu. Mas, por outro lado, Os bancos do Reino Unido aumentaram recentemente seus níveis de emissão de forma significativa em relação aos níveis anteriores ao Brexit.Lições aprendidas

p Desde a crise, A regulamentação europeia ficou significativamente mais restrita. Em particular, tem como alvo os efeitos negativos da securitização sobre o comportamento dos bancos e o aumento da transparência nos mercados. Os bancos devem manter mais capital para títulos garantidos por ativos, eles devem assumir mais responsabilidade por seus próprios riscos e os investidores agora são obrigados a realizar a devida diligência. p Mas, dada a atual estagnação do mercado, a estrutura de securitização foi revisada repetidamente para reanimar o mercado. Depois de muito debate, O novo quadro regulamentar de securitização da Europa entrará em vigor em 1º de janeiro de 2019. p Em particular, a nova estrutura visa promover a emissão de simples, securitizações transparentes e padronizadas que são fáceis de avaliar e monitorar por investidores e reguladores. Por exemplo, ser elegível, os ativos subjacentes devem ser “homogêneos” por tipo (com características de fluxo de caixa e risco semelhantes), bem como por vencimento. A estrutura fornece alívio de capital para os investidores que desejam manter estes simples, titularizações transparentes e padronizadas. p Mas ainda existem algumas deficiências. As vantagens do alívio de capital não se aplicam a grandes investidores institucionais de longo prazo, como fundos de pensão e seguradoras. Os países também terão autonomia para impor sanções ao não cumprimento das medidas de responsabilidade pelo risco. Isso pode potencialmente moderar a atividade transfronteiriça. p Apesar dessas limitações, espera-se que a nova estrutura amplie as oportunidades de investimento para investidores de longo prazo. A UE espera aumentar os empréstimos às famílias e empresas europeias, fornecendo um extra de € 150 bilhões para a economia real. Mas, com a falta de evidências para apoiar isso e com o lado negro da securitização em mente, é importante ter cuidado e aprender com as lições da crise financeira.-

As 5 características financeiras que as pessoas querem em seu parceiro dos sonhos

Estas são as características financeiras que ajudam a atrair um companheiro. Sejamos honestos – se você está procurando um relacionamento sério, sua situação financeira é importante para parceiro

-

3 mudanças financeiras que fiz para lidar com a crise do COVID-19

Ajustar meus gastos tornou-se uma necessidade à medida que a crise da saúde muda minha maneira de funcionar. Ajustar meus gastos tornou-se uma necessidade à medida que a crise da saúde muda a maneira

bancário

- Problemas financeiros associados aos idosos

- A Nigéria está progredindo com a inclusão financeira:veja como

- Fundos de hedge desde a crise financeira:do boom ao busto

- Bancos que apoiam a comunidade LGBTQ +

- Quais são os 10 principais bancos privados?

- Crise financeira

- 3 fatores que determinam o melhor índice de anuidades

- Ações que foram menos afetadas pela recessão em 2008

-

O que é o setor financeiro?

O que é o setor financeiro? p O setor financeiro se refere às empresas e instituições que administram dinheiro e fornecem serviços intermediários para transferir e alocar capital financeiro em uma economia. p p p Tipos de ...

-

9 erros financeiros que você está cometendo no consultório médico

9 erros financeiros que você está cometendo no consultório médico Se você tem uma condição médica contínua, você sabe como os cuidados de saúde podem ser caros. Os custos médicos dispararam nos últimos anos, deixando as pessoas diante da possibilidade muito real de ...