Blocos de construção para atingir seu ponto ideal de aposentadoria

Muitos aposentados, e alguns à beira de entrar em seus anos dourados, podem ouvir alguém falando sobre nosso “Número Mágico”. Este post trata dos mitos e realidades de uma aposentadoria “Número Mágico”. Primeiro, exploraremos o que é “o número” e como vários analistas propõem diferentes conjuntos de números para representá-lo.

Crucialmente, vamos explorar o porquê (e como) com alguns exemplos financeiros – esta não é uma situação de tamanho único.

Também falaremos sobre como vários fatores (como inflação, necessidades de saúde na aposentadoria, retornos de investimento e escolhas de estilo de vida) podem afetar o número mágico de cada pessoa de maneira diferente.

Fazendo mágica com seu número mágico — Entendendo a mágica

Como a maioria dos americanos planeja sua aposentadoria, o pensamento de estar financeiramente confortável versus ser rico muitas vezes entra na equação. Então a pergunta, convertida em jargão de números mágicos, seria algo assim:

Um milhão de dólares será suficiente para você se aposentar? Precisa de mais? Ou, você pode viver uma vida de aposentado confortável com menos? Quanto mais ou menos seria necessário para você atingir seu número mágico? Então, qual é a resposta? E, como você encontra a resposta?

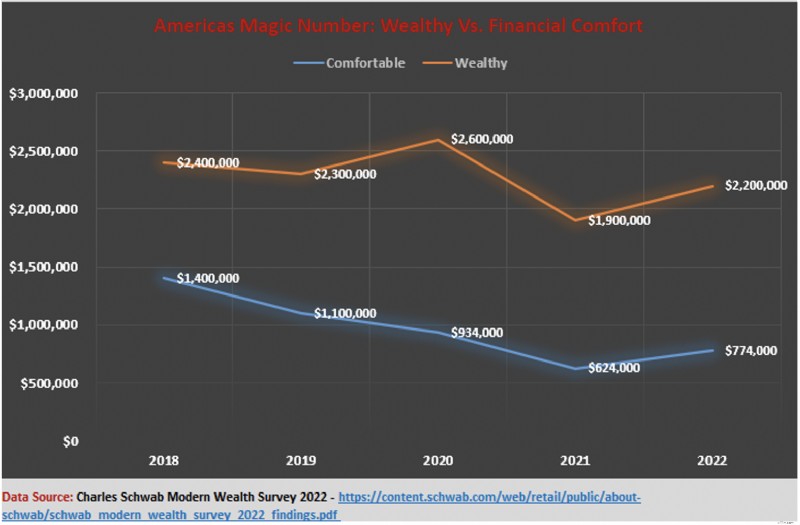

De acordo com o consultor financeiro e gerente de patrimônio Charles Schwab, os americanos levarão menos de US$ 150 mil a mais em 2022 (em comparação com o ano passado) para se considerarem financeiramente confortáveis. No entanto, os americanos que pretendem ser ricos elevaram o nível muito mais alto em 2022 – US$ 300 mil a mais – do que no ano anterior.

Outros estudos, tentando entender quanto dinheiro você precisa para ser feliz, sugerem que ganhar US$ 75 mil anualmente leva ao pico do bem-estar emocional. As informações do estudo sugerem que, independentemente do tamanho do seu pé-de-meia, se você conseguir arrecadar US$ 75 mil por ano – por meio de estratégias ativas e passivas de geração de renda, você atingiu seu número mágico.

Para alguns, no entanto, o número mágico, seja para conforto financeiro ou para ingressar nas fileiras dos ricos, pode muito bem ser um milhão de dólares. Outros especialistas acreditam que $ 500k é o número mágico real. A verdade, porém, é que o número mágico de cada pessoa é diferente, e os números de todos podem mudar com o tempo. Por que? Quais fatores afetam o número mágico? E o que você pode fazer para garantir que você acerte o seu?

Vamos começar desvendando os conceitos e teorias por trás dos números mágicos.

Os números mágicos desbloqueados

Alerta de spoiler:não há mágica real envolvida – apenas bom senso.

Quantas vezes você entrou em uma loja – digamos, uma loja de eletrodomésticos – e ouviu o assistente perguntar:“Qual é o seu orçamento?”. Ou, se você teve a sorte de comprar uma casa, seu corretor de imóveis perguntou:“Qual é a sua faixa de preço?” Bem, seu número mágico de aposentadoria é modelado em um conceito semelhante.

Pense em você em uma farra de “compras” de estilo de vida de aposentadoria, procurando opções de aposentadoria confortáveis, e alguém (talvez seu consultor financeiro) lhe pergunte:“Qual é o seu 'orçamento' de aposentadoria?” Na verdade, eles perguntam quanto você espera que custe para financiar seu estilo de vida de aposentadoria – talvez anualmente. Eles então trabalham sua “mágica” para determinar o tamanho de um ovo de ninho que o acompanhará durante seus anos dourados.

Esse é o seu número mágico, e os planejadores financeiros não usam varinhas mágicas, porções misteriosas ou feitiços secretos para chegar a esse número. Em vez disso, tudo é um pouco de matemática básica e uma planilha (ou um GOFC – boa e velha calculadora), e você está pronto para fazer um pouco de mágica por conta própria.

Lembre-se:Traços Diferentes

Lembra quando perguntamos sobre suas experiências de compra de casa? Bem, se você estiver familiarizado com o funcionamento desse processo, entenderá que o possível comprador pode ter preferências diferentes para uma casa.

Alguns querem apenas quatro paredes e um banheiro funcional, enquanto outros não se contentam com nada sem uma piscina e um quintal do tamanho de um campo de futebol. É o mesmo com os números mágicos – eles são diferentes para todos.

Conheça suas diferenças e preferências pessoais

E saber sobre essas diferenças poderia ajudar os jovens poupadores, aposentados e aqueles que estão prestes a se aposentar a fazer sua mágica funcionar melhor. Então, quais fatores podem explicar essas diferenças?

- Idade: Quando você escolhe se aposentar (com que idade) faz uma diferença significativa no seu número de aposentadoria. Quanto mais cedo você decidir se aposentar, maior será o número. Por quê? Porque você terá acumulado um ninho de ovos (relativamente) menor com um horizonte de gastos (relativamente) mais longo.

- Renda: Seu poder de ganho, seja no início de sua carreira ou mais tarde, também pode influenciar o poder mágico que você exerce na aposentadoria. Pessoas com renda mais alta (normalmente) têm mais capacidade de acumular fundos para a aposentadoria. Por exemplo, se, indo para a reta final, você já construiu uma base sólida para sua aposentadoria, alguns bons anos de retornos grandes e o poder da composição podem ajudá-lo a tecer melhor sua mágica.

- Inflação: A inflação, também chamada de destruidora de riqueza silenciosa, afeta os números mágicos de maneira diferente. Por exemplo, se você economizar e investir em ativos protegidos pela inflação, provavelmente terá uma lacuna muito menor a ser preenchida para chegar ao seu número de aposentadoria do que alguém que investe em Certificados de Depósito (CDs) de longo prazo. Isso ocorre porque os ovos de ninho vinculados a CDs de taxa fixa perdem valor ao longo do tempo à medida que a inflação aumenta. Consequentemente, embora você possa pensar que atingiu seu número mágico, em termos reais (com base na inflação), você pode não ter!

- Estilo de vida: Você pode não ter acumulado um pé-de-meia considerável quando se aposentar. No entanto, se você planeja mudar drasticamente seu estilo de vida na aposentadoria – por exemplo, reduzir despesas, reduzir o tamanho, viver frugalmente ou mudar para uma jurisdição de baixo custo – seu número mágico pode ser menor do que o necessário.

- Saúde: Uma das maiores preocupações para os aposentados da América são os custos com saúde. Se você estiver com uma saúde excelente ao se aposentar, talvez não precise de um pé-de-meia tão grande quanto alguém com a saúde mais precária.

- Retorno: Isso não é algo que todos devem esperar, mas se você espera que atores externos (pais idosos ricos, um parente rico) lancem um feitiço mágico em sua fortuna, então você pode não precisar de um número tão significativo quanto alguém sem esse recurso.

- Certamente (mais ou menos): Planos de pensões de trabalho, benefícios governamentais da Segurança Social, benefícios de veteranos, benefícios de invalidez, benefícios para cônjuges ou outros sobreviventes de um membro da família que faleceu, Supplemental Security Income (SSI) – são o mais próximo de uma “coisa certa” que você pode obter. Isso porque é duvidoso (embora nunca tenha certeza) que o governo deixará de pagar. Além disso, alguns desses benefícios também são indexados à inflação. Portanto, se você estiver um pouco curto em seu número mágico quando se aposentar, alguns desses benefícios podem ajudar a superar o déficit.

Ao longo do caminho, outros fatores podem vir a exercer sua influência sobre o seu número. Por exemplo, as forças obscuras de gastos inesperados – como doenças graves, reparos significativos em sua casa ou perdas catastróficas de investimento, podem causar sérios contratempos que o forçam a repensar seus números.

Alternativamente, outras forças mais brilhantes, como heranças inesperadas ou retornos excessivos sobre investimentos, também podem causar um recálculo do seu número mágico.

Explorando a Mecânica dos Números Mágicos

Como alguém que entra no mercado de trabalho, digamos aos 20 anos, e gradualmente avança para a aposentadoria, como alguém sabe seu número mágico a qualquer momento? Você não! Isso porque, a qualquer momento ao longo de sua jornada para a aposentadoria, existem tantas variáveis que podem mudar que é difícil prever por várias décadas qual é o seu número.

No entanto, se você pausar periodicamente e explorar os fatores discutidos acima ao longo dessa jornada, isso lhe dará uma noção de onde você está e o que mais precisa ser feito para atingir seu número mágico. Mas também há um pouco de ciência (e muita matemática!) sob o capô da máquina mágica de processamento de números.

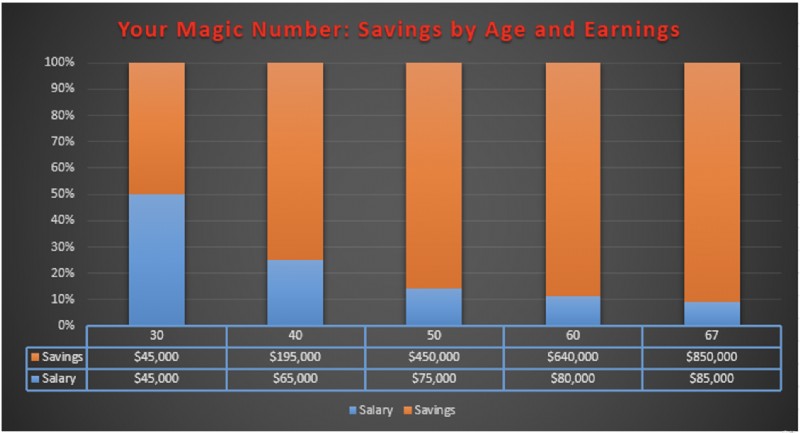

Uma das principais empresas de investimento do mundo, a Fidelity Investments, oferece este conselho prático para poupadores e futuros aposentados:

- Comece a economizar cedo — digamos, aos 20 anos. A geração do milênio está economizando melhor do que seus pais

- Aos 30 anos, você deve ter economizado o equivalente à sua renda anual

- Ao completar 40 anos, suas economias devem corresponder a três vezes o seu salário anual

- Aos 50 anos, você deveria ter economizado no mínimo 6 vezes seu salário anual

- Ao completar 60 anos, suas economias e investimentos devem ser pelo menos 8 vezes maiores que seu salário anual

- E quando você atingir a meta de aposentadoria – 67 anos – você deve ter economizado pelo menos 10 vezes o que ganha

Graficamente, veja como é esse plano para atingir seu número mágico:

Tudo se resume a isso:aos 30 anos, seu pé-de-meia-alvo deve ser 100% do seu salário anual atual. Aos 50 anos, seu número mágico de poupança é 600% do seu salário atual. E quando você estiver pronto para se aposentar, esse saldo deve ser 1000% de seus ganhos atuais. Use as diretrizes Então use como um ponto de verificação de marco para ver se você alcançou seu número mágico ao longo do caminho para a aposentadoria.

À primeira vista, esses números (800%, 1.000%) podem parecer assustadores – mas não são! Quando você entende a mecânica por trás dos números, é fácil compreender o método por trás da loucura dos números mágicos.

PRINCÍPIOS DOS NÚMEROS MÁGICOS

Nº 1: Em primeiro lugar, essa mágica dos números envolve começar a jornada mágica o mais cedo possível – aos vinte e poucos anos.

Mesmo que a maioria das pessoas na faixa dos 20 anos provavelmente não receba um grande salário, esse primeiro princípio ajuda bastante a alcançar seu número mágico pessoal. Por que isso é importante? Porque quanto mais cedo você começar sua jornada de economia, mais tempo você se beneficiará de outra poção mágica – a magia da composição.

Mesmo que você comece a contribuir com US$ 50 por mês para o seu número mágico, você acumulará um pé-de-meia considerável em 10 anos.

Nº 2: O segundo princípio dos números mágicos é:tudo ajuda.

Ao longo de sua jornada para alcançar seu número mágico, outros fatores podem entrar em jogo e tecer sua própria magia para sobrecarregar o resultado do seu número. Por exemplo, e se algum tempo depois de começar sua jornada, as taxas de juros aumentarem ou você adotar um hobby lucrativo, como jogar jogos como sudoku, bingo e videogame? E, ao longo do caminho, e se você receber um bônus, uma comissão ou até um aumento salarial – como isso afetará os resultados para você?

Os resultados são aparentes na tabela acima. Mesmo que suas contribuições mensais não tenham aumentado muito - alguns anos economizando US $ 10 por mês a mais - o fato de você ter conseguido adicionar essas parcelas especiais e únicas à mistura e um aumento de meia porcentagem na taxa de juros ajudam a impulsionar você a um pé-de-meia de quase US$ 9.000.

Nº 3: O que nos leva ao terceiro princípio dos números mágicos:quanto mais tarde você começar a trabalhar no seu número mágico, mais do seu salário, relativamente falando, você precisará economizar.

O pessoal inteligente da Fidelity Investments, que usa a magia da ciência atuarial e do planejamento financeiro para fazer suas recomendações, sugere que, aos 25 anos, você precisará economizar 15% do seu salário. No entanto, se você atrasar sua busca pelo seu número mágico até completar 35 anos, precisará aumentar sua taxa de economia para 23% para recuperar o atraso.

#4: E, finalmente, a magia é cumulativa. O que isso significa?

À medida que você avança para a aposentadoria, os retornos compostos e de investimento (espero que positivos!) têm um impacto cumulativo em quanto menos você deve fazer para alcançar seu número mágico. Para explorar mais isso, revisitaremos nosso gráfico anterior, Seu número mágico:economias por idade e ganhos .

No comentário do gráfico, explicamos que “…aos 50 anos, seu número mágico de poupança é 600% do seu salário atual.” 600% parece bastante íngreme quando tirado do contexto. No entanto, olhe para isso de um contexto diferente:

Como isso aconteceu? Isso acontece porque tudo o que você fez até agora tem um impacto cumulativo no que você deve fazer daqui para frente. Cada marco sucessivo que você alcança faz com que sua porcentagem de salário em economia diminua até que você atinja apenas 10% quando tiver 67 anos e estiver pronto para desistir.

Pensamentos de despedida

Seu Número Mágico é um alvo aspiracional que pode mudar com o tempo, o que é diferente para todos. No entanto, à medida que você se aproxima de sua data de aposentadoria, o ponto (que fizemos anteriormente) de revisá-lo periodicamente é garantir que você esteja no caminho certo para atingir seu número.

No entanto, saber qual é esse número com antecedência, entender quais fatores o influenciam e estar ciente de várias estratégias para atingir esse número – ou até superá-lo pode ajudar a aliviar o estresse que se acumula na aposentadoria.

-

Por que começar a economizar para a aposentadoria na casa dos 20 anos

Pode ser extremamente difícil se motivar a economizar para aposentadoria quando você está na casa dos vinte. Se você planeja se aposentar aos 60 anos, você tem 40 anos para economizar - mas você t

-

Estratégias de aposentadoria para o seu futuro

Estratégias de aposentadoria que funcionam Embora a maioria das pessoas defenda da boca para fora a ideia de economizar para quando se aposentar, muitas não têm dinheiro suficiente em suas contas. Em

se aposentar

- O seu 401 (k) está no caminho certo para uma aposentadoria milionária?

- Ajuda especial do governo para sua aposentadoria

- Os 10 piores estados para sua aposentadoria

- Configurando um plano de aposentadoria para sua pequena empresa

- O que significa um déficit de pensão para sua aposentadoria?

- Investindo para o seu futuro

- Calculando suas necessidades de aposentadoria

- Elaboração de um orçamento financeiro para sua empresa

-

Como renovar seu orçamento para a aposentadoria

Como renovar seu orçamento para a aposentadoria A aposentadoria é um importante ajuste de vida para a maioria das pessoas. Descobrindo como passar seus dias, para determinar a melhor maneira de gerenciar suas finanças pessoais, há muitas escolhas a...

-

Como calcular o seu número de aposentadoria

Como calcular o seu número de aposentadoria p Quando nos referimos ao seu número da aposentadoria , a maioria das pessoas pensa em quanto dinheiro você precisa economizar para cumprir suas metas de aposentadoria. Ter um número específico de a...