Impostos e suas contas de aposentadoria

Algumas partes deste blog foram atualizadas em 14 de março, 2018

É aquela época do ano novamente - hora do imposto! Raramente é a época do ano favorita de alguém. Mas e se desta vez, você abordou os impostos de forma diferente? E se você pensasse nos impostos como uma forma de reter mais do seu dinheiro, administrando-os ativamente ao longo do ano?

A série de impostos 2017 da Personal Capital lhe dará maneiras de pensar sobre seus impostos de um ponto de vista financeiro holístico, bem como como fazê-lo no quadro de seus investimentos. De estourar o limite de suas contas de aposentadoria e economizar para a faculdade à coleta de prejuízos fiscais e alocação de ativos, é hora de assumir o controle de seus impostos em 2017 e depois.

Aposentadoria e impostos

Apesar da importância vital da poupança para a aposentadoria, muitas pessoas tendem a evitar o tópico. Para alguns, a data parece tão distante. Para os outros, a data está desconfortavelmente perto, e eles não têm certeza se estão no caminho certo. Jogue na possibilidade de saques antecipados, e o planejamento da aposentadoria pode parecer complicado e, Nós vamos, chato.

Mas é muito difícil falar sobre aposentadoria sem considerar os impostos - quando você economiza para a aposentadoria, você precisa considerar o tratamento tributário dessas contas.

Seu 401k

Quase todo mundo tem algum conhecimento básico sobre como funciona um 401k. Tipicamente, esta opção é patrocinada pelo empregador, para que a empresa forneça informações sobre as opções disponíveis, que pode variar muito.

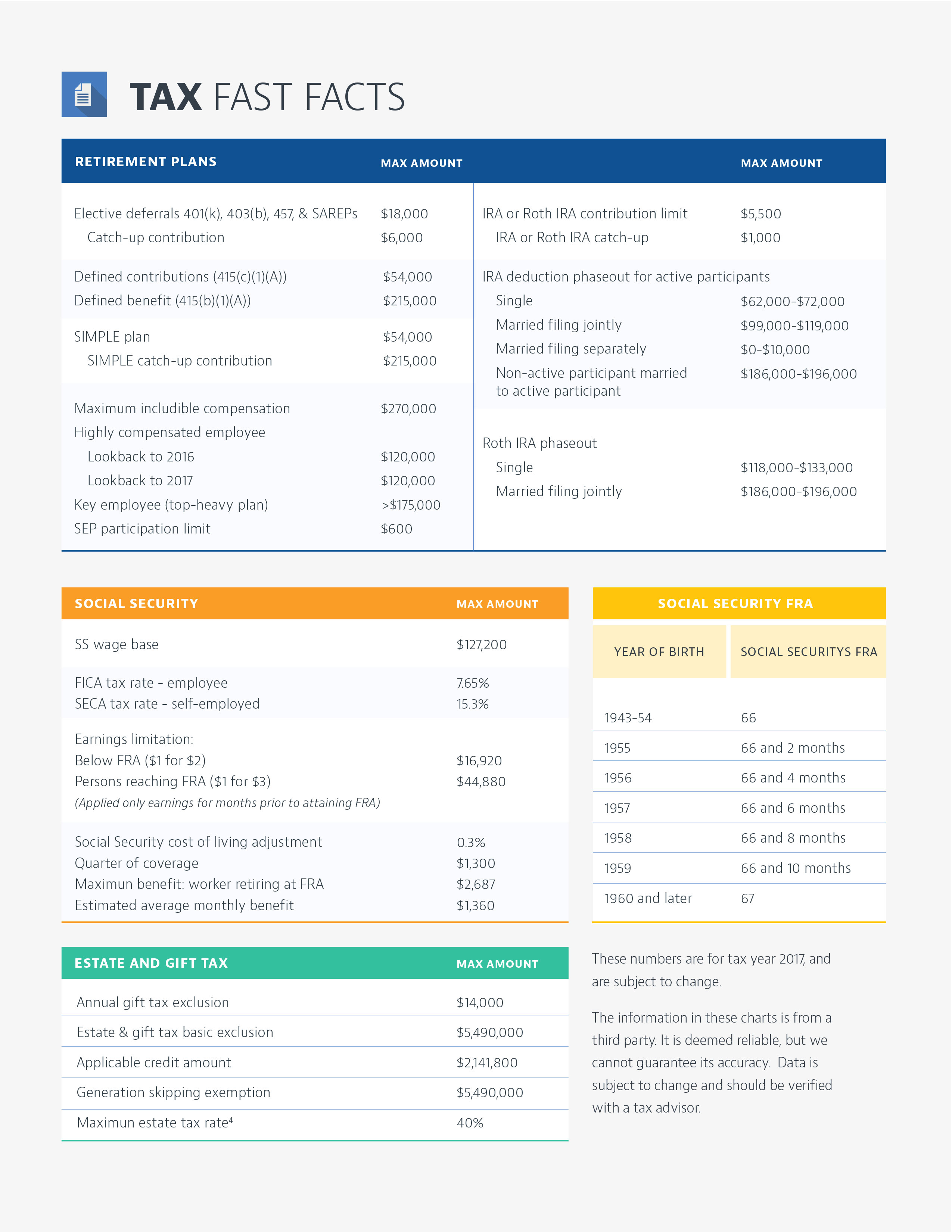

O conselho único para todos os participantes de 401k é que os programas “compatíveis com o empregador” devem ser maximizados primeiro - antes de considerar qualquer outra opção de aposentadoria. Porque? Dinheiro grátis - quem não gosta disso. Todos os programas 401k permitem que você contribua com dinheiro antes dos impostos, mas os programas de correspondência de empregador exigem que seu empregador iguale a quantia com que você contribui, até certos limites. Isso significa que você evita impostos imediatos sobre o dinheiro com que contribui e recebe um bônus equivalente de seu empregador. Definitivamente um ganha-ganha.

Seu IRA

[pullquote] A vantagem das contas [Roth IRA] são as distribuições isentas de impostos que você desfrutará quando se aposentar. Isso é particularmente valioso se as taxas de impostos aumentam durante o período em que suas economias estão crescendo. [/ pullquote]

Roth IRAs, As conversões IRAs e Roth tradicionais são opções que oferecem a você uma oportunidade de ajustar sua futura aposentadoria e maximizar seu pecúlio definitivo.

Simplificando, um Roth IRA oferece crescimento isento de impostos para seus ativos, distribuições isentas de impostos, e nenhuma distribuição mínima exigida durante a vida do titular da conta original. A pegada? Você deve fazer contribuições de fundos que já foram tributados. A vantagem dessas contas são as distribuições isentas de impostos de que você terá quando se aposentar. Isso é particularmente valioso se as taxas de impostos aumentam durante o período em que suas economias estão crescendo. Você já terá pago as taxas de imposto de 2017 sobre o dinheiro contribuído, então você não precisa se preocupar com a taxa de imposto vigente em 2027, 2037 ou 2047. Existem limites de renda para contribuir com Roth IRAs, portanto, certifique-se de estar familiarizado com as regras de eliminação progressiva antes de abrir e contribuir com um (se você já participa do plano 401k de seu empregador, haverá eliminação progressiva na dedução de suas contribuições IRA).

Se você simplesmente não consegue imaginar dividir a renda já tributada, existe uma opção IRA tradicional. As contribuições para IRAs tradicionais são dedutíveis de impostos, você não vai pagar impostos agora, mas você deverá imposto de renda ordinário sobre suas retiradas.

É tudo uma questão de tempo

Embora essas opções pareçam simples o suficiente, Recomenda-se muita tomada de decisão com base nas circunstâncias pessoais atuais e futuras. Por exemplo, existe a opção de fazer uma conversão Roth, que converte um IRA tradicional ou uma parte de seu 401k, se permitido pelo plano do seu empregador, para um Roth IRA. Se você prevê estar em uma faixa de impostos mais elevada na aposentadoria, então, você pode querer investigar isso mais a fundo - sua natureza isenta de impostos amplifica os retornos de investimento compostos ao longo do tempo.

Contudo, vários critérios devem ser atendidos antes que uma conversão Roth faça sentido, portanto, certifique-se de fazer sua lição de casa sobre isso antes de tomar qualquer decisão.

outras considerações

Antes de tomar uma decisão informada sobre quais opções são melhores para o seu futuro, você também pode precisar entender as nuances de termos como Net Unrealized Appreciation (NUA) - é uma coisa de estoque; e distribuição mínima exigida (RMDs) - é uma coisa da idade.

Saiba mais sobre impostos e como eles se encaixam em sua vida financeira holística, lendo nosso Guia de Imposto de Capital Pessoal gratuito para Planejamento Financeiro Holístico.

-

4 maneiras de economizar dinheiro em seus impostos de 2021

Aqui estão quatro maneiras de economizar dinheiro em seus impostos de 2021. Pontos-chave A temporada de impostos chegou e é hora de preparar e declarar seus impostos. Contribuir para uma conta de a

-

Você paga impostos sobre sua renda previdenciária?

Se você estiver recebendo uma pensão de um antigo emprego, será tributado? Todos esperam a aposentadoria. Hora de relaxar e, esperançosamente, colher os benefícios de uma vida inteira de trabalho dur

se aposentar

- Como proteger sua aposentadoria de processos judiciais

- 3 considerações fiscais antes de vender seu estoque

- As contas de aposentadoria estão sujeitas a imposto de renda?

- Preparação para o imposto de renda na aposentadoria

- O impacto do imposto sobre ganhos de capital na sua aposentadoria

- Reduza impostos e taxas em sua carteira de aposentadoria

- Protegendo suas economias de impostos para a aposentadoria:12 dicas

- Plano de aposentadoria e fatos fiscais:prepare-se para o futuro

-

Seu guia para planejamento de aposentadoria

Seu guia para planejamento de aposentadoria Muitos de nossos clientes desejam saber sobre planejamento de aposentadoria. Eles querem ter uma vantagem inicial, e eles querem saber que se sentirão confortáveis em seus anos dourados. Se você e...

-

4 razões para declarar seus impostos eletronicamente

4 razões para declarar seus impostos eletronicamente Veja por que é melhor pular a devolução do papel. Pontos-chave O IRS aceitará declarações fiscais eletronicamente e em papel. Adotar o caminho eletrônico pode ajudar a evitar erros e, potencialment...