Estratégia de aposentadoria precoce | Aposente-se mais cedo com US $ 50 por dia

Pude me aposentar cedo aos 30 anos de idade usando a estratégia exata de aposentadoria antecipada deste post. Enquanto você pode estar pensando, como você pode se aposentar aos 30? Nós vamos, é importante primeiro definir o que a aposentadoria precoce realmente significa para você.

O que é aposentadoria antecipada?

A aposentadoria precoce não é mais definida como o momento em que você para de trabalhar para sempre, é simplesmente o momento em que você não precisa mais trabalhar por dinheiro.

Mas você pode escolher continuar trabalhando como eu, se for isso que você gosta de fazer. Há uma grande diferença em fazer um trabalho que você ama ou um emprego que você poderia deixar se ficar cansado, porque você tem a liberdade e a flexibilidade que economizar dinheiro suficiente pode lhe dar.

Está cientificamente comprovado que trabalhar é realmente bom para você e muitas pessoas que param completamente de trabalhar começam a perder suas faculdades mentais e as pessoas que se aposentam cedo podem morrer mais cedo.

Então, para mim, aposentadoria precoce significa ser capaz de fazer a mudança do trabalho que você tem que fazer para o trabalho que deseja fazer.

A ideia da velha escola de que quando você se aposentar não terá mais trabalho, é só isso, uma ideia da velha escola. Agora que resolvemos isso, deixe-me mostrar como me aposentei cedo e como você também pode.

Estratégia de aposentadoria precoce - Como posso me aposentar mais cedo?

Uma boa estratégia de aposentadoria antecipada baseia-se na maximização de três alavancas:

- Renda - Quanto dinheiro você está ganhando

- Despesas - Quanto dinheiro você está gastando

- Salvando - Quanto dinheiro você está economizando e investindo

A primeira etapa na construção de sua estratégia de aposentadoria antecipada, você precisa determinar seu número de aposentadoria antecipada ou de independência financeira (FI) - a quantidade de dinheiro necessária para que o trabalho se torne opcional.

Esta não é uma ciência exata, uma vez que é uma mistura de quanto dinheiro você precisa para viver a vida que deseja hoje e planejar para o futuro "você" que ainda não se tornou.

Apenas perceba, seu número vai mudar e deve mudar, conforme você muda. Não importa onde você está começando hoje, provavelmente vai demorar 1, 2, 5, 10, 20, talvez 30 anos ou mais para ter dinheiro suficiente para ir embora. Nos próximos anos, você vai querer, e precisa, para refinar, você dispensa os cálculos numéricos à medida que o custo do seu estilo de vida evolui.

1. Quanto dinheiro preciso para me aposentar?

Embora este seja um tópico muito debatido na comunidade da aposentadoria precoce, com base em uma série de artigos conhecidos como Estudos da Trindade, você precisa economizar aproximadamente 25-30x suas despesas anuais esperadas para ter dinheiro suficiente para durar o resto de sua vida.

Este múltiplo é baseado no que é conhecido como sua taxa de retirada esperada, que é a porcentagem do crescimento do seu investimento que você seria capaz de retirar por ano para viver. Com base neste estudo (e em muitos outros), uma porcentagem de retirada de aposentadoria antecipada segura está entre 3% -4% ajustada pela inflação (o que significa que você também pode retirar 2% -3% adicionais ao ano dependendo da inflação).

Veja como calcular quanto dinheiro você precisa para se aposentar mais cedo:

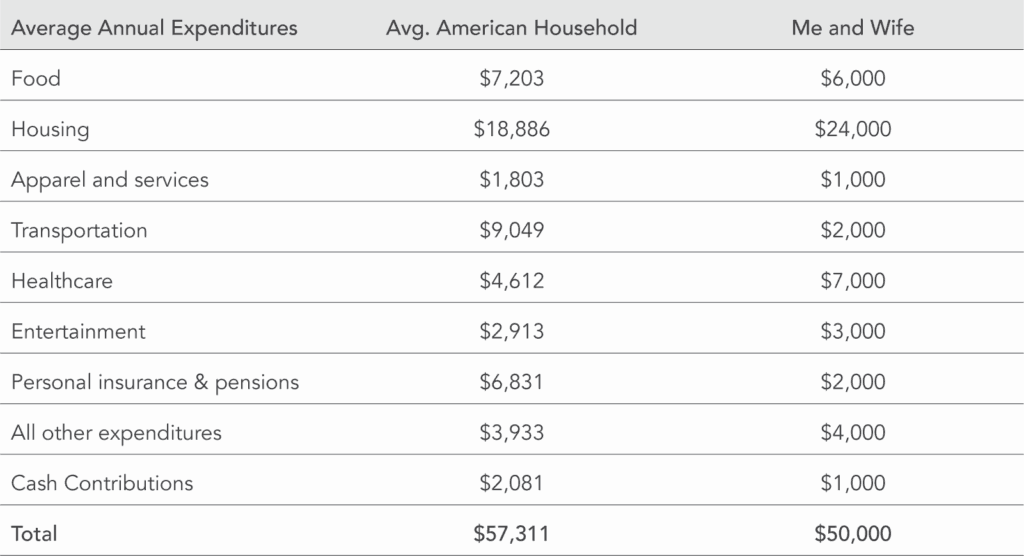

Primeiro, descobrir quanto dinheiro você está gastando a cada ano controlando suas despesas. Minha esposa e eu gastamos aproximadamente US $ 50, 000 por ano e aqui está uma repartição aproximada de nossas despesas por categoria.

Minha esposa e eu gastamos aproximadamente US $ 50, 000 por ano, e você pode ver um detalhamento aproximado de minhas despesas por categoria aqui:

Usando-me como exemplo, se você gastar cerca de $ 50, 000 por ano, então você precisa ter algo em torno de ($ 50, 000 x 25) $ 1, 250, 000 a ($ 50, 000 x 30) $ 1, 500, 000 .

Embora seja impossível contabilizar todas as variáveis, onde você deseja morar e se deseja ter filhos terá impactos profundos em quanto dinheiro você precisa para ir embora.

Se você quer uma mansão nos Hamptons e um apartamento na cidade de Nova York, você vai precisar de milhões e milhões de dólares, o que significa que provavelmente você precisará fazer algumas trocas enormes em sua vida enquanto tenta economizar esse dinheiro.

Quanto menos dinheiro você conseguir viver, menos você precisa se aposentar mais cedo.

[Ferramenta Online] Calcule suas próprias despesas atuais ou projete suas despesas futuras, verifique nossa calculadora de despesas.

2. Corte nas suas três maiores despesas - habitação, transporte, e comida

Embora você certamente possa reduzir suas compras pequenas, você sempre poderá economizar mais dinheiro onde gasta mais dinheiro. A família americana média gasta mais de 70% de sua renda com moradia, transporte e alimentação.

Aqui estão as maneiras mais eficazes de reduzir cada um.

Habitação

Você deve fazer tudo o que puder para eliminar ou até mesmo ganhar dinheiro com suas despesas com moradia. A maneira mais fácil de fazer isso é hackeando uma casa, que é uma estratégia simples onde você aluga ou compra um apartamento de 2 ou 3 quartos e aluga os quartos extras para compensar, cobrir completamente, ou até mesmo ganhar dinheiro com o aluguel ou hipoteca. É realmente fácil de fazer e é a maneira mais rápida de aumentar sua taxa de poupança (porcentagem de sua renda em relação à sua poupança) e patrimônio líquido (seus ativos menos seus passivos).

Transporte

Não compre um carro se você não precisa de um. Se você fizer, sempre compre um carro usado. O americano médio trabalha um ano e meio de sua vida para comprar um carro novo. Na maioria das cidades dos Estados Unidos, você pode comprar um carro usado que o levará do ponto A ao B com segurança e também confiável por menos de $ 5, 000. Em vez de gastar $ 40K + em um carro novo, invista a economia comprando um carro usado. Se você estiver indo e voltando do trabalho, aqui estão algumas das nossas melhores dicas para economizar dinheiro no transporte.

Comida

Existem muitas maneiras de economizar dinheiro em alimentos. Faça comida em casa. Comprar em grandes quantidades. Coma menos carne. Calcule seu custo por unidade ao fazer compras de comparação. Sempre que você comer fora ou receber sua comida, você está pagando um custo incrível por conveniência. Aqui estão algumas boas maneiras de economizar dinheiro comendo fora.

Aqui estão outras 101 maneiras de economizar dinheiro.

3. Aumente e diversifique seus fluxos de receita

Depois de otimizar suas despesas, o próximo passo é sair e tentar ganhar mais dinheiro. Quanto mais dinheiro você ganha, mais dinheiro você pode economizar e investir. Existem dois lugares onde você deve começar - otimizando seu trabalho em tempo integral e começando uma atividade secundária.

No dia em que você ia para a escola, arrume um emprego, trabalhar nisso por 30-40 anos, e a paz até a aposentadoria se você chegou tão longe. Sua empresa cuidou de você com pensão vitalícia (dinheiro grátis para o resto da vida!), mas agora somos deixados para nos defendermos por nós mesmos. Felizmente, nunca foi tão fácil na história ganhar mais dinheiro.

Hoje existem mais ferramentas, estratégias, e projetos para ganhar dinheiro. Você pode aprender habilidades incrivelmente rápido no YouTube em menos de uma semana, você pode replicar o projeto de outra pessoa e mapeá-lo para o seu próprio negócio, e você pode ingressar em uma comunidade de outras pessoas que estão trabalhando juntas para ganhar dinheiro e construir riqueza.

Otimize seu 9 para 5

Quer você atualmente viva seu trabalho em tempo integral ou não, porque é onde você está ganhando dinheiro agora, você deve otimizá-lo para ganhar o máximo de dinheiro possível. Negocie um aumento e trabalhe em oportunidades remotas para que você tenha mais controle sobre seu tempo e mais tempo para ganhar dinheiro adicional. Certifique-se de maximizar todos os benefícios de seus funcionários, incluindo benefícios de transporte, HSAs, e todas as oportunidades de contas de investimento para aposentadoria. Aqui está um vídeo aprofundado sobre como otimizar seu 9 para 5.

Comece uma corrida lateral

Qualquer um pode sair e ganhar algumas centenas de dólares extras por semana. Você ganha dinheiro extra fazendo qualquer coisa - cortar grama, passear com cachorros, pá de neve, babá, código online, tutor, fazer entregas, pessoas choferes, flip no eBay, vender um produto na Amazon, participar de grupos de foco, ou um número infinito de coisas.

Mas nem todos os movimentos laterais são criados iguais, e alguns podem gerar muito mais dinheiro do que outros. A melhor e a pior coisa sobre o side hustling é que você pode literalmente ganhar dinheiro fazendo qualquer coisa.

Se você está lutando por outra pessoa, o dinheiro que você pode ganhar sempre será limitado pelo número de horas que você tem no dia. É realmente difícil largar seu trabalho das 9h às 17h e entrar em um Lyft para dirigir a noite toda. Certo, as pessoas fazem isso e é definitivamente um movimento lateral popular.

Embora você possa pensar que está trabalhando para si mesmo, você está realmente trabalhando para Lyft. Certo, dá flexibilidade e liberdade, mas não importa o quanto você dirige para Lyft ou entrega para Postmates, você sempre estará limitado ao seu próprio horário. Você não pode escalar a direção do Lyft porque é limitado ao seu próprio tempo.

Portanto, você precisa pensar nas atividades paralelas que você pode fazer e construir um negócio. Isso não significa que você precisa contratar seus próprios empregadores, mas provavelmente você pode ganhar mais dinheiro se o fizer. A manipulação do lado lucrativo tem tudo a ver com a troca de dinheiro / tempo, então você ganhará muito mais dinheiro se for a pessoa no topo. Esta é apenas uma das muitas razões pelas quais os blogs são uma grande agitação paralela. Para aprender como ganhar dinheiro blogando, dê uma olhada no meu curso gratuito de 7 dias para blogs.

Alguns movimentos laterais levam muito mais tempo para decolar do que outros - por exemplo, se você tem uma ideia incrível para um novo aplicativo móvel, mas você não sabe como codificar, vai levar muito tempo para tirar essa ideia do chão. Mas cortar grama à noite ou nos fins de semana não requer nada mais do que a habilidade de cortar grama.

Isso não significa que, se você estiver ocupado, não terá tempo para se divertir, significa apenas que você deve calibrar a dificuldade de seu movimento lateral com base no tempo de que dispõe. Eu conheço muitas famílias que trabalham lado a lado apressadas à noite depois que seus filhos vão para a cama e algumas que até trazem os filhos junto no fim de semana. Eles são capazes de fazer isso, porque eles planejam bem o seu tempo e eles realmente querem isso.

Embora você possa ganhar dinheiro fazendo praticamente qualquer coisa, é muito mais fácil ganhar dinheiro fazendo algo que você ama ou pelo menos gosta - você não só tem mais probabilidade de continuar com isso, mas também não vai parecer trabalho.

Série de Vídeos

Confira nossa postagem sobre Como Viver Sem Emprego.

4. Defina diariamente, semanalmente, metas de economia mensais e anuais

Eu divido todas as minhas metas de dinheiro em metas diárias. Ainda deposito dinheiro todos os dias em minhas contas de investimento e acompanho meu patrimônio líquido gratuitamente usando o Capital Pessoal. Nossas mentes são construídas para pensar sobre o hoje. Nossos ancestrais não eram capazes de compreender anos no futuro. Esta é uma das razões pelas quais é tão difícil para nós economizar dinheiro.

Você provavelmente já experimentou aquelas calculadoras de aposentadoria ou usou o projetor de aposentadoria da Personal Capital. A maioria das calculadoras vem com um número que você precisará “aposentar” com base em suas entradas e progressão atual. Os números são geralmente grandes e chegam a milhões. Quem pode economizar $ 1, 272, 000 dólares? Eu mal consegui comprar um burrito quando comecei.

Esses números são tão grandes, eles parecem impossíveis de alcançar, não ressoe conosco, e, na verdade, desencoraja a economia. Mas, apoiado por pesquisas acadêmicas, muita coisa muda quando começamos a pensar em dinheiro em incrementos diários. Se você é um nerd como eu e quer se aprofundar nesse assunto confira a pesquisa da professora Daphna Oysterman da USC.

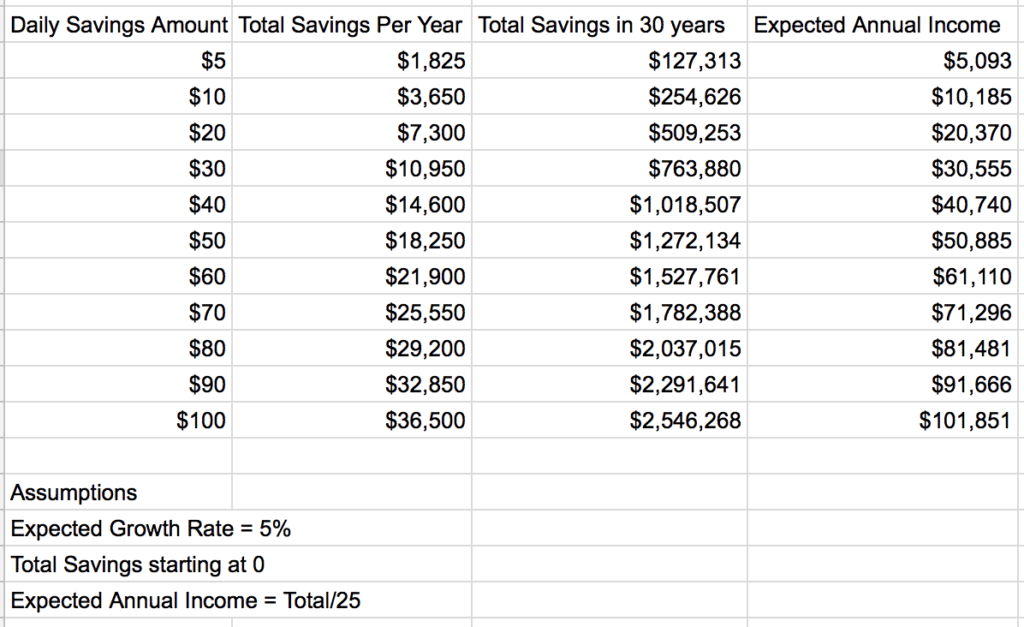

Então, qual deve ser sua meta diária? Fiz alguns cálculos e determinei que precisava tentar economizar cerca de US $ 50 por dia para alcançar a independência financeira em 30 anos. Não pode ser uma coincidência que eu precisei economizar uma bolsa por dia!

É um cálculo simples, e até criei uma calculadora de aposentadoria precoce que torna mais fácil descobrir. Para chegar a $ 1, 250, 000 Eu precisava economizar US $ 50 por dia e ter uma taxa composta anual esperada de 5% (uma expectativa bastante razoável em um período de 30 anos). Pensando nisso em termos anuais, eu precisava economizar US $ 18, 250 por ano. Max out that 401K!

Então comecei a realmente pensar. Se eu pudesse economizar até US $ 51 por dia, poderia acelerar minha independência financeira. Este foi um momento alucinante para mim. Apenas $ 1 a mais por dia. Estava preso.

Para descobrir quando você pode se aposentar mais cedo, Veja isso calculadora de aposentadoria precoce :

Calculadora de Liberdade de Aposentadoria

Resultados

5. Crie uma estratégia de investimento simples

Uma boa estratégia de investimento na aposentadoria precoce deve ser simples, focado em ações, títulos, e imóveis, e ser executado de forma consistente. Você deve ter uma estratégia de investimento de curto prazo (dinheiro que você precisará nos próximos cinco anos) e de longo prazo (dinheiro que você precisará em mais de 10 anos).

Embora você possa investir em qualquer coisa, invista apenas no que você entende, e ficar com classes de ativos que tiveram um bom desempenho historicamente, como ações, títulos, e imóveis. Também é essencial garantir que seu dinheiro esteja trabalhando o máximo possível para você, investindo de maneira eficiente em termos de impostos. Isso significa apenas que você investe em suas contas da maneira certa.

Para saber mais sobre como investir para a aposentadoria antecipada, confira minhas postagens passo a passo sobre as melhores estratégias de investimento e minha estratégia de investimento para a aposentadoria antecipada, assim como meu livro Liberdade financeira , onde eu delineei uma estratégia de investimento de 7 etapas para ajudar qualquer pessoa a se aposentar mais cedo.

Para saber mais sobre investimentos imobiliários, confira minha lista dos melhores livros sobre investimentos imobiliários.

6. Acelere sua aposentadoria antecipada, investindo mais

Comecei a depositar o máximo de dinheiro possível todos os dias em minhas contas de investimento. Eu baixei o aplicativo Vanguard e literalmente fiz depósitos todos os dias diretamente em minhas contas de investimento. Alguns dias custava apenas $ 5, mas raramente perdia um dia. Então comecei uma corrida lateral e coloquei 100% do que ganhei diretamente na mesma conta do Vanguard. Eu mal deixo depósitos limpar minha conta bancária. No minuto em que vi o dinheiro ali, coloquei-o em uma conta de investimento.

Fiquei muito feliz quando consegui ultrapassar o limite de depósito de $ 50 por dia. Comecei a me sentir no controle. Eu sabia que estava à frente. Cada dia que depositava mais de $ 50, estava ganhando minhas economias para a aposentadoria.

Então comecei a tentar ganhar tanto dinheiro quanto possível todos os dias para poder investi-lo. Parei de pensar a longo prazo e pensei todos os dias em atingir aquele limite de $ 50. Quando recebia um bônus ou um novo cliente, aqueles eram apenas pontos de bônus. ESTRONDO, direto na minha conta de investimento.

Faça seu próprio cálculo - você pode precisar de muito menos.

Aqui está o quanto você precisa economizar por dia para chegar ao seu número:

Depositar dinheiro em minhas contas de investimento todos os dias parecia, e ainda sente, como um jogo .

Cinqüenta dólares deixaram de ser minha meta diária para ser meu mínimo diário. Comecei a depositar $ 70, então $ 80, então $ 100 dólares por dia. Então, quando o meu lado agitado começou a decolar, comecei a depositar $ 500 + por dia. Cada cheque que recebi, coloquei o máximo que pude naquele dia, mas ainda mantive minha meta de depósito diário de $ 50. Então eu coloco $ 5, 000 em um dia, então $ 20, 000 e o resto é história.

Usando esse hack de aposentadoria precoce, consegui reduzir meu plano de poupança de 30 anos para apenas 5 anos e alcançar a independência financeira!

Eu ainda faço isso até hoje. Agora eu automatizo a maior parte dele e simplesmente retiro o dinheiro da minha conta e o coloco no Vanguard. Meu limite mínimo atual é $ 200 / dia.

Mas você pode começar em qualquer nível que seja confortável para você. Há várias maneiras de pegar essa ideia e colocá-la em prática. Experimente depositar $ 5 / dia para começar e aumente $ 1 / semana. Acredite em mim, você provavelmente não vai perder aquele dólar extra.

Existem muitos aplicativos que você pode usar, como o Acorn e o Digit, para fazer isso por você, mas o bom e velho depósito manual por meio de seu aplicativo de investimento (Betterment, Vanguarda, Capital Pessoal, ou qualquer outro) tudo torna super fácil de depositar.

Pessoalmente, uso uma combinação de investimentos automatizados e manuais, uma vez que a automação é minha base, eu a complemento manualmente.

7. Acompanhe sua taxa de poupança e patrimônio líquido

Não se trata de quanto dinheiro você ganha, é sobre quanto dinheiro você guarda e investe. Você quer que $ 1 que você ganhe valha $ 5, $ 10, ou $ 20 no futuro. É assim que você amplia seu tempo. Os dois números mais importantes para rastrear sua estratégia de aposentadoria precoce - sua taxa de poupança e seu patrimônio líquido.

Taxa de poupança

Sua poupança é a porcentagem de sua renda que você está economizando antes ou depois dos impostos em todas as suas contas (aposentadoria, poupança, etc.). Há uma correlação direta entre sua taxa de poupança e os anos que você levará para se aposentar mais cedo. A matemática da taxa de economia é simples. Não importa quanto dinheiro você esteja ganhando, veja quanto tempo você tem que trabalhar para economizar 1 ano no custo de vida.

Anos de trabalho para economizar 1 ano de despesas de moradia, dependendo das taxas de economia

Taxa de economia de 10%:9 anos de trabalho (1-0,1) / 0,1

Taxa de poupança de 25%:3 anos de trabalho (1-0,25) / 0,25

Taxa de economia de 50%:1 ano de trabalho (1-0,5) / 0,5

Taxa de economia de 75%:1/3 de um ano de trabalho (1-0,75) / 0,75

Como você pode ver, quanto maior for sua taxa de economia, mais rápido você poderá se aposentar mais cedo. Calcule sua taxa de economia usando nossa calculadora de taxa de economia.

Net-Worth

Enquanto sua renda, sua taxa de poupança, seus retornos de investimento, sua dívida em relação à renda, e todos os outros números são importantes ao otimizar seu dinheiro, a métrica mais importante que você deve monitorar é o seu patrimônio líquido.

Seu patrimônio líquido mede quanto dinheiro você vale subtraindo seus passivos (dívidas / o que você deve) de seus ativos (o que você possui que tem valor, seu dinheiro, e investimentos). Não importa quanto dinheiro você ganhe se você gastar tudo.

Calcule seu patrimônio líquido usando nossa calculadora de patrimônio líquido e monitore seu patrimônio líquido usando o poderoso rastreador de patrimônio líquido gratuito Personal Capital.

Você também pode se aposentar mais cedo!

Quanto mais você investe a cada dia, quanto mais rápido você se aposentar mais cedo. Se isso significa tanto para você, você terá tempo para isso. Cada $ 10 que você investe hoje, pode ajudá-lo a alcançar os dias de aposentadoria precoce, semanas, ou talvez até meses antes no futuro. Imagine quanto tempo com esse investimento extra está comprando para você no futuro.

Agora que você aprendeu como se aposentar mais cedo, você precisa prestar atenção à mecânica e tomar decisões que minimizem impostos, minimizar taxas, e investir de forma consistente nas contas certas da maneira certa, para que você possa se aposentar mais cedo o mais rápido possível.

Para saber mais sobre como me aposentar mais cedo e as etapas exatas que tomei para me aposentar aos 30, confira meu livro Liberdade financeira:um caminho comprovado para todo o dinheiro de que você sempre precisará.

-

Perdi $ 50 com este erro de CD

Faça um favor a si mesmo e aprenda com meu erro. Cerca de um ano atrás, eu tinha algum dinheiro extra na minha conta poupança. Eu normalmente me certifico de ter pelo menos seis meses de despesas

-

Como se aposentar mais cedo

Tradicionalmente, a maioria dos americanos trabalhou até os sessenta e poucos anos e depois se aposentou com uma pensão, além de suas próprias economias. Hoje em dia, as pensões não são tão comuns com

se aposentar

- Preparação para a aposentadoria com um fundo de ciclo de vida

- Aposentar-se cedo:5 dicas para pessoas na casa dos 40 anos

- Como se aposentar mais cedo

- Investir para aposentadoria antecipada

- Como se aposentar mais cedo:a aposentadoria antecipada em números

- Calculadora de aposentadoria antecipada | Quando você pode se aposentar?

- Como é a aposentadoria precoce? - Uma entrevista com Think Save Retire

- Como se aposentar aos 50

-

Quanto dinheiro você precisa para se aposentar confortavelmente?

Quanto dinheiro você precisa para se aposentar confortavelmente? Como a maioria das pessoas, você provavelmente já se perguntou, “De quanto dinheiro vou precisar durante meus anos de aposentadoria?” Você provavelmente também deve estar se perguntando por que nunca ...

-

Aposentadoria antecipada:segredos sobre como se aposentar mais cedo

Aposentadoria antecipada:segredos sobre como se aposentar mais cedo O que é aposentadoria antecipada? O momento em que você se aposentar pode ser de sua própria escolha. A aposentadoria antecipada é deixar o mercado de trabalho antes de atingir a idade legal de apose...