Os grandes erros de poupança para aposentadoria que os americanos estão cometendo

Os americanos estão cometendo erros importantes quando se trata de economizar para a aposentadoria, de acordo com uma pesquisa realizada pela MagnifyMoney.

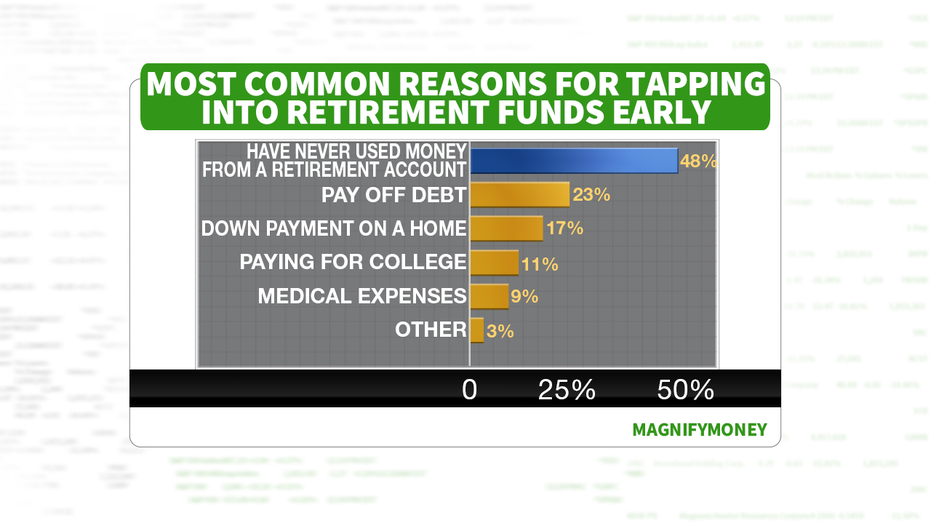

Quase metade das pessoas pesquisadas retirou dinheiro de sua conta de poupança para aposentadoria patrocinada pelo empregador, e quase um quinto dos pesquisados não está contribuindo com a quantia adequada para maximizar a compatibilidade de seu empregador.

"A descoberta mais contundente de todas é que 27% dos entrevistados nunca pensaram sobre o quanto precisarão na aposentadoria, "afirma o relatório da pesquisa." E embora 'a ignorância é uma bênção' possa ser verdade quando se trata de algumas coisas na vida, esta expressão não deve se aplicar aos seus planos de aposentadoria. "

A pesquisa não distinguiu se as pessoas reabasteciam seus 401 (k) s depois de sacar dinheiro deles por meio de um empréstimo.

Uma vez que a poupança para a aposentadoria se destina a ser usada durante a aposentadoria, retirá-los mais cedo do que o pretendido pode ser prejudicial no futuro, o que pode fazer com que as pessoas trabalhem mais tempo do que o esperado para poderem se sustentar financeiramente.

A maioria das pessoas pesquisadas retirou dinheiro de seu plano de aposentadoria para pagar dívidas ou para ajudar a comprar uma casa, e um quinto não está reservando dinheiro suficiente para colher os benefícios de um jogo patrocinado pelo empregador.

Razões mais comuns para uma retirada de poupança para aposentadoria

Comprando uma casa

Os especialistas ainda recomendam que as pessoas paguem pelo menos 20% de entrada quando se trata de comprar uma casa, a fim de otimizar o pagamento da hipoteca. Empréstimos estudantis e dívidas de cartão de crédito ameaçam muitas gerações mais jovens, É por isso que alguns millennials estão retirando suas economias de aposentadoria para realizar o que consideram ser seus sonhos de ter uma casa ou pagar suas dívidas.

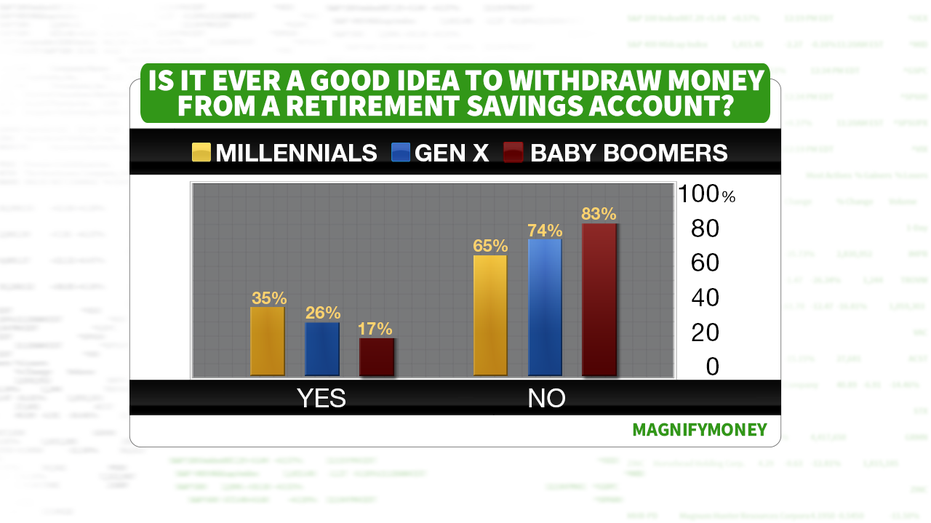

Em geral, mais de um terço da geração do milênio (36%) considerou aceitável retirar suas economias para aposentadoria, contra apenas 26% dos membros da Geração X que consideram essa uma ação apropriada. Não surpreendentemente, apenas 17% dos baby boomers consideraram aceitável retirar-se de suas economias para a aposentadoria.

Retirar seus fundos de aposentadoria antes da idade apropriada para isso resultará inevitavelmente em penalidades financeiras, incluindo taxas e impostos.

A repartição entre as gerações nas retiradas de poupança para a aposentadoria

Maximizando as correspondências do empregador

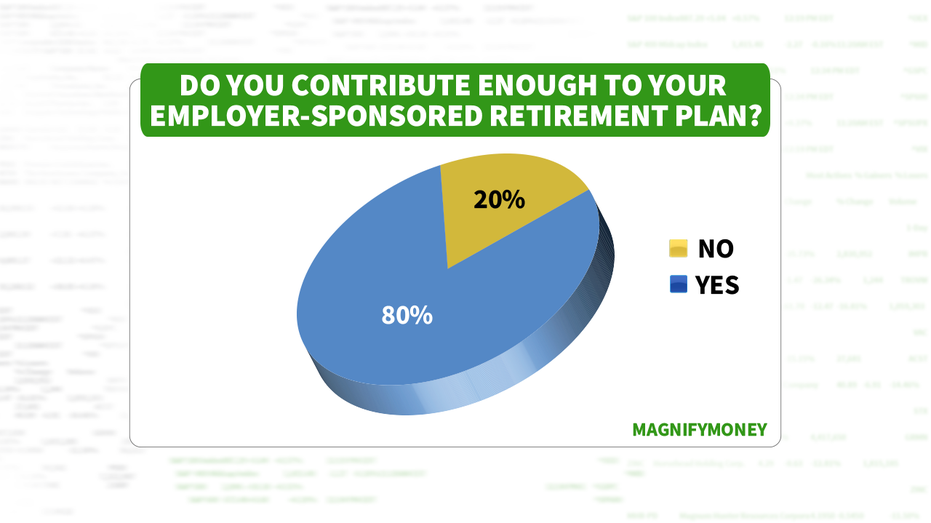

Enquanto 80% dos entrevistados contribuem com a quantia adequada para seu plano de poupança patrocinado pelo empregador, 20% admitiram que não maximizam a oportunidade dada a eles contribuindo com dinheiro suficiente para ganhar partidas patrocinadas pelo empregador. Perder o "dinheiro grátis" que sua empresa oferece em seu programa de correspondência é um erro financeiro crítico.

Os especialistas consideram crucial poupar cedo e poupar frequentemente na carreira de uma pessoa para garantir que a aposentadoria seja financeiramente viável. Digamos que seu empregador iguale 100% de sua contribuição até 3% de seu salário e 50% de sua contribuição até 5% de seu salário, maximizar essa contribuição pode fazer ou quebrar as economias de aposentadoria de alguém.

Contribuições para plano de aposentadoria patrocinado pelo empregador

Usando números para entender melhor essas porcentagens, se você ganhar $ 3, 000 por salário e você contribui com 10% do seu salário para o seu 401 (k), então, $ 300 de seu próprio dinheiro são colocados em seu 401 (k) e seu empregador depositaria um adicional de $ 120 por cheque de pagamento em seu 401 (k). Isso significa que se você não maximizar o quanto seu empregador está disposto a igualar, você está perdendo um adicional de 4% do chamado "dinheiro grátis" se não contribuir com pelo menos 5% do seu salário para o 401 (k).

Esta pesquisa também mostrou outros erros de poupança para a aposentadoria, incluindo 35% dizendo que não estão economizando o suficiente para a aposentadoria. Os especialistas financeiros reiteram que é fundamental contribuir para o seu plano de aposentadoria o mais rápido possível, já que uma quantia menor investida anteriormente será composta por uma quantia maior posteriormente.

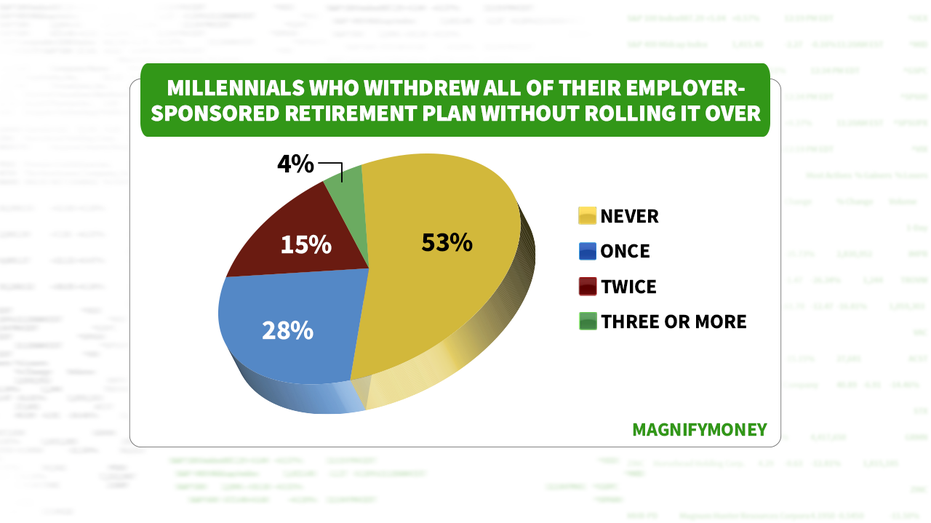

E ao mudar de emprego, em vez de passar o plano de poupança para aposentadoria de uma empresa para outra, quase um terço das pessoas pesquisadas disse que retirou o equilíbrio.

Retirada do plano de poupança patrocinado pelo empregador sem rolagem

Quase todo mundo faz pelo menos uma dessas coisas. Na superfície, o sistema bancário parece bastante simples. Você escolhe um banco, coloca seu dinheiro nele e toma emprestado quando precisa faze Você poderia ter lido isso em sua caixa de entrada. Inscreva-se de graça para um boletim de notícias semanal. Sem spam, apenas bons conselhos. É necessário um endereço de e-mail válido. Você deve

Os 7 maiores erros bancários que quase todo mundo está cometendo

Millennials estão sabotando suas economias de aposentadoria para lidar com a pandemia

se aposentar

- O erro de aposentadoria de $ 320 milhões que os americanos estão cometendo

- A mudança que 1 em cada 4 americanos está fazendo em relação à aposentadoria

- Viagem pelos 6 estágios da aposentadoria

- Anuidades:a próxima grande opção de aposentadoria?

- Contas de aposentadoria individuais:o núcleo das economias de aposentadoria

- O Plano de Poupança de Aposentadoria Registrada (RRSP)

- Plano de poupança econômica:Os governos 401k

- A importância de investir para a aposentadoria

-

46% dos americanos estão fazendo essa jogada inteligente devido ao conflito na Ucrânia

46% dos americanos estão fazendo essa jogada inteligente devido ao conflito na Ucrânia Você pode querer fazer o mesmo. Pontos-chave Novos dados revelam que muitos americanos estão preocupados com o impacto da situação na Ucrânia. Muitos estão fortalecendo suas finanças caso o confli...

-

7 erros de dinheiro que a geração X está cometendo agora

7 erros de dinheiro que a geração X está cometendo agora A geração X está cometendo alguns grandes erros quando se trata de dinheiro. Aqui estão sete dos erros que eles estão cometendo. Fonte da imagem:Getty Images. A Geração X nasceu nos anos de 1965 a 1...