Como as taxas de fundos mútuos podem custar muito dinheiro

Robert Farrington, do The College Investor, recentemente defendeu um de seus leitores. “Sinto que meu orientador não está me orientando no caminho certo, ”Seu leitor disse a ele. “Quando menciono [fundos de índice] para ele, ele muda de assunto ou desvia para outros tópicos. ”

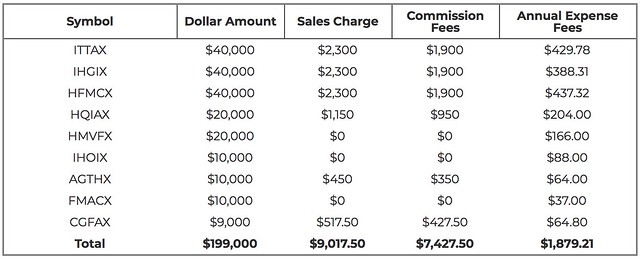

Farrington analisou os números e descobriu que o consultor financeiro de seu leitor tinha a ganhar $ 7247,50 em comissões, recomendando fundos mútuos caros. Mas isso não é tudo. “Quando você adiciona a relação de despesas, esta carteira está custando ao investidor US $ 11, 004,71 no primeiro ano, ”Farrington escreve. “E potencialmente custando US $ 1 ao investidor, 879,21 ou mais por ano depois! ” (E isso não inclui quaisquer comissões e taxas criadas pelo rebalanceamento do portfólio periodicamente.)

Como um experimento, Farrington analisou o que seria necessário para mover a carteira existente de seu leitor para fundos de índice de baixo custo. Os resultados foram chocantes:“Simplesmente investindo em um portfólio de baixo custo, conseguimos reduzir os custos totais de US $ 11, 004,71 para apenas $ 176,60. Isso é uma redução de custos de 99%. “

Isso me lembra uma história de minha própria vida.

Encaixotado por Bad Investments

Antes de meu pai morrer em 1995, ele montou um plano de participação nos lucros para os funcionários da fábrica de caixas familiares. Cada ano, a empresa contribuiu com alguma quantia (até 15% dos ganhos de todos os funcionários por ano) em uma conta de investimento. Porque não conhecíamos nada melhor, usamos uma corretora de renome para administrar esse dinheiro.

Meu primo Nick, que é um pouco nerd por dinheiro, manteve registros para a empresa de caixas. Depois de alguns anos, ele percebeu algo estranho. Embora o mercado de ações estivesse em alta por causa da bolha de tecnologia, nossas contas de investimento não. Na verdade, eles mal estavam crescendo. Ele fez algumas pesquisas e sua pesquisa o deixou furioso. Tínhamos confiado que a grande corretora de valores estava fazendo o melhor por nós, mas não foi esse o caso. Eles estavam fazendo o seu melhor para eles mesmos .

Quando perguntei a Nick se ele se lembrava disso (depois de quase vinte anos), ele certamente fez. "Isso me irritou, " ele disse. A corretora nos fez investir no que foi chamado de Unit Investment Trust. Veja como Nick descreve a situação:

A Unit Investment Trust consistia em um pacote de ações selecionadas para serem compradas pela [corretora] para atender a alguns critérios de investimento. As unidades deste pacote podem ser adquiridas por $ 1,00 mais uma comissão de 8%.

Em um momento específico, eles compraram as ações e as mantiveram por um ano. No final do ano, eles venderam as ações e pegaram sua taxa de administração de 4% e distribuíram o restante dos recursos para aqueles que haviam adquirido as unidades. Em seguida, faça tudo de novo. Não me lembro das taxas reais de comissão e taxas, mas parece que o total foi de cerca de 12%.

Isso, juntamente com as taxas de administração normais de 3-5% para seus fundos (mais comissões), foi o que me convenceu de que eu não gostava [da empresa]. Por comparação, O Fundo de Crescimento e Renda da Vanguard tem um índice de despesas de 0,34%. O Fundo de Índice Vanguard's 500 tem um rácio de despesas de 0,14%.

Você acredita nisso? A grande corretora estava nos ferrando com quase doze por cento por ano. É esse tipo de besteira que me torna um defensor tão veemente dos investimentos do tipo faça-você-mesmo com fundos de índice. Eu não me importo que tipo de retorno seu corretor promete a você. Não vão ser suficientes para compensar taxas de 12%! (E sim, Eu sei, lá estão conselheiros éticos lá fora. Mas como você pode distinguir o bom do mau?)

Este também é um exemplo de por que um dos princípios fundamentais de Get Rich Slowly é ninguém se preocupa mais com o seu dinheiro do que você . É muito fácil confiar em profissionais - sejam eles corretores, corretores de imóveis ou, Nós vamos, blogueiros - apenas porque perceberam uma posição de autoridade. O conselho que os outros dão a você quase sempre é do interesse deles, que pode ou não ser o mesmo de seu interesse. Faça sua própria pesquisa, obtenha conselhos de uma variedade de fontes, e no final, tome suas próprias decisões com base em seus próprios objetivos e valores.

Covil de ladrões

No final de seu artigo no The College Investor, Farrington escreve:

A parte triste disso é que leva muito tempo e esforço para descobrir quanto você está realmente pagando ao seu consultor financeiro. Passei cerca de uma hora pesquisando as taxas, relações de despesas, e as comissões que o consultor financeiro estava recebendo por este artigo. E a maioria das pessoas não gastará seu tempo fazendo isso.

Eu realmente gostaria que mais consultores estivessem à frente, honesto, e transparentes sobre suas taxas. É por isso que eu realmente gosto de planejadores financeiros que só pagam honorários. Você paga uma taxa fixa antecipadamente e obtém um plano financeiro que pode executar.

Para ver ainda mais como Wall Street recebe seu dinheiro (legalmente), confira o discurso de Todd Tresidder no Financial Mentor. Ele também quer divulgações melhores:

Eu acredito que deveria ser ilegal para qualquer corretor, conselheiro financeiro, fiduciário, firma de corretores, vendedor, ou qualquer outra pessoa que tenha contato com o dinheiro de um cliente para receber qualquer compensação ou distribuir qualquer pagamento relacionado a essa conta que não seja claramente divulgado antecipadamente e diretamente na forma de um demonstrativo financeiro.

Divulgações escritas em contratos não são adequadas porque poucas pessoas as leem ou entendem, e não ter qualquer divulgação é totalmente inaceitável. Você deve mostrar o dinheiro ao cliente - esse é o ponto-chave.

Se você realmente querem ser enojados pelos piratas de Wall Street, leitura Covil de ladrões , o best-seller de 1992 de James B. Stewart. Este livro relata os escândalos de informações privilegiadas da década de 1980, quando nomes como Ivan Boesky e Michael Milken foram proeminentes nas notícias.

Covil de ladrões não apenas abri meus olhos para as ações desses bandidos conhecidos; expôs quanto dinheiro as corretoras de renome como um todo drenam de nossa economia. E eles fazem isso tirando vantagem de pessoas comuns como você e eu.

-

Custo por desgaste:como isso pode ajudar você a economizar dinheiro

Quando se trata de roupas, sapatos, e compras de acessórios, Acredito firmemente no custo por uso, que também chamo de fazer valer o meu dinheiro. Não importa se é uma compra barata ou cara. O dinhe

-

Como você pode deixar as taxas bancárias para trás para sempre em 2022

É realmente possível não pagar desnecessário taxas para sua instituição financeira. As taxas bancárias são um custo desnecessário que pode realmente consumir seu orçamento - especialmente se você fo

Poupança

- Como investir em um fundo mútuo

- Você pode colocar uma ordem de stop-loss em um fundo mútuo?

- Como evitar as taxas de um fundo mútuo gerenciado ativamente

- Como a distribuição de renda do fundo mútuo pode beneficiá-lo

- Como determinar o preço do fundo mútuo

- Como Julgar o Desempenho do Fundo Mútuo

- Você pode investir em um fundo mútuo estrangeiro?

- Como analisar preços de fundos mútuos

-

Quanto educação financeira pode economizar neste ano

Quanto educação financeira pode economizar neste ano p O conhecimento é valioso, como o truísmo vai, mas raramente podemos colocar um preço exato nisso. Felizmente, não é o caso com dinheiro. Na verdade, obter o máximo de desempenho financeiro pode colo...

-

Como o Community College pode economizar seu dinheiro?

Como o Community College pode economizar seu dinheiro? Não há dúvida sobre isso - a faculdade é cara. Os alunos que desejam reduzir os custos crescentes do ensino superior veem a faculdade comunitária como uma opção mais acessível. Na faculdade comuni...