O gasto com segurança na estratégia de aposentadoria

Na superfície, o conselho deste relatório parece simples estúpido: Para otimizar a renda de aposentadoria, atrasar a Previdência Social e aproveitar ao máximo as distribuições mínimas exigidas de contas com vantagens fiscais. Não é exatamente isso o que a maioria de nós planeja fazer? Talvez sim, mas duvido que alguém tenha analisado os números dessa maneira.

Mais, essa estratégia fornece um plano específico para pessoas que não consideraram como abordar a renda de aposentadoria. Como observam os autores, a maioria dos aposentados se enquadra em dois campos.

- Existem pessoas que têm medo de gastar suas economias, então eles sacrificam o estilo de vida atual.

- Existem aqueles que “improvisam”, gastar sem um plano.

A estratégia de gastar com segurança na aposentadoria é útil para ambos os grupos. Ele mostra as etapas específicas necessárias para maximizar a renda de aposentadoria. Essas etapas podem parecer óbvias para aqueles de nós que lêem e escrevem sobre finanças pessoais todos os dias, mas eles são não óbvio para nossa família e amigos.

Aqui está uma rápida visão geral da Estratégia de Gastar com Segurança na Aposentadoria (ou SSiRS).

A Estratégia de Gastar com Segurança na Aposentadoria

Vernon, Tomlinson, e a Pfau introduziu o conceito do SSiRS em seu relatório de 2017 por meio do Stanford Center on Longevity:“Otimizando a renda de aposentadoria por meio da integração de planos de aposentadoria, IRAs, e Home Equity ”. (Você pode baixar um PDF do artigo em Stanford.)

“Esta estratégia tem uma vantagem significativa, " eles escreveram. “Pode ser prontamente implementado a partir de praticamente qualquer plano IRA ou 401 (k) sem adquirir uma anuidade.”

Essa publicação de 2017 foi principalmente teórica. Não havia muitas informações sobre como abordar sua estratégia de uma perspectiva prática. Este novo projeto é mais sobre a implementação real.

Eles escrevem:

O SSiRS inclui duas etapas principais:

1 Otimize os benefícios esperados da Previdência Social através de uma estratégia de atraso cuidadosa; nesse caso, muitos aposentados de renda média podem ter toda a renda vitalícia garantida de que precisam.

2 Gerar renda de aposentadoria com a poupança usando as regras de distribuição mínima exigida pelo IRS (RMD), juntamente com um fundo de índice de baixo custo, fundo de data alvo, ou fundo equilibrado.

Os autores enfatizam que o SSiRS se destina a ser um estratégia de linha de base , um ponto de partida a partir do qual os aposentados (e / ou seus consultores financeiros) podem construir um plano mais personalizado. É como uma receita básica de pão que sempre dá bons resultados. Se você quiser fazer um pão mais chique, você está livre para fazer isso. Mas você não precisa.

Vejamos essas duas etapas principais com mais detalhes.

Otimizando os Benefícios da Previdência Social

No estudo de novembro de 2017 em que introduziram o SSiRS, os autores discutiram o poder dos pagamentos da Previdência Social. Eles sugerem que o Seguro Social pode atuar como um substituto de anuidade. (Com uma anuidade, você paga uma quantia total a uma seguradora. Eles se voltam e emitem pagamentos regulares. Eu não sei muito sobre eles, honestamente.)

Mas muitos novos aposentados não entendem o poder da paciência. Eles estão ansiosos para acessar os benefícios agora , então eles recorrem ao Seguro Social assim que podem. Como resultado, eles recebem muito menos do que poderiam.

Os autores argumentam que:

- A melhor maneira de aumentar a renda da aposentadoria é adiar o acesso ao Seguro Social e poupança pessoal até os 70 anos. Ter uma fonte de renda até então. (Isso simplesmente reforça a pesquisa sobre o poder de trabalhar por mais tempo.)

- A próxima melhor opção é usar uma parte de suas economias para despesas de manutenção, mas ainda adiar os benefícios da Previdência Social tanto quanto possível. A desvantagem óbvia dessa abordagem é que ela esgota seu capital.

Os autores também analisaram o uso de hipotecas reversas para suavizar a renda mensal na aposentadoria. Embora não seja apropriado para todas as circunstâncias, uma hipoteca reversa posso ser uma ferramenta útil para alguns aposentados.

Em última análise, não há uma solução certa. A situação de cada pessoa é diferente. Mas entender as ferramentas disponíveis e as soluções ideais pode ajudá-lo a descobrir a estratégia de renda de aposentadoria que funciona melhor para tu . Na maioria dos casos, Contudo, você vai querer adiar o recebimento dos benefícios do Seguro Social o máximo possível.

Gerando Renda de Aposentadoria com Poupança

Seu novo artigo sugere várias maneiras de gerar renda de aposentadoria com a poupança. Os autores propõem uma abordagem em três frentes.

- Primeiro, estabelecer um fundo de emergência. Se o seu objetivo é viver de forma estável, fluxo previsível de renda na aposentadoria, então as despesas não planejadas são seu inimigo. Um fundo de emergência impede que você aproveite o capital que está usando para sua renda regular. Seu fundo de emergência deve estar em algo como um certificado de depósito ou uma conta poupança.

- Próximo, estabelecer um “fundo de transição de aposentadoria”. Este fundo destina-se a fornecer um pequeno fluxo de renda antes de você entrar na aposentadoria completa, o estado em que você não está mais trabalhando por dinheiro. A maioria das pessoas desfruta de uma fase de semi-aposentadoria, durante o qual estão trabalhando menos e vivendo mais. Especialmente para jovens aposentados, esse dinheiro não precisa estar em sua (s) conta (s) principal (is) de aposentadoria (embora possa estar). Basta diferenciar deliberadamente o dinheiro que você eventualmente usará para a renda regular da aposentadoria.

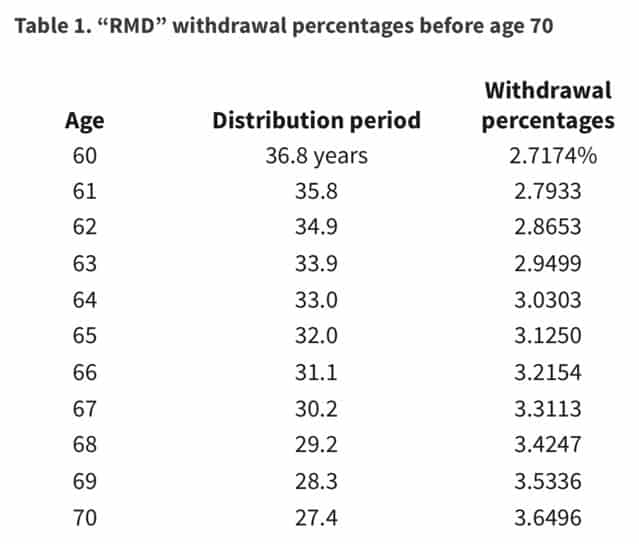

- Finalmente - e o mais importante - tire suas distribuições mínimas exigidas (RMDs) de suas contas de aposentadoria com vantagens fiscais. Esta é uma etapa não opcional, obviamente (daí a palavra "obrigatório"), mas é importante planejar. Entenda como seus RMDs se encaixam em seu fluxo de renda de aposentadoria.

Como os RMDs não começam até os 70 anos e meio, os autores calcularam falso RMDs para aposentados mais jovens. Eles trabalharam até os 60 anos. Se, como eu, você tem apenas 50 anos e deseja implementar sua abordagem, você terá que aprender um pouco de matemática própria. (Mas se você tem 50 anos e está aposentado, você provavelmente tem tempo e motivação para fazer isso sozinho!)

Pensamentos finais

O documento completo cobre a Estratégia de Gastar com Segurança na Aposentadoria com muito mais detalhes, obviamente. Ele também aborda tópicos como fluxos de despesas desiguais na aposentadoria (também conhecido como:minha vida), fluxos de renda inesperados, “Cenários alternativos de saúde”, e considerações de investimento.

No mundo da independência financeira e da aposentadoria precoce, há um muito de discussão sobre as taxas de retirada segura. Quanto uma pessoa pode razoavelmente esperar sacar de seus investimentos a cada ano sem o risco de ficar sem dinheiro?

Esta é uma importante questão, e não há uma resposta fácil.

A maioria das pessoas na comunidade da aposentadoria precoce planeja seu futuro financeiro usando a chamada regra dos quatro por cento (ou alguma variação dela). Esta regra de orientação, apresentado pela primeira vez em 1994 pelo consultor financeiro William Bengen, diz que, de um modo geral, é seguro sacar 4% de sua carteira de investimentos todos os anos, sem risco de ficar sem dinheiro. Há um muito de debate sobre se 4% é o número mágico - ou 3,5% ou 4,5% ou outra coisa - mas não há debate sobre o conceito geral.

Mas como funcionam as retiradas de aposentadoria? Como eles devem ser estruturados? Como a Previdência Social se encaixa em tudo isso? Fala-se muito menos sobre a implementação prática de estratégias de gastos com aposentadoria do que se defende a regra dos quatro por cento.

É por isso que gosto de ver pesquisas como essa. A estratégia de gastar com segurança na aposentadoria pode parecer simplista, mas é um plano real de gastos com aposentadoria, em vez de um modelo abstrato baseado em resultados de mercado anteriores. É uma ferramenta do mundo real que é útil para todos, ambas as pessoas buscando aposentadoria tradicional e aqueles que querem se aposentar mais cedo.

-

Metas de aposentadoria até a década

p Começar a planejar com antecedência seus objetivos de aposentadoria é um ingrediente crucial para o sucesso. p A criação de um plano parece bastante simples, mas a tomada de decisões pode ser compl

-

Estratégia de retirada de aposentadoria:crucial para a longevidade de seu portfólio

Economizar para a aposentadoria é a prioridade de muitos americanos. Estou guardando dinheiro nos lugares certos? Terei o suficiente guardado para viver o estilo de vida que desejo em meus últimos ano

Poupança

- O valor líquido médio na aposentadoria

- Ovo do ninho:gastar ou economizar?

- A Estratégia de Substituição de Estoque

- Planejador de aposentadoria

- O Plano de Poupança de Aposentadoria Registrada (RRSP)

- A importância de investir para a aposentadoria

- Como se aposentar mais cedo:a aposentadoria antecipada em números

- Os cinco tipos de aposentadoria

-

Quanto dinheiro eles realmente deveriam gastar no anel de noivado?

Quanto dinheiro eles realmente deveriam gastar no anel de noivado? O marketing pode ser uma coisa complicada. Considere por exemplo, o anel de noivado. A crença de que um cara tem que gastar o equivalente a dois ou três meses de salário em um anel de diamante brilhan...

-

O guia essencial para a aposentadoria

O guia essencial para a aposentadoria Não faltam conselhos sobre poupança para a aposentadoria, mas você acha difícil encontrar conselhos relevantes para a sua situação quando você precisa deles? Se então, este guia deve ajudar. Aqui es...