Como economizar para a faculdade:o guia definitivo para pais e alunos

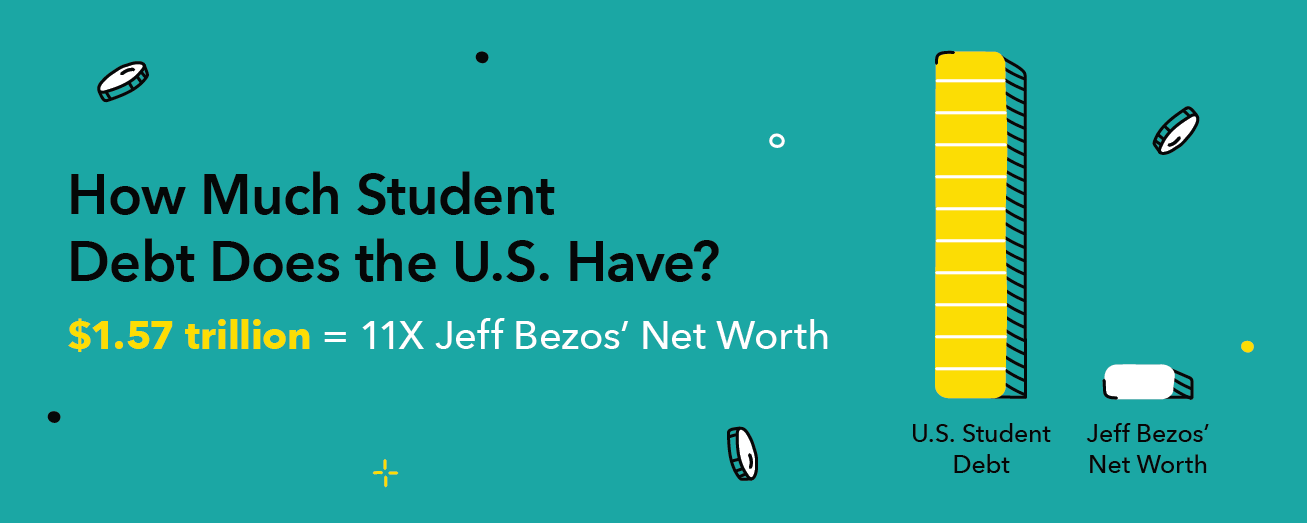

p Para muitos, a faculdade é uma porta para um futuro próspero, e eleva os sentimentos de excitação e traz um gostinho de liberdade. É a chance de um aluno mais jovem se tornar um adulto, aprender a vida e a inteligência dos livros. É a oportunidade de um aluno mais velho ampliar seus horizontes e aumentar sua paixão ou carreira. Para quem está pagando pela faculdade, muitas vezes é uma onda de estresse financeiro e incerteza. Quando os americanos têm uma dívida coletiva de US $ 1,5 trilhão em estudantes, você provavelmente está se perguntando como economizar para a faculdade.

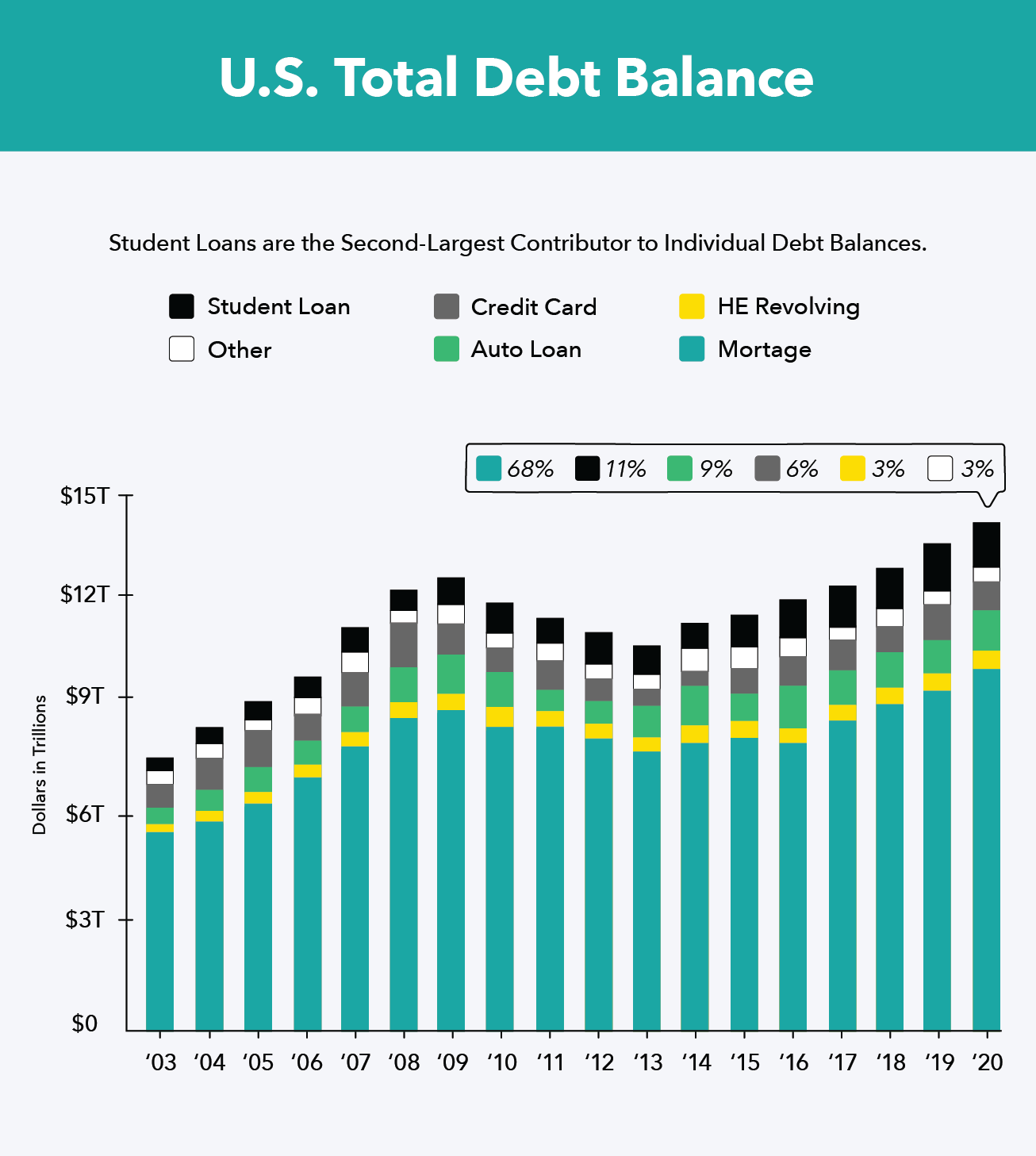

p Os empréstimos estudantis representam 11 por cento da dívida cumulativa nos EUA, ultrapassando empréstimos para automóveis e dívidas de cartão de crédito, e mantêm a maior taxa de inadimplência em todos os tipos de dívida. Isso não é surpresa quando 43 por cento dos adultos que frequentam a faculdade incorrem em alguma dívida, e 24% deles dependem de cartões de crédito para pagar a escola.

p Em 2018-19, o custo médio de um ano a quatro anos, a faculdade pública estadual custava pouco mais de US $ 21, 950. Se o seu aluno pretende sair de casa em alguns estados, esse custo quase dobrará para US $ 38, 330, em seguida, suba ainda mais para US $ 49, 870 para uma instituição privada. O custo médio das mensalidades continuou a aumentar na última década, por isso é mais importante do que nunca entender como economizar para a faculdade e construir um orçamento educacional preciso. Esteja você economizando para um filho ou planejando seu retorno à faculdade, temos dicas para ajudá-lo a pagar a conta.

p Quando começar a economizar para a faculdade

p Quanto economizar para a faculdade

p Dicas sobre como economizar para o fundo da faculdade do seu filho

p Tipos de planos de poupança para faculdades

p Dicas sobre como economizar para adolescentes ou adultos

p Recursos financeiros para estudantes

p Para muitos, a faculdade é uma porta para um futuro próspero, e eleva os sentimentos de excitação e traz um gostinho de liberdade. É a chance de um aluno mais jovem se tornar um adulto, aprender a vida e a inteligência dos livros. É a oportunidade de um aluno mais velho ampliar seus horizontes e aumentar sua paixão ou carreira. Para quem está pagando pela faculdade, muitas vezes é uma onda de estresse financeiro e incerteza. Quando os americanos têm uma dívida coletiva de US $ 1,5 trilhão em estudantes, você provavelmente está se perguntando como economizar para a faculdade.

p Os empréstimos estudantis representam 11 por cento da dívida cumulativa nos EUA, ultrapassando empréstimos para automóveis e dívidas de cartão de crédito, e mantêm a maior taxa de inadimplência em todos os tipos de dívida. Isso não é surpresa quando 43 por cento dos adultos que frequentam a faculdade incorrem em alguma dívida, e 24% deles dependem de cartões de crédito para pagar a escola.

p Em 2018-19, o custo médio de um ano a quatro anos, a faculdade pública estadual custava pouco mais de US $ 21, 950. Se o seu aluno pretende sair de casa em alguns estados, esse custo quase dobrará para US $ 38, 330, em seguida, suba ainda mais para US $ 49, 870 para uma instituição privada. O custo médio das mensalidades continuou a aumentar na última década, por isso é mais importante do que nunca entender como economizar para a faculdade e construir um orçamento educacional preciso. Esteja você economizando para um filho ou planejando seu retorno à faculdade, temos dicas para ajudá-lo a pagar a conta.

p Quando começar a economizar para a faculdade

p Quanto economizar para a faculdade

p Dicas sobre como economizar para o fundo da faculdade do seu filho

p Tipos de planos de poupança para faculdades

p Dicas sobre como economizar para adolescentes ou adultos

p Recursos financeiros para estudantes Quando começar a economizar para a faculdade

p A resposta óbvia aqui é que quanto mais cedo você começar a economizar, o melhor. Mesmo que você só consiga economizar US $ 20 por mês, isso vai ser $ 240 em um ano e você terá quase $ 1, 000 em quatro - e isso é melhor do que nada. Se você escolher a conta poupança certa, esse montante pode até ser isento de impostos. Do jeito que está, apenas 56 por cento dos pais economizam para a educação de seus filhos com uma média de US $ 18, 000 economizados - quase US $ 21 em um ano, 950 em média para mensalidades no estado. p A taxa média de juros sobre empréstimos estudantis é de pouco mais de cinco por cento, e o saldo médio do empréstimo estudantil atingiu US $ 35, 830 em 2018 - o que produziria $ 1, 791 de juros todos os anos. Quando o salário médio para um emprego básico nos EUA é pouco mais de US $ 30, 000, não é nenhuma surpresa que os graduados tenham problemas para pagar suas contas e muitas vezes atrasam seus pagamentos, colocando seus empréstimos em tolerância, e dobrando ou mesmo triplicando seu reembolso. Economizar proativamente é a melhor maneira de construir segurança financeira para o futuro do seu aluno.Quanto economizar para a faculdade

p p O custo médio do público, a mensalidade dentro do estado é de cerca de US $ 21, 950 por ano de acordo com CollegeBoard, o que significa que se você quiser cobrir o custo total de graduação do seu filho, você precisa de US $ 87, 800. Se você é um super planejador e começa a economizar assim que tiver um filho, você está prevendo uma economia de 18 anos e guardando quase $ 4, 900 a cada ano.

p Na realidade, você não sabe se seu filho se formará em quatro anos, quero sair do estado, ser aceito em uma faculdade particular, ou ficar em casa e conseguir um diploma de bacharel no seu quintal. Alguns empregadores também oferecem assistência escolar para seus funcionários e familiares, por isso, é uma boa ideia negociar esses benefícios onde você puder ao longo dos anos. Fique atento aos novos programas de assistência e poupança para se inscrever assim que forem lançados.

p Economizar para a faculdade é importante, e também economizar para a aposentadoria e manter um fundo de emergência. Pode parecer um ato de equilíbrio, mas todos esses investimentos são necessários para sua segurança ao longo da vida. Em última análise, você deve economizar o que pode pagar. Recomenda-se que 20 por cento de sua receita vá para várias contas de poupança, então divida isso entre os três como achar melhor.

p O custo médio do público, a mensalidade dentro do estado é de cerca de US $ 21, 950 por ano de acordo com CollegeBoard, o que significa que se você quiser cobrir o custo total de graduação do seu filho, você precisa de US $ 87, 800. Se você é um super planejador e começa a economizar assim que tiver um filho, você está prevendo uma economia de 18 anos e guardando quase $ 4, 900 a cada ano.

p Na realidade, você não sabe se seu filho se formará em quatro anos, quero sair do estado, ser aceito em uma faculdade particular, ou ficar em casa e conseguir um diploma de bacharel no seu quintal. Alguns empregadores também oferecem assistência escolar para seus funcionários e familiares, por isso, é uma boa ideia negociar esses benefícios onde você puder ao longo dos anos. Fique atento aos novos programas de assistência e poupança para se inscrever assim que forem lançados.

p Economizar para a faculdade é importante, e também economizar para a aposentadoria e manter um fundo de emergência. Pode parecer um ato de equilíbrio, mas todos esses investimentos são necessários para sua segurança ao longo da vida. Em última análise, você deve economizar o que pode pagar. Recomenda-se que 20 por cento de sua receita vá para várias contas de poupança, então divida isso entre os três como achar melhor. Dicas sobre como economizar para o fundo da faculdade dos seus filhos

p p A grande parte de economizar para uma criança é que você tem muito tempo para abrir a conta e cobrar juros. A má notícia é que é difícil determinar quanto você precisará no futuro, e é fácil cortar seu investimento na conta de outros, necessidades mais urgentes. Confira essas dicas para ajudá-lo a economizar para a faculdade.

p A grande parte de economizar para uma criança é que você tem muito tempo para abrir a conta e cobrar juros. A má notícia é que é difícil determinar quanto você precisará no futuro, e é fácil cortar seu investimento na conta de outros, necessidades mais urgentes. Confira essas dicas para ajudá-lo a economizar para a faculdade.

1. Comece a economizar cedo

p Quanto mais cedo você começar a salvar, quanto mais você pode investir diretamente na conta, e mais juros você acumula com o tempo. Também é um grande alívio ter um plano em prática antes que seu filho chegue ao ensino médio, quando, de repente, você está se perguntando como vai economizar ao pagar pela compra de um motorista e um novo guarda-roupa a cada seis meses. p O outro grande benefício é que, quando você cria a conta ao longo do tempo, você não terá que sacrificar seus investimentos de aposentadoria ou outras metas financeiras. Contribuir um pouco ao longo do tempo permite que todas as suas contas cresçam e acumulem juros, e você pode planejar melhor o seu futuro. p Quando você tem pelo menos 15 anos para investir, 529 contas e contas poupança para fins educacionais são ótimos caminhos a serem considerados. Cada uma é uma conta livre de impostos, e outras pessoas que desejam contribuir para a educação do seu filho, como avós e tios, pode facilmente investir, também.2. Construir metas de longo prazo

p Depois de escolher uma conta, é importante que você defina metas realistas para seu investimento. Você provavelmente tem um prazo difícil - o último ano do ensino médio de seu filho. Da idade de cada um até o aniversário de 18 anos é o cronograma perfeito para você trabalhar. Decida quanto você pode economizar a cada mês e multiplique pelos meses até o dia 18 para saber quanto você pode economizar, ou divida o valor da meta pelos meses para determinar quanto você precisa reservar a cada mês. p Você também deve considerar como os custos futuros da educação podem mudar quando seu filho estiver freqüentando a escola. O custo médio das mensalidades triplicou desde 1990 para faculdades públicas de quatro anos, após o ajuste pela inflação. Se isso continuar, os custos do público, as mensalidades estaduais podem facilmente atingir seis dígitos nos próximos dez anos.3. Escolha o plano certo

p A escolha do plano de poupança certo para seus objetivos é vital para obter o máximo de seu investimento. Obviamente, quanto maior a taxa de juros, o melhor. A taxa de juros média oferecida por uma conta de poupança tradicional é de 0,06%. Outras opções tradicionais de economia, como certificados de depósito (CD), pode aumentar isso até 0,51 por cento se você optar por um CD de 60 meses. Contas de poupança online podem levar isso ainda mais longe, alcançando juros de até 1% sobre seus investimentos. p Planos de poupança específicos da faculdade, como os planos de poupança para educação Coverdell e planos 529, também são ótimas oportunidades para investimentos de longo prazo. Eles funcionam muito como fundos mútuos e estão dispersos entre ações e títulos com a intenção de obter um retorno maior, mais rápido do que as taxas de juros tradicionais poderiam fornecer.Tipos de planos de poupança para faculdades

ESA

Beneficiários Sim Sim Sim Não Inclui Todas as Despesas da Faculdade Sim Não Sim Sim Inscrição Limitada Não Sim Sim Sim Não Investimento Anual Limitado Não Não Não Sim Não Impactos Negativamente Perspectivas de Ajuda Financeira Não Não Sim Sim p Dependendo de quanto você pode investir e seu cronograma, existem várias opções de economia para escolher. Tudo, desde contas de poupança tradicionais a acordos de mensalidades pré-pagas, podem ajudá-lo a economizar em despesas educacionais.

529 Plano de Economia da Faculdade

p O plano de poupança 529 funciona investindo suas contribuições em ações e títulos para um retorno maior. Você não está apenas recebendo um retorno do seu investimento, mas o dinheiro é isento de impostos quando usado para despesas de educação e pode render a você uma dedução de impostos, dependendo do seu estado. Também, qualquer um pode contribuir para o fundo, e cada contribuinte pode reivindicar uma dedução em seus impostos. p O importante a ter em mente com essas contas é que existe algum risco no investimento, e você pode escolher sua conta de acordo com o grau de risco que está disposto a assumir. Se você retirar os fundos para outro, uso não educacional, você tem que pagar impostos e uma multa de 10 por cento sobre o valor retirado. Contudo, o beneficiário pode usar o dinheiro para educação em qualquer idade, e se seu filho decidir não ir para a faculdade, a conta pode ser transferida para outro beneficiário.Plano de aula pré-paga 529

p A opção de 529 aulas pré-pagas ainda é uma opção de economia com vantagens fiscais, como o plano de poupança 529, mas só pode ser usado para mensalidades da faculdade e não cobre hospedagem e alimentação, ou outras despesas educacionais. Essencialmente, este plano permite que você garanta o preço atual do curso para o seu aluno, o que pode ser enorme, considerando que o custo da faculdade continua aumentando. p A principal desvantagem dessa opção é que ela só está disponível nos estados e faculdades participantes. Você ainda pode investir em um plano fora das opções do seu próprio estado, mas você perde algumas vantagens fiscais e as opções de faculdade ainda são limitadas.Contas de poupança da Coverdell Education

p As contas de poupança para educação (ESA) são semelhantes aos planos 529, mas limite quanto você pode investir a cada ano ($ 2, 000) e quem é elegível. Casais que ganham mais de $ 220, 000 por ano não podem investir em uma ESA, e o fundo deve ser usado até a criança ter 30 anos, ou a conta será tributada. p O benefício do ESA é que ele pode ser usado para qualquer despesa educacional ao longo da vida da criança, inclusive cobrindo escola particular e tutoria acadêmica. Até os 30 anos, os fundos também são isentos de impostos e têm mais flexibilidade do que os 529, que não tem garantia de retorno.Contas de poupança custodiais

p Contas de custódia são simplesmente contas definidas em um banco, por um adulto, e para um menor. Isso oferecerá à sua conta poupança taxas de juros padrão de cerca de 0,06%. O benefício real de configurar uma conta de custódia é que é muito mais flexível com o mínimo, limites de contribuição, e multas de retirada do que contas de poupança tradicionais. Contudo, a conta está no nome do seu filho, portanto, poderia impactar amplamente suas perspectivas de ajuda financeira e oportunidades de concessão. p Esta conta é ótima se você não tem certeza de quanto pode continuar a contribuir para a conta, e ainda pode render a você alguns benefícios fiscais, já que os fundos serão tributados de acordo com a alíquota do filho. Adicionalmente, o beneficiário pode usar o dinheiro como quiser, então, se você economizar mais do que os custos da faculdade, eles podem usar o dinheiro para outros investimentos.Dicas para economizar para a faculdade como adolescente ou adulto

p p Economizar para um adolescente ou adulto pode ser mais complicado e muito mais estressante do que para uma criança pequena. Isso não torna isso impossível. Com os investimentos certos e estratégia de orçamento, você pode economizar o suficiente para cobrir um semestre ou mais, o que reduzirá significativamente sua dívida e o total pago em sua educação.

p Economizar para um adolescente ou adulto pode ser mais complicado e muito mais estressante do que para uma criança pequena. Isso não torna isso impossível. Com os investimentos certos e estratégia de orçamento, você pode economizar o suficiente para cobrir um semestre ou mais, o que reduzirá significativamente sua dívida e o total pago em sua educação.

1. Inicie uma conta poupança específica

p Você provavelmente já tem uma conta poupança geral, um para aposentadoria, ou mesmo um fundo de férias. Quando você decidir que é hora de começar a economizar para a faculdade, é importante que você estabeleça uma conta específica para este fundo. A maioria dos americanos não sabe o que gastou no mês passado, então não é surpresa que seja realmente fácil gastar mais se você não tiver uma conta separada. Defina um depósito automático para esta conta específica todos os meses, e ele vai se acumular sem você nem mesmo ter que pensar sobre isso.2. Planeje mais do que mensalidade

p A mensalidade é o grande custo de que todos sempre falam, mas se você nunca foi à faculdade, pode ser chocante a quantidade de livros didáticos, taxas de laboratório, e o transporte realmente faz a diferença. Só os livros didáticos podem custar US $ 1, 200 por ano. Planeje com antecedência para que você possa se concentrar na escola e não em como você vai comprar seu livro de cálculo.3. Procure lugares inesperados para salvar

p Os custos somam, mas há muitas maneiras de economizar nas despesas da faculdade. Arranjar um emprego por hora é uma ótima maneira de cobrir suas despesas de subsistência. Confira quais empregos sua faculdade tem disponíveis para ficar no campus e economizar em transporte. Você também pode se inscrever em programas de estudo e trabalho que priorizam a educação cívica e a experiência para o seu curso. p Se o quarto e a alimentação no campus estiverem fora de sua faixa de preço, verifique as casas e apartamentos próximos para alugar. Mais frequentes do que não, você pode economizar morando fora do campus com alguns colegas de quarto. Lembre-se de que você será responsável pelos serviços públicos, mercearias, e transporte, portanto, certifique-se de considerar e comparar cuidadosamente os custos reais de cada um. p Você também pode reduzir o enorme orçamento de livros didáticos, alugando ou comprando peças usadas. Se você precisar obter a edição mais recente, veja se sua biblioteca tem disponível para empréstimo ou se você pode solicitar um empréstimo interbibliotecas. Se você for por esse caminho, certifique-se de ter um amigo com o livro na classe como backup, no caso de outra pessoa pegá-lo emprestado antes de você ou você não puder ir à biblioteca. Se a biblioteca não for uma opção, veja se você pode alugar ou comprar uma edição digital para economizar.4. Comece a economizar agora

p Nunca é cedo demais para começar a economizar. Depois de decidir que quer ir para a faculdade, abra uma conta poupança e comece a contribuir. Descubra o que você pode economizar em cada contracheque, quanto você precisa, e então estabeleça uma meta. Aplicativos de orçamento e economia podem ajudar contribuindo automaticamente com uma determinada quantia todos os meses, ou até mesmo enviando “troco sobressalente” digital para economia. Descubra o que funciona melhor para você e comece agora.Recursos adicionais

p Se você não consegue se reunir o suficiente para cobrir todas as suas mensalidades, ainda existem várias maneiras de obter dinheiro para a faculdade. Explore o gráfico abaixo para descobrir várias maneiras adicionais de obter assistência financeira para a faculdade.Paga juros enquanto o aluno está matriculado) Sim Às vezes, não há pagamentos

Adiado durante a escola Sim Às vezes Sim Com base em receitas

Planos de reembolso estão disponíveis Sim Não Sim A disponibilidade é

Determinado por Necessidades Financeiras Sim Não Não Cheques de Crédito

São Exigidos Não Sim Sim Perdão de Empréstimo

Oportunidades Sim Não Sim O valor emprestado

É Limitada pelo Custo de Comparecimento Sim Não Sim; Graduação

Taxa de juros fixada 5,05% Taxas fixas oferecidas de 4-12% fixas 5,05%

Grants

p As bolsas são dinheiro grátis para ajudá-lo a cobrir os custos de sua educação e são concedidas por necessidade financeira e escolhidas por meio de um processo de inscrição. A maioria dos subsídios vem do governo federal e estadual quando você envia seu FAFSA, mas você também pode ser elegível para bolsas de sua faculdade ou universidade, ou uma organização sem fins lucrativos local. p Embora seja dinheiro de graça para a educação, muitos vêm com estipulações, e se você abandonar a escola ou sua qualificação mudar, você pode ter que reembolsar todo ou parte do subsídio.Bolsas de estudo

p As bolsas também são dinheiro grátis, mas geralmente são premiados por conquistas ou prestígio. As maiores bolsas podem ser altamente competitivas, mas muitas bolsas locais podem ter apenas alguns candidatos ou até mesmo não serem reclamadas. p Seja criativo com sua busca por bolsa de estudos e você encontrará uma variedade de oportunidades de empregadores, sem fins lucrativos, negócio local, e até mesmo membros individuais da comunidade. A parte mais difícil de ganhar uma bolsa de estudos é trabalhar, pois podem ser difíceis de encontrar e geralmente requerem extensa pesquisa e escrita para serem aplicadas. É parte do processo de eliminação, mas as bolsas não são apenas para alunos de honra e estrelas do futebol.Ajuda Financeira Federal

p Se você já conversou com alguém sobre ir para a faculdade, então provavelmente você foi instruído a solicitar FAFSA (aplicativo gratuito para auxílio federal a estudantes). FAFSA pede informações sobre você e a renda de sua família, poupança, e investimentos. Eles usam essas informações para determinar quanta ajuda você é elegível do governo federal, e, em seguida, oferecer opções de subsídios, subsidiado, e empréstimos não subsidiados. p É um processo anual do qual todos os alunos devem participar, mesmo se você tiver dinheiro economizado para cobrir as mensalidades. Alguns minutos online podem render uma bolsa que você não sabia que era elegível.Empréstimos para estudantes

p Os empréstimos estudantis vêm em três formas; empréstimos subsidiados, empréstimos não subsidiados, e empréstimos privados. Antes de fazer qualquer empréstimo, é importante que você entenda cada um para tomar uma decisão financeira saudável.- Empréstimos subsidiados são empréstimos estudantis federais para alunos de graduação e pós-graduação com necessidades financeiras. Sua escola determina a quantia que você recebe de acordo com seu nível de necessidade. Enquanto você está na escola, seis meses depois de se formar, e se seus empréstimos forem adiados, o Departamento de Educação dos EUA pagará seus juros - atualmente 5,05% para empréstimos de graduação. Planos de reembolso baseados em renda estão disponíveis.

- Empréstimos não subsidiados são empréstimos federais disponíveis para qualquer estudante, independentemente da necessidade. O valor é determinado pela sua escola com base no custo de atendimento, e você é totalmente responsável por todos os juros acumulados - atualmente 5,05% para empréstimos de graduação. Planos de reembolso baseados em renda estão disponíveis.

- Empréstimos privados são empréstimos estudantis fornecidos por credores terceirizados, bancos, ou cooperativas de crédito. Esses empréstimos costumam ter taxas de juros mais altas do que os empréstimos federais e pode exigir um co-signatário. Você é totalmente responsável pelo reembolso e juros desses empréstimos, e você pode ter que começar a pagar enquanto estiver na escola.

-

Como economizar para um adiantamento em uma casa

Você sempre sonhou em ter sua casa própria? Não é um objetivo incomum. Mas um dos maiores desafios é economizar o suficiente para um pagamento inicial. Isso significa que você terá que esperar vári

-

Guia definitivo para economizar dinheiro no supermercado

Quando os preços dos alimentos do dia-a-dia e dos bens domésticos aumentam, todos procuramos maneiras de cortar despesas enquanto vagamos pelos corredores. Uma pesquisa recente mostrou que vários aume

Poupança

- Salvando o arrependimento - e como evitá-lo

- Um guia para economizar para a aposentadoria

- 5 dicas para economizar para a faculdade e aposentadoria

- Como fazer um orçamento para o verdadeiro custo da faculdade

- Como economizar para um carro

- Como economizar dinheiro na faculdade

- Como economizar para as férias

- Como economizar para um casamento

-

O seguro de saúde mais barato para estudantes universitários

O seguro de saúde mais barato para estudantes universitários Você é um estudante universitário (ou um estudante de pós-graduação) procurando opções de seguro de saúde baratas? Talvez você esteja indo para a faculdade pela primeira vez, ou talvez você seja um ...

-

Como saber quando gastar e quando economizar

Como saber quando gastar e quando economizar O agravamento da crise financeira levou as pessoas a abraçar o conceito de poupança. Veja mais fotos bancárias. É um momento confuso para ser um consumidor. O governo, a mídia e todos os indicadores ...