Armadilhas comuns do planejamento tributário

O planejamento tributário é uma atividade complexa. Costuma-se dizer que os impostos são a despesa número um de todas as famílias americanas de classe média. A mesma situação também pode ser verdadeira em muitos outros países. Esta é a razão pela qual o planejamento tributário é considerado uma parte importante do planejamento financeiro geral.

Existe toda uma indústria construída em torno do planejamento tributário. Existem produtos financeiros especiais que permitem maximizar as deduções fiscais. Também, existem especialistas fiscais que ajudam as pessoas a utilizar esses produtos em toda a extensão, minimizando assim seus impostos. Contudo, as pessoas tendem a cometer vários erros durante o planejamento tributário. O resultado final é que, a curto prazo, eles acabam economizando impostos. Contudo, a longo prazo, esses erros provam ser caros.

Neste artigo, vamos discutir algumas das armadilhas comuns que estão associadas ao processo de planejamento tributário .

Pegando muito emprestado

A primeira armadilha sobre a qual os contribuintes devem ser alertados está relacionada ao endividamento excessivo. Em muitos lugares do mundo, um certo tipo de dívida é incentivado. Por exemplo, as pessoas que tomam um empréstimo habitacional podem reivindicar uma dedução fiscal de suas despesas. O mesmo é o caso para outros produtos, como empréstimos de automóveis para carros ecológicos, etc. é comum que muitos contribuintes contraiam muitas dívidas apenas para economizar impostos. É aqui que seus orçamentos acabam ficando desequilibrados. Nas partes anteriores deste módulo, já discutimos como as pessoas podem ficar sem casa e como os empréstimos para automóveis podem arruinar as finanças de um indivíduo. Portanto, é importante ficar atento aos profissionais de marketing e aos chamados “planejadores fiscais” que incentivam seus clientes a se endividar em demasia.

Planejamento em torno de legislações

Muitas pessoas planejam suas finanças em torno de certas legislações tributárias. Como acima mencionado, muitas pessoas compram casas porque há uma dedução fiscal associada a elas. O mesmo acontece com os seguros médicos e de vida. Contudo, é importante comprar produtos porque você precisa deles e só então aproveitar os benefícios dos impostos. Se você comprar produtos apenas para o benefício fiscal, você pode perder porque a legislação relacionada a essas despesas muda de ano para ano. Se você comprar uma casa para os benefícios fiscais e os benefícios fiscais forem reduzidos ou alterados, você pode acabar preso em uma decisão financeira errada.

Bloqueando ativos por muito tempo

A liquidez deve ser um parâmetro importante quando uma pessoa seleciona um investimento a ser feito para fins de planejamento tributário. Geralmente, a liquidez é inversamente proporcional ao retorno oferecido sobre o investimento. Isso porque, se o mutuário tiver certeza de que você não exigirá o dinheiro de volta no curto prazo, então, eles podem investi-lo em projetos de longo prazo e oferecer melhores retornos. Portanto, na busca dos maiores retornos, as pessoas costumam fazer investimentos com muito pouca liquidez. Isso pode ser um grande erro, pois o objetivo das finanças pessoais é garantir que o dinheiro necessário para cumprir os objetivos da vida esteja disponível no tempo necessário. A liquidez é uma parte importante desse objetivo.

Não Maximizando as Deduções Relacionadas à Aposentadoria

Alguns dos melhores benefícios do planejamento tributário podem ser vistos na área de planejamento de aposentadoria. Isto é porque, em muitas partes do mundo, as empresas não estão mais oferecendo planos de pensão de benefício definido. Em vez de, os planos de previdência são vinculados ao mercado. Esta é a razão pela qual os governos foram forçados a oferecer benefícios fiscais a tais planos. Em muitos casos, o investimento feito pelo investidor é igualado por seu empregador até um determinado valor. Também, os investimentos podem crescer sem impostos por um longo período de tempo, o que os ajuda a capitalizar a uma taxa mais rápida. Portanto, a primeira prioridade para a economia de impostos deve ser dada aos fundos de aposentadoria. Contudo, uma vez que esses fundos ficam presos por um longo período de tempo, muitas pessoas não priorizam o investimento em fundos de aposentadoria.

Custos de transação

Por último, é importante considerar os custos de transação de alguns dos produtos financeiros comumente usados no planejamento tributário. Alguns desses produtos exigem investimentos em capital que precisam ser administrados ativamente. Aqui, as empresas de gestão de ativos costumam cobrar muitas taxas pelos serviços que prestam. Em muitos casos, o investidor acaba pagando uma taxa muito alta e obtendo retornos abaixo do ideal. Para mitigar esse problema, é aconselhável que o investidor considere também cuidadosamente os custos de transação antes de tomar uma decisão.

O resultado final é que o planejamento tributário é uma consequência secundária do planejamento financeiro geral. É importante não esquecer que o dinheiro deve ser alocado de certas maneiras para atender aos objetivos de vida de um indivíduo. Se houver um conflito entre o planejamento tributário e o planejamento financeiro geral, o plano geral deve ter precedência. A economia de impostos é um objetivo secundário no esquema mais amplo das coisas.

-

Um sistema de planejamento tributário para pequenas empresas que funciona

Possuir um pequeno negócio é como uma montanha-russa; você sente apreensão em sua abordagem inicial, mas corajoso para tentar, você experimenta a alegria de pontos altos e a ansiedade de quedas previs

-

10 Perguntas Comuns sobre Falências

Como você sabe se suas finanças estão ruins o suficiente para declarar falência? Leia nosso artigo para obter respostas para esta e outras perguntas. Cerca de 1 milhão de americanos declara falência

Finanças pessoais

-

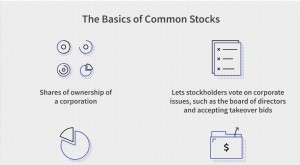

Ação ordinaria

Ação ordinaria O que é estoque comum? Ações ordinárias são títulos que representam propriedade em uma corporação. Os detentores de ações ordinárias elegem o conselho de administração e votam nas políticas corporat...

-

Quais são os 5 Ds do planejamento tributário?

Quais são os 5 Ds do planejamento tributário? A palavra imposto faz com que todos se levantem e comecem a correr, mas quão longe você irá? O que precisa ser feito, superar isso? Contudo, se você entende os fundamentos do planejamento tributário...