Como o COVID-19 impactou nosso comportamento financeiro?

A influência do COVID-19 é difícil de entender. Com um controle tão forte sobre nossos negócios, nossas escolas, e nossa saude, podemos realmente saber como a pandemia vai se desenrolar? O que uma experiência como essa faz com a carteira de uma pessoa e sua capacidade de se sentir financeiramente confortável?

Recentemente, fizemos check-in com mais de 1, 000 pessoas em todo o país que, gosto de voce, experimentaram recentemente as consequências da pandemia global. Ao comparar os sentimentos de duas pesquisas realizadas com apenas quatro meses de intervalo, pudemos ver especificamente como o coronavírus influenciou o comportamento financeiro das pessoas, suas estratégias de investimento, e até mesmo seu conceito de riqueza e conforto. Algumas estratégias atraíram mais gerações específicas do que outras. Se você está procurando ver como suas próprias reações financeiras ao COVID-19 se comparam às de todo o país, continue lendo.

Redefinindo o conforto financeiro

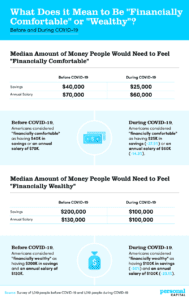

A pesquisa original (concluída no final de fevereiro de 2020) perguntou aos participantes quanto dinheiro eles precisariam em poupança e como salário anual para se sentirem financeiramente confortáveis e ricos. Fizemos essas mesmas perguntas novamente a uma população semelhante desde o surto do coronavírus e as comparamos no infográfico abaixo.

As fotos de antes e depois de conforto e riqueza pareciam muito diferentes. Antes do coronavírus, conforto parecia um salário anual de US $ 70, 000 e uma conta poupança com $ 40, 000 dentro. Um coronavírus depois, Contudo, e conforto financeiro agora significa US $ 60, Salário anual de 000 e US $ 25, 000 contas de poupança. Isso significa que nossos padrões de conforto financeiro caíram mais de 37%.

Mas a própria definição de riqueza também mudou. Ano passado, para se sentir "financeiramente rico, ”Os americanos disseram que gostariam de $ 200, 000 em economia e ganhar $ 130, 000 a cada ano. Agora? Cada um desses números caiu para $ 100, 000 . Isso significa que o preço de se sentir rico é cerca de metade do que era no ano passado. Esta é provavelmente uma boa notícia para os 43% que perderam seus empregos e salários durante o surto.

Ativos líquidos e conforto financeiro

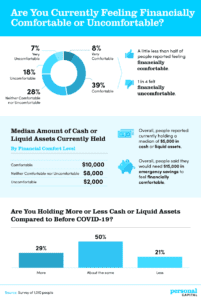

Colocamos os números de lado por um momento e perguntamos às pessoas se elas se sentiam confortáveis, independentemente de quanto eles tinham. Em seguida, colocamos nossos números de volta para comparar esses sentimentos com suas finanças reais. A parte seguinte do estudo analisa como os entrevistados se sentiram confortáveis em comparação com a quantidade de ativos líquidos que possuíam na época.

Apesar da tempestade, uma grande porcentagem dos entrevistados se sentiu financeiramente confortável. Cerca de metade relatou se sentir assim, com 8% atingindo até a faixa “muito confortável”. Dito isto, um profundo desconforto financeiro também não era incomum:1 em cada 4 permaneceu financeiramente desconfortável.

Quando questionados sobre quanto dinheiro ou ativos líquidos os entrevistados tinham atualmente, a resposta média foi $ 5, 000. Mas era o dobro entre aqueles que se sentiam financeiramente confortáveis.

Os entrevistados desconfortáveis tinham apenas $ 2, 000 em ativos líquidos. Isso pode incluir coisas como instrumentos do mercado monetário ou títulos negociáveis, e eles totalizaram $ 10, 000, em média, para os entrevistados se sentirem confortáveis. Geral, as pessoas disseram que precisariam de um total de $ 15, 000 em poupanças de emergência para manter esta sensação de conforto.

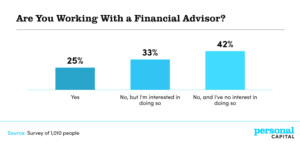

Este consolo financeiro foi experimentado com mais frequência por aqueles que trabalharam com um consultor financeiro. Quase três quartos deste grupo disseram que gostavam de conforto financeiro, em comparação com apenas um terço daqueles que não estavam usando a ajuda do consultor. A porcentagem real de detenção de ativos líquidos também mudou significativamente desde o início da pandemia COVID-19. Quase um terço disse que tinha mais ativos líquidos agora, 21% disseram que seguravam menos, e apenas metade conseguiu manter suas participações iguais. Talvez essas propriedades aumentadas também tenham permitido um maior conforto.

Os americanos são mais ou menos responsáveis financeiramente durante o COVID-19?

De acordo com nossos entrevistados, muitos sentiram os efeitos do COVID-19 aumentaram sua responsabilidade financeira. Cinquenta e um por cento relataram se tornar mais responsáveis financeiramente desde o início da pandemia.

Mas o aumento da responsabilidade pode ter sido mais forçado do que inspirado:quando os entrevistados foram questionados sobre qual comportamento eles mudaram, a resposta mais comum era que gastavam menos. Embora isso seja encorajador, também foi quase obrigatório por tais fechamentos de empresas em grande escala. Sem a capacidade de socializar e participar de eventos, o dinheiro tornou-se mais fácil de economizar em alguns cenários (supondo que você fosse capaz de manter seu emprego). No entanto, 26% também começaram a monitorar mais suas despesas, que a maioria dos especialistas financeiros concordaria que é um passo fundamental para colocar seu futuro financeiro em ordem.

A maioria das mudanças parecia ser positiva, mas aqueles que estavam usando um consultor financeiro pareciam saber algumas coisas que outros não sabiam. Em resposta à pandemia, aqueles que estavam trabalhando com um consultor financeiro optaram com mais frequência por mudar sua estratégia de poupança (34%), bem como sua estratégia de investimento (28%). Millennials, ou aqueles atualmente entre 26 e 40 anos, eram ainda mais propensos a adotar essas mudanças nas estratégias de investimento e poupança. Para ver alguns movimentos estratégicos específicos, continue lendo.

Investimentos Estratégicos

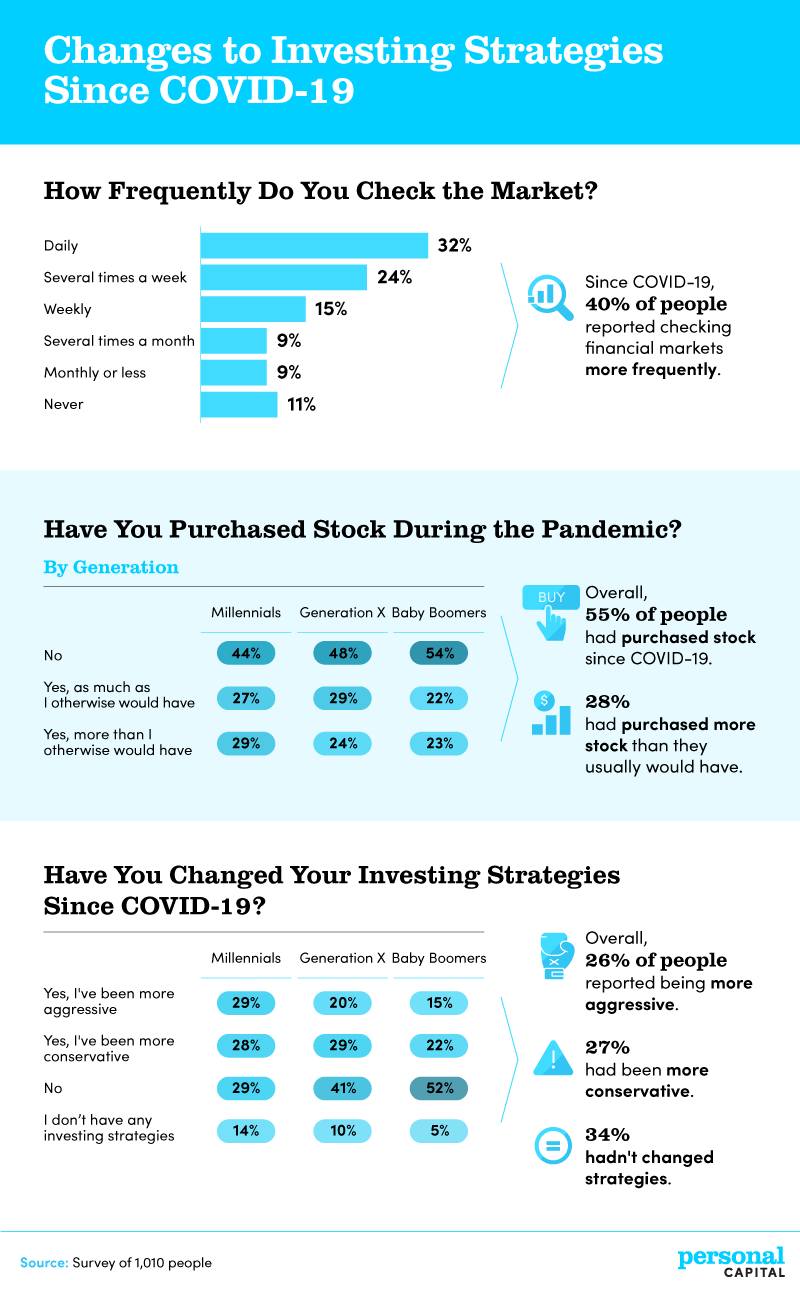

Mesmo que você seja um dos 8% "muito confortáveis" agora, um pouco de estratégia nunca faz mal. As estratégias para alguns entrevistados eram mais agressivas, enquanto outros permaneceram mais conservadores. Também analisamos as porcentagens de compra de ações de cada geração, bem como a frequência com que os entrevistados estavam verificando o mercado.

A estratégia geral viu algumas mudanças diferentes. Quarenta por cento já têm verificado os mercados com mais frequência , com até 32% verificando todos os dias. Apenas 11% não estavam olhando. Dito isto, verificar o mercado, isso nem sempre é uma boa ideia, especialmente se você for um investidor de longo prazo. Muito poucos - se houver - de seus investimentos dependem das flutuações diárias e das notícias.

A compra de ações também foi uma estratégia popular. A sugestão testada e comprovada de comprar na baixa tornou-se uma grande possibilidade no início deste ano, quando a maioria dos preços das ações despencou em março. Esses investimentos provavelmente já trouxeram recompensas para os 55% que os fizeram desde o início da nova pandemia de coronavírus:no momento da escrita, o mercado de ações dos EUA está quase recuperando o equilíbrio no ano. -

Os millennials eram os mais propensos a dizer que investiram mais do que de outra forma. Eles também foram a geração mais provável de dizer que geralmente têm sido mais agressivos em suas estratégias de investimento. Os investidores mais jovens têm mais tempo para recuperar as perdas e podem assumir riscos mais agressivos no mercado. Depois de se aposentar, você não tem mais décadas para aumentar seus recursos, e o risco seria agravado. De pessoas que trabalham com um consultor financeiro, 45% mudaram suas estratégias de investimento para se tornarem mais agressivos , em comparação com apenas 14% daqueles que fizeram esse caminho sem um consultor financeiro.

Planos de Recuperação

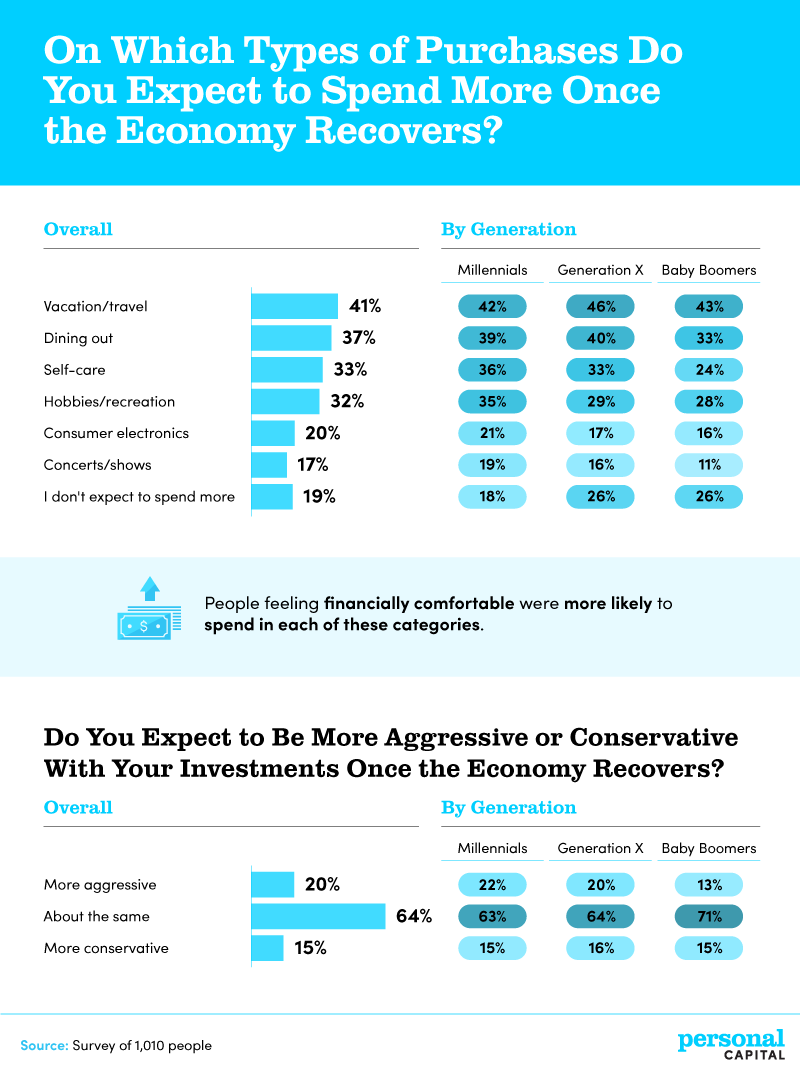

Você já se permitiu devanear sobre o que poderá comprar quando a economia estiver totalmente aberta? Os entrevistados sim. Eles compartilharam os gastos que achavam que iriam fazer, bem como o quão agressivos eles achavam que seriam em termos de investimento.

Embora tenhamos visto anteriormente que a geração do milênio estava sendo mais agressiva com suas estratégias de investimento, outros 22% disseram que permanecerão agressivos mesmo quando a economia se recuperar. Vinte por cento dos entrevistados em geral também disseram que seriam mais agressivos no momento da recuperação. Embora sempre defendamos contra timing de mercado e seleção de ações, COVID-19 proporcionou oportunidades de ganhos rápidos e um desejo de evitar o tédio.

Em última análise, os entrevistados também tinham seus olhos “agressivos” voltados para compras fora desse mercado. Quarenta e um por cento disseram que gostariam de gastar mais nas férias, enquanto 37% disseram que jantar fora parecia ótimo. As indústrias de viagens e restaurantes foram particularmente afetadas durante a quarentena forçada, por isso é encorajador ver pelo menos indícios de uma recuperação. Também foi importante começar a gastar mais com autocuidado e hobbies para cerca de um terço dos entrevistados, mas 19% não esperavam gastar nada a mais depois que a pandemia tivesse passado.

O plano para depois de COVID-19

Evidentemente, o conforto e a segurança financeiros parecem diferentes para os americanos. Por causa de tais dificuldades econômicas, algumas pessoas encontraram mais conforto com menos. A quantidade de poupança e renda que eles achavam que precisariam caiu significativamente desde a pandemia, e muitos estão começando a investir de forma mais agressiva.

Aqueles que usaram um consultor financeiro, Contudo, eram mais propensos a manter o conforto a que estavam acostumados ou até mesmo a aumentar o conforto financeiro durante esses períodos. Outros 33% também nos disseram que estão interessados em trabalhar com um consultor financeiro, caso ainda não estejam. Considerando a taxa de sucesso e a calamidade externa ao nosso redor, uma mão experiente certamente poderia contribuir muito para estabelecer um futuro financeiro seguro.

No Capital Pessoal , nossa equipe de consultores financeiros pode ajudá-lo a controlar sua vida financeira, direto do conforto da sua casa. Oferecemos ferramentas financeiras gratuitas para ajudá-lo a fazer tudo, desde a configuração e controle de um orçamento até o gerenciamento de suas finanças e planejamento para a aposentadoria. Também contamos com assessores financeiros fiduciários para clientes de nossos serviços de Wealth Management, que o ajudarão a formar um plano financeiro personalizado. Então vá para Personal Capital hoje e comece a planejar de forma inteligente.

Declaração de uso justo: Compartilhe os resultados deste estudo em qualquer lugar online para qualquer uso não comercial. Basta incluir um link para esta página como crédito à nossa equipe por seu trabalho na compilação dessas descobertas.

-

Como superar o abuso financeiro

Você não precisa ser uma vítima. Depois de reconhecer o abuso financeiro, você pode aprender a superá-lo. O abuso financeiro pode ser difícil de identificar, pelo menos no início. Às vezes é suti

-

Verificações COVID-19:Mais de 1.000 americanos divulgam como planejam gastar sua verificação de estímulo ao coronavírus

Em poucos meses, o novo coronavírus mudou tudo na maneira como vivemos. Com quase 900.000 casos de COVID-19 confirmados globalmente no momento da redação deste artigo e quase 185.000 casos confirmados

investir

- Como Investir $ 200,

- Como Investir em Bitcoin

- Como Investir Dinheiro de Herança

- Como Investir $ 10k

- Como investir $ 100k

- Como começar a investir

- Como contratar um planejador financeiro - Compreendendo seu valor, suas credenciais, e como eles são compensados

- Como podemos aumentar a alfabetização financeira dos adolescentes?

-

Como o COVID-19 pode mudar suas perspectivas financeiras para sempre

Como o COVID-19 pode mudar suas perspectivas financeiras para sempre É impossível passar por algo como uma pandemia sem ser alterado. Veja como o COVID-19 pode mudar suas finanças. É impossível passar por algo como uma pandemia sem ser mudado. Veja como o COVID-19 pod...

-

Como prevenir o abuso financeiro

Como prevenir o abuso financeiro Por mais tentador que seja abrir seu coração e sua vida para uma nova pessoa, evitar abuso financeiro envolve tomá-lo devagar até você saber quem eles realmente são. Por mais tentador que seja abrir ...