Repensando a diversificação:como preparar seu portfólio em caso de outra crise

Se você é como a maioria dos investidores, você provavelmente está investido no mercado de ações por meio de uma conta de aposentadoria ou de uma conta de corretora individual. Mas e se eu lhe dissesse que quase todos os grandes investidores institucionais obtiveram retornos ajustados ao risco mais elevados do que você, seguindo uma estratégia de investimento diferente?

Os principais investidores institucionais diversificam seus portfólios em investimentos públicos e privados. Contudo, até recentemente, os investidores individuais comuns eram proibidos por regulamentos de acesso aos mercados privados. Por definição, os investimentos privados não estavam disponíveis ao público. Agora, os avanços na tecnologia e a introdução de novas regulamentações federais permitem que os investidores de varejo invistam como instituições.

Teoria de portfólio tradicional

Embora as estratégias de investimento possam variar no século XXI, as carteiras da maioria dos investidores são bastante semelhantes, com a maioria alocada a uma combinação de ações públicas (60-70%) e o restante a títulos. Por muitos anos, esta alocação foi considerada a norma.

Essa ideia foi introduzida pela primeira vez pelo economista Harry Markowitz em 1952. Conhecida como "Teoria de portfólio moderno", A abordagem de Markowitz fornece uma maneira para os investidores maximizarem os retornos para um determinado nível de risco, diversificando entre diferentes ativos.

Hoje, As descobertas de Markowitz são geralmente usadas para justificar o modelo de alocação de portfólio padrão, em que sua carteira de investimentos deve ser um equilíbrio entre ações e títulos negociados publicamente, começando com uma proporção normalmente de 70:30, e, em seguida, mudando de ações para títulos à medida que você envelhece. A alocação para ações públicas é pensada para oferecer diversificação suficiente entre os setores, geografias, e riscos específicos da empresa, embora geralmente se acredite que os títulos atuam como um diversificador em nível de portfólio e um mitigante de risco, uma vez que os retornos de renda fixa foram historicamente assumidos como inversamente correlacionados com as ações.

Até os dias modernos, isso é verdade para o investidor diário. Ao longo da história, comprar uma cesta de ações ofereceu mais diversificação do que agora. Na verdade, foi por isso que o mercado de ações se desenvolveu em primeiro lugar - para que os acionistas pudessem mitigar seu risco, espalhando sua exposição. A Companhia Holandesa das Índias Orientais, a primeira empresa de capital aberto do mundo, tornou-se público por este motivo. Navegar exploradores em territórios desconhecidos em barcos de madeira em todo o mundo acabou sendo um exercício muito perigoso no início de 1600!

Claro, investidores que perderam riqueza substancial nas quedas do mercado de ações de 1929, 1973, 1987, 2000, e 2008 aprendeu rapidamente que a diversificação entre as ações por si só não oferece mitigação de risco suficiente. Isso é verdade para qualquer classe de ativos. Embora o mercado de ações tenha se recuperado dessas quedas com o tempo, Sempre achei que era de vital importância dar aos investidores individuais acesso às mesmas estratégias de mitigação de risco anteriormente disponíveis apenas para investidores institucionais. É por isso que criei a Fundrise - para oferecer a outros a oportunidade de diversificar fora dos mercados públicos, dando-lhes assim a oportunidade de obter retornos potencialmente melhores, mitigar seus riscos, e planejar adequadamente a estabilidade financeira de suas famílias.

Uma nova abordagem

Embora nos primeiros dias do mercado de ações, espalhar seu dinheiro em uma pequena cesta de ações significava que você poderia dormir tranquilo à noite, nos últimos anos, isso não poderia estar mais longe da verdade. Como a correlação não só entre ações, mas também entre ações e títulos aumentou, o potencial de diversificação da carteira tradicional diminuiu. Isso se deve a uma série de razões, incluindo avanços na tecnologia de negociação e o aumento do investimento em índices, para nomear alguns. Uma carteira altamente correlacionada alocada apenas a ações e títulos públicos corre o risco de perdas dramáticas em uma desaceleração.

Uma grande quantidade de evidências sugere que os investimentos privados - não negociados em uma bolsa de valores pública - podem impulsionar o desempenho da carteira ao mesmo tempo em que mitigam o risco. Contudo, há uma troca. Os investidores abrem mão da liquidez de curto prazo em troca desses retornos potenciais mais elevados. Embora alguns investidores não possam alocar uma porcentagem de seus investimentos em ativos menos líquidos, pode ser adequado para investidores de longo prazo.

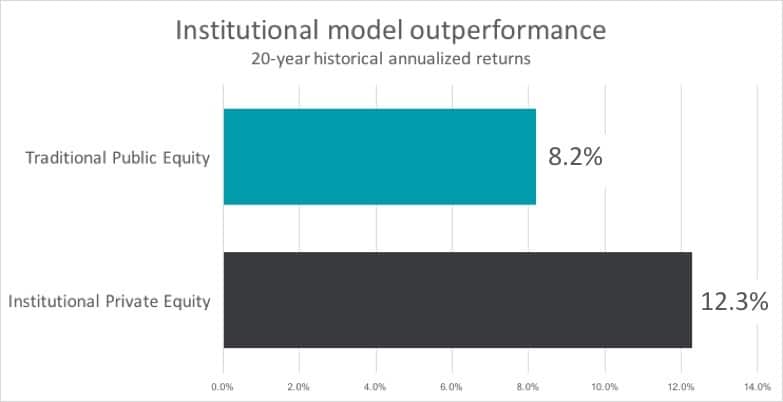

Muitos dos investidores institucionais mais bem-sucedidos têm consistentemente protegido seu lado negativo e obtido retornos mais elevados adicionando ativos do mercado privado, como imóveis, às suas carteiras. Por exemplo, as participações de investimento privado do Sistema de Aposentadoria de Funcionários Públicos da Califórnia geraram retornos líquidos anuais de classe de 20 anos de 12,3% contra 8,2% para suas participações de ações públicas - um diferencial de aproximadamente 400 pontos base.

Um estudo recente da Pew descobriu que os planos de previdência pública mais do que dobraram suas alocações de investimentos alternativos na última década - de 11% para 25%, em média - e agora detém um total de US $ 255 bilhões em ativos de capital privado. Além disso, em uma pesquisa realizada pelo McKinsey Global Institute (MGI) entre fundos institucionais que representam quase US $ 7,5 trilhões em ativos de investimento, mais de três quartos indicaram que são "prováveis" ou "muito prováveis" de aumentar sua capacidade de investimento em capital privado nos próximos cinco anos.

A principal razão de eu ver indivíduos sem exposição a alternativas se resume à falta de educação sobre o assunto, principalmente devido ao fato de que a maioria das pessoas historicamente não teve acesso a alternativas.

Acesso por meio da tecnologia

Começamos a Fundrise porque sabíamos que havia uma maneira melhor de investir, mas que a maioria dos investidores não tinha acesso a alternativas privadas de qualidade. Eu vi o setor imobiliário privado superar todos os meus outros investimentos, no entanto, os investidores públicos não investiram e não puderam investir. Mudanças regulatórias recentes, mais notavelmente o Regulamento A +, finalmente possibilitaram o acesso a investimentos privados. Ao construir a primeira plataforma de investimento imobiliário do mercado privado, agora tornamos possível e eficiente para o investidor diário ter um portfólio como o mais sofisticado, fundos de investimento de bilhões de dólares.

Ao combinar tecnologia com novas regulamentações federais, A Fundrise traz o antes inatingível mundo dos investimentos privados diretamente para você. A tecnologia mudou quase todos os aspectos de nossas vidas no século 21, já era hora de sua estratégia de investimento ser implementada.

Ben Miller é cofundador e CEO da Fundrise. Com mais de 18 anos de experiência em imóveis comerciais, O Sr. Miller é um inovador e campeão para o investidor diário, com foco na missão da Fundrise de democratizar o acesso ao investimento imobiliário. Mantenha-se atualizado com as últimas novidades da Fundrise por meio de seus canais sociais:Facebook, Twitter e LinkedIn.

O desempenho passado não é garantia de resultados futuros. Quaisquer retornos históricos, retornos esperados, ou as projeções de probabilidade podem não refletir o desempenho futuro real. Todos os títulos envolvem risco e podem resultar em perda parcial ou total. Embora os dados que usamos de terceiros sejam considerados confiáveis, não podemos garantir a exatidão ou integridade dos dados fornecidos por investidores ou terceiros. Nem a Fundrise nem qualquer uma de suas afiliadas fornecem consultoria tributária e não representam de forma alguma que os resultados aqui descritos resultarão em qualquer consequência tributária específica. Os investidores em potencial devem consultar seus consultores tributários pessoais sobre as consequências fiscais com base em suas circunstâncias particulares. Nem a Fundrise nem qualquer uma de suas afiliadas assumem responsabilidade pelas consequências fiscais para qualquer investidor de qualquer investimento. As circulares de oferta arquivadas publicamente dos emissores patrocinadas pela Rise Companies Corp., nem todos podem ser atualmente qualificados pela Comissão de Valores Mobiliários, pode ser encontrado em fundrise.com/oc .

-

Como monitorar sua carteira de ações?

Investir significa escolher ações fundamentalmente fortes e dar-lhes tempo suficiente para gerar riqueza. Tradicionalmente, a metodologia de comprar e manter funcionou como um encanto, já que a maiori

-

Como preparar um orçamento de caixa para o seu negócio

Os orçamentos de caixa ajudam os empresários a prever seu saldo de caixa no futuro próximo. Aqui estão os seis passos para criar um orçamento de caixa para o seu negócio. Eu mantenho uma citação de C

investir

- Quanto de seu portfólio você deve alocar para ouro?

- Como um Fundo de Investimento Internacional diversifica sua carteira

- Como rastrear sua carteira de investimentos em 2021

- Como o investimento socialmente responsável afeta sua carteira de investimentos?

- Evite investimentos emocionais para obter maior estabilidade em seu portfólio

- Como determinar a combinação certa de ativos para o seu portfólio:resistindo aos ciclos de mercado

- Como comprar uma casa afeta seu portfólio

- Diversificação:o que é e como funciona

-

Como fortalecer sua carteira de investimentos em um mercado volátil

Como fortalecer sua carteira de investimentos em um mercado volátil p 2018 foi uma montanha-russa para o mercado de ações. Se você é um investidor, provavelmente você foi impactado mais de uma vez - para melhor ou para pior. O Dow Jones Industrial Average (DJIA), Nasd...

-

Como construir seu portfólio de criptomoeda em 2021

Como construir seu portfólio de criptomoeda em 2021 Sua estratégia de investimento guiará seu portfólio. E semelhante a comprar algo novo como um automóvel, você primeiro olha e estuda os diferentes modelos e marcas para identificar qual deles se adapt...