Retiradas antecipadas de Roth IRA:quando retirar + penalidades potenciais

Quando se trata de economizar para a aposentadoria, há uma infinidade de opções disponíveis para ajudá-lo a fazer exatamente isso. Uma das opções mais populares que as pessoas escolhem é um IRA, também conhecido como Conta de Aposentadoria Individual. Os dois principais IRAs são Traditional e Roth IRAs e podem ser usados como alternativas ao 401K tradicional.

Um IRA é uma conta de investimento que permite que os trabalhadores invistam seus ganhos para incentivá-los a reservar dinheiro (ganhos) para a aposentadoria. Ao contrário do IRA tradicional, Os Roth IRAs não são dedutíveis de impostos, o que significa que você não precisa pagar impostos quando se qualificar para a retirada. Por esta razão, Roth IRAs se tornaram muito populares.

Se você decidir se candidatar a um Roth IRA, é extremamente importante estar ciente das regras gerais e penalidades associadas ao gerenciamento de sua conta. Confira essas regras e regulamentos simples associados a Roth IRAs.

Roth IRA vs IRA tradicional

Como mencionamos antes, um IRA é uma conta de investimento projetada para incentivar os trabalhadores a investirem na aposentadoria. Com IRAs tradicionais e Roth, seu limite de contribuição geralmente é o menor de:

- $ 6, 000 ($ 7, 000 se você tiver 50 anos ou mais), ou

- Sua compensação tributável.

Ambas as opções também permitem que você invista em uma variedade de investimentos diferentes, como ações, títulos, fundos mútuos, anuidades, fundos negociados em bolsa (ETFs), fundos de índice, e assim por diante.

Então, qual é a diferença entre um Roth IRA e um IRA tradicional? A principal diferença entre os dois é a forma como são tributados. Com um IRA tradicional, a quantia que você pode contribuir anualmente (até $ 6, 000) pode ser deduzido de sua renda tributável, o que reduz o valor do imposto de renda que você deve no ano - proporcionando benefícios imediatos. Contudo, quando você retira seu dinheiro na aposentadoria, você será tributado sobre essas retiradas.

Por outro lado, as contribuições para um Roth IRA não são dedutíveis de impostos, mas as retiradas qualificadas são isentas de impostos e penalidades. Roth IRAs também oferecem flexibilidade com retiradas não tributáveis em comparação com um 401K. Com isso dito, IRAs tradicionais são melhores se você acha que sua faixa de impostos será menor na aposentadoria e Roth IRAs são melhores se você antecipar que os impostos serão mais altos quando você se aposentar.

Quando posso retirar meu Roth IRA?

As contribuições que você faz com um Roth IRA não são dedutíveis de impostos, mas os ganhos podem crescer sem impostos. As regras de retirada de Roth IRA variam de acordo com sua idade e há quanto tempo você tem a conta. Você pode retirar-se do seu Roth IRA a qualquer momento, mas antes de fazer um saque, tenha em mente estas diretrizes para evitar a possível penalidade de retirada antecipada de 10%:

- Você deve ter 59 anos e meio ou mais para fazer um saque

- Você deve ter seu Roth IRA por pelo menos 5 anos antes de fazer uma retirada

Se você não se qualifica para saque com base em sua idade ou há quanto tempo você tem sua conta, não tenha medo, ainda há exceções à penalidade de retirada antecipada.

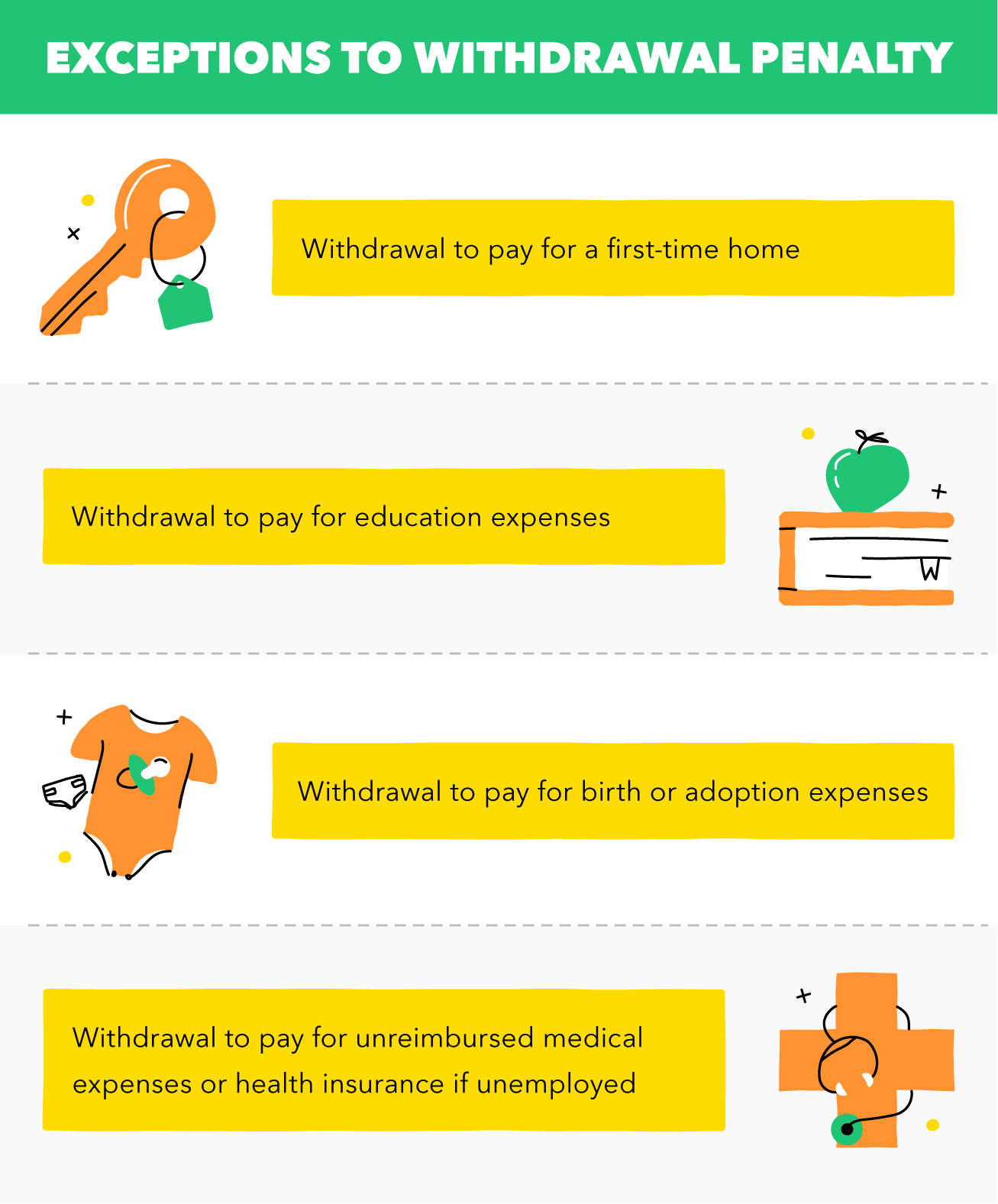

Exceções à pena de retirada antecipada

Se você precisar fazer um saque antecipado, mas têm menos de 59 anos e meio ou não têm o Roth IRA há pelo menos 5 anos, há exceções à pena de retirada antecipada de Roth IRA.

Você pode evitar a penalidade de retirada antecipada de Roth IRA se usar a retirada :

- pagar pela primeira compra de uma casa

- para pagar despesas de educação qualificadas

- para pagar despesas de nascimento ou adoção

- para pagar despesas médicas não reembolsadas ou seguro saúde se você estiver desempregado

Infelizmente, se você não se qualificar para retirada ou para as exceções, você terá que pagar impostos e multas para retirar seu Roth IRA.

Penalidades de retirada de Roth IRA e regras a serem consideradas

É aconselhável, se possível, para evitar uma retirada antecipada de seu Roth IRA. Mesmo que você possa retirar até o total de suas contribuições a qualquer momento, uma vez que você retirou suas contribuições, você será atingido com impostos e penalidades se não cumprir uma retirada qualificada ou se tiver menos de 59 anos e meio. Ainda pode haver penalidades se a conta tiver menos de 5 anos também.

Assim que você começar a investir nos ganhos de sua conta, pode estar sujeito a uma penalidade de distribuição antecipada de 10% porque esse valor é considerado renda tributável e, portanto, o dinheiro seria tratado como renda.

Outra coisa a considerar são as implicações fiscais associadas a um Roth IRA. Se você contribuir para o seu Roth IRA e, em seguida, decidir retirar-se no mesmo ano, a contribuição que você faz é tratada como se nunca tivesse sido feita, desde que a distribuição seja feita antes da data de declaração do imposto. Contudo, lembre-se de que você deve relatar esses ganhos como receita de investimento.

Prós e contras da retirada

Quando se trata de retirada, há prós e contras a serem considerados antes de tomar uma decisão. Pese suas escolhas e decida se a retirada é a melhor opção para você.

Prós :

- As retiradas de Roth IRA são isentas de impostos e isentas de penalidades ao retirar contribuições

- Você pode evitar o imposto e a penalidade associados à retirada antecipada em certas situações

Contras :

- A maior parte do tempo, a retirada antecipada da parte da distribuição alocável aos lucros pode estar sujeita a impostos e pode estar sujeita ao imposto adicional de 10%

- Depois de retirar, você não pode devolver o dinheiro para sua conta IRA

- Se você se retirar mais cedo, você vai perder anos de crescimento

Resumindo:

- Roth IRAs são contas de investimento não dedutíveis de impostos, mas retiradas qualificadas são isentas de impostos e multas

- Para se qualificar para uma retirada de seu Roth IRA, você deve ter mais de 59 anos e meio e ter a conta há pelo menos 5 anos

- Se você não atender aos requisitos de qualificação ou às exceções, seus ganhos podem estar sujeitos a uma penalidade de distribuição antecipada de 10%

- Depois de retirar sua conta Roth IRA, você não pode devolver o dinheiro e perderá anos de crescimento em seus ganhos

Com tudo isso dito, a decisão de retirar-se de seu Roth IRA não deve ser tomada levianamente. É importante administrar seu dinheiro com responsabilidade e tomar decisões financeiras inteligentes para que você possa manter seu histórico de crédito.

Fontes :Investopedia | IRS

-

O que é um Roth IRA?

Existem inúmeras opções para economizar dinheiro para sua aposentadoria, desde guardar maços de contas debaixo do colchão até um portfólio de investimentos cuidadosamente selecionado. A maioria das pe

-

Roth IRAs

Roth IRA:uma opção de planejamento de aposentadoria Você já se perguntou se está economizando o suficiente de sua renda hoje para aproveitar seus anos dourados de aposentadoria? Há muitas maneiras de

investir

- Diretrizes Roth IRA

- Quando evitar uma conversão de IRA em Roth

- Quando vale a pena uma retirada de Roth IRA?

- Perguntas frequentes sobre retiradas de Roth IRA

- Como retirar-se do seu IRA com penalidades mínimas

- O que acontece quando você fecha uma conta Roth IRA?

- Retiradas de dificuldades da IRA:quando não há outras opções

- As penalidades de retiradas antecipadas do IRA

-

Retiradas de dificuldades 401 (k) e IRA - 5 maneiras de minimizar impostos e penalidades

Emergências acontecem, e é por isso que é bom que contas de aposentadoria, como 401 (k) ou IRA, permitam que você enfrente dificuldades ou saques antecipados de sua conta. Em dificuldades financeiras,...

-

Tradicional ou Roth IRA:algumas coisas a considerar ao escolher

Tradicional ou Roth IRA:algumas coisas a considerar ao escolher A época do imposto é a época do ano em que muitas pessoas fazem contribuições para contas individuais de aposentadoria (IRAs). Essas contas podem ajudá-lo a economizar dinheiro para mais tarde na vida...