Mercado monetário vs. CD:o que é certo para você?

Tanto as contas do mercado monetário quanto os certificados de depósito (CDs) permitem que suas economias gerem juros. Em geral, As contas do mercado monetário oferecem taxas de juros mais baixas, mas mais flexibilidade para sacar dinheiro. Por outro lado, Os CDs amarram seu dinheiro por um período de tempo, mas provavelmente fornecerão uma taxa de juros melhor.

Depois de começar a economizar algum dinheiro, você provavelmente irá considerar as muitas opções para gerar juros sobre suas economias. Embora você possa ter uma conta de poupança tradicional, você pode olhar para uma conta do mercado monetário ou um certificado de depósito (CD) como outras opções que podem se adequar à sua situação. Mas escolher entre mercado monetário e CD pode ser difícil.

Embora as contas do mercado monetário e os CDs tenham algumas semelhanças com as contas de poupança tradicionais, muitas vezes têm taxas de juros mais altas. Isso significa que sua economia crescerá mais rápido com o tempo, mas é bom saber as vantagens e desvantagens desses tipos de contas.

Continue lendo para aprender como escolher entre uma conta do mercado monetário e um CD, bem como detalhes sobre esses dois tipos de conta.

Escolha entre conta do mercado monetário e CD

Ao escolher uma conta de poupança, como uma conta do mercado monetário ou um CD, pode ser útil considerar as semelhanças e diferenças. Adicionalmente, é benéfico pensar sobre sua situação particular, incluindo suas necessidades de curto e longo prazo.

Use o gráfico a seguir para ajudá-lo a encontrar uma conta de poupança que poderia funcionar para você.

Conta do mercado monetário

CD

Flexibilidade

Permite até seis retiradas por mês , permitindo o investimento de curto prazo. O dinheiro geralmente está vinculado a um definir período de tempo , tão melhor como um investimento de longo prazo.Taxa de juros

Normalmente tem um taxa de juros mais alta do que uma conta de poupança tradicional , mas geralmente menor do que um CD. A taxa de juros pode mudar ao longo do tempo. Normalmente tem um taxa de juros mais alta do que a maioria das outras contas de poupança , mas mais baixo do que os estoques. Previsível, taxa de juros fixa.Penalidades

Geralmente sem penalidades ou taxas .Pode incluir penalidades de retirada antecipada .Saldo mínimo

Poderia requer um saldo mínimo de $ 500 a $ 25, 000 ou mais. Maio requer um saldo mínimo de $ 500 a $ 10, 000 ou mais.Segurança

Apoiado por Seguro FDIC até $ 250, 000. Reembolsado por Seguro FDIC até $ 250, 000Embora isso forneça uma visão de alto nível das contas do mercado monetário e dos CDs, também pode ser útil examinar mais de perto esses dois tipos de conta.

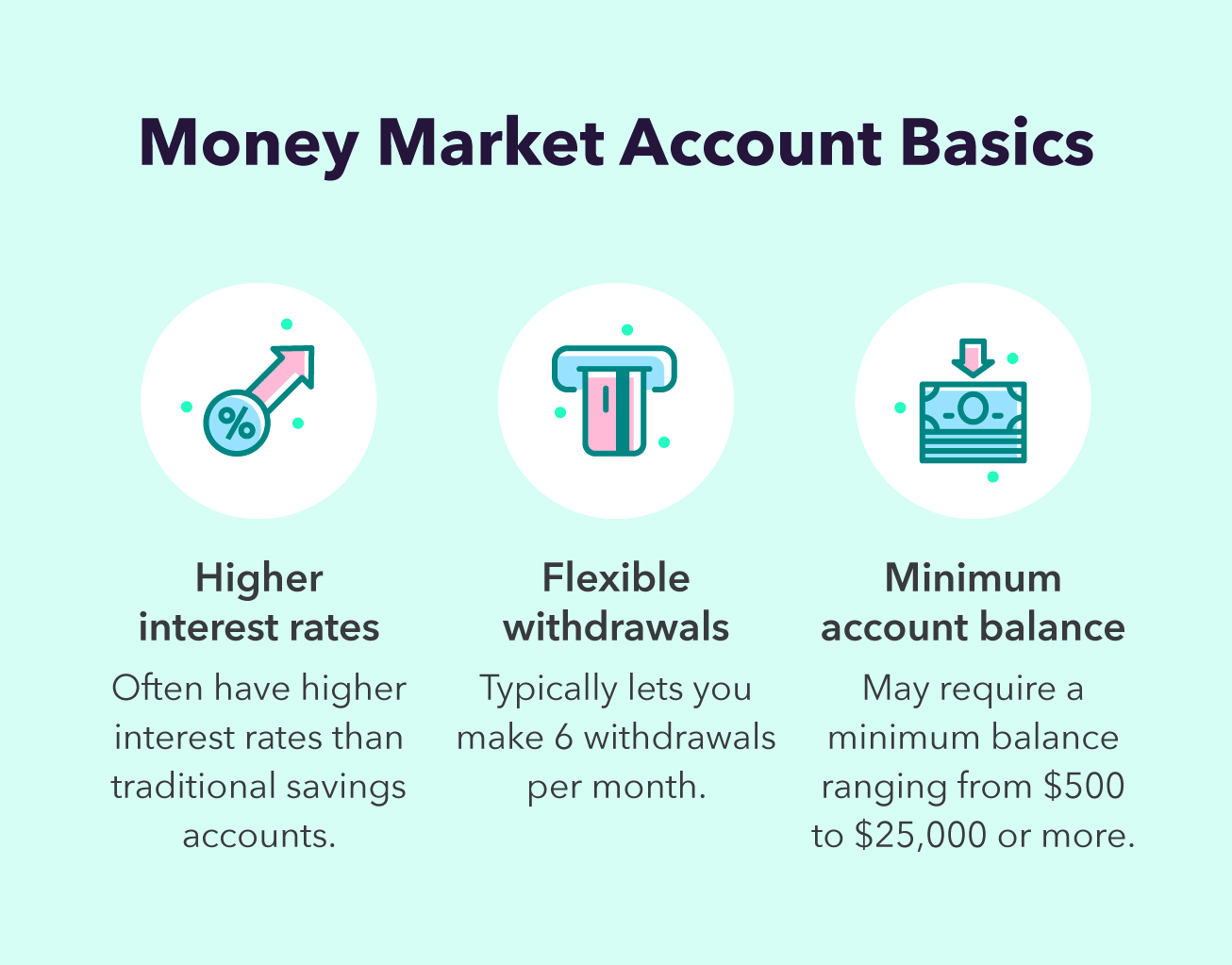

O que é uma conta do mercado monetário?

Uma conta do mercado monetário é um tipo de conta de poupança que rende juros ao longo do tempo. Como uma conta de poupança tradicional, uma conta do mercado monetário permite retirar dinheiro até seis vezes por mês. Algumas contas do mercado monetário incluem até cartões de débito para saques fáceis.

Dito isto, a principal razão para escolher uma conta do mercado monetário é que ela pode ter uma taxa de juros mais alta do que uma conta de poupança tradicional. Contudo, essa taxa de juros mais alta geralmente vem como resultado de um saldo de conta necessário, que pode variar de $ 500 a $ 25, 000 ou mais. Também, a taxa de juros de uma conta do mercado monetário pode mudar com o tempo.

Mais importante, as contas do mercado monetário são seguradas pela Federal Deposit Insurance Corporation (FDIC), o que significa que seu dinheiro é apoiado pelo governo federal até $ 250, 000 se a instituição financeira que detém o seu dinheiro viesse à falência.

Aqui estão os pontos-chave a serem lembrados ao considerar uma conta do mercado monetário:

- Semelhante a uma conta poupança: Você pode sacar dinheiro até seis vezes por mês, frequentemente com a conveniência de um cartão de débito.

- Pode ter exigido saldo mínimo :Sua conta pode exigir um saldo mínimo para mantê-la aberta.

- Pode ter uma taxa de juros mais alta: Taxas de juros mais altas ajudam seu dinheiro a crescer mais rápido. Por exemplo, por $ 10, Depósito de 000, a diferença entre uma taxa de juros de 0,1% e 1% é de quase US $ 500 após cinco anos.

- O dinheiro é segurado pela FDIC: Sua conta está segurada até $ 250, 000 pelo governo federal.

Embora as contas do mercado monetário ofereçam uma maneira flexível de guardar suas economias, um CD pode oferecer taxas de juros ainda mais altas - mas com menos flexibilidade.

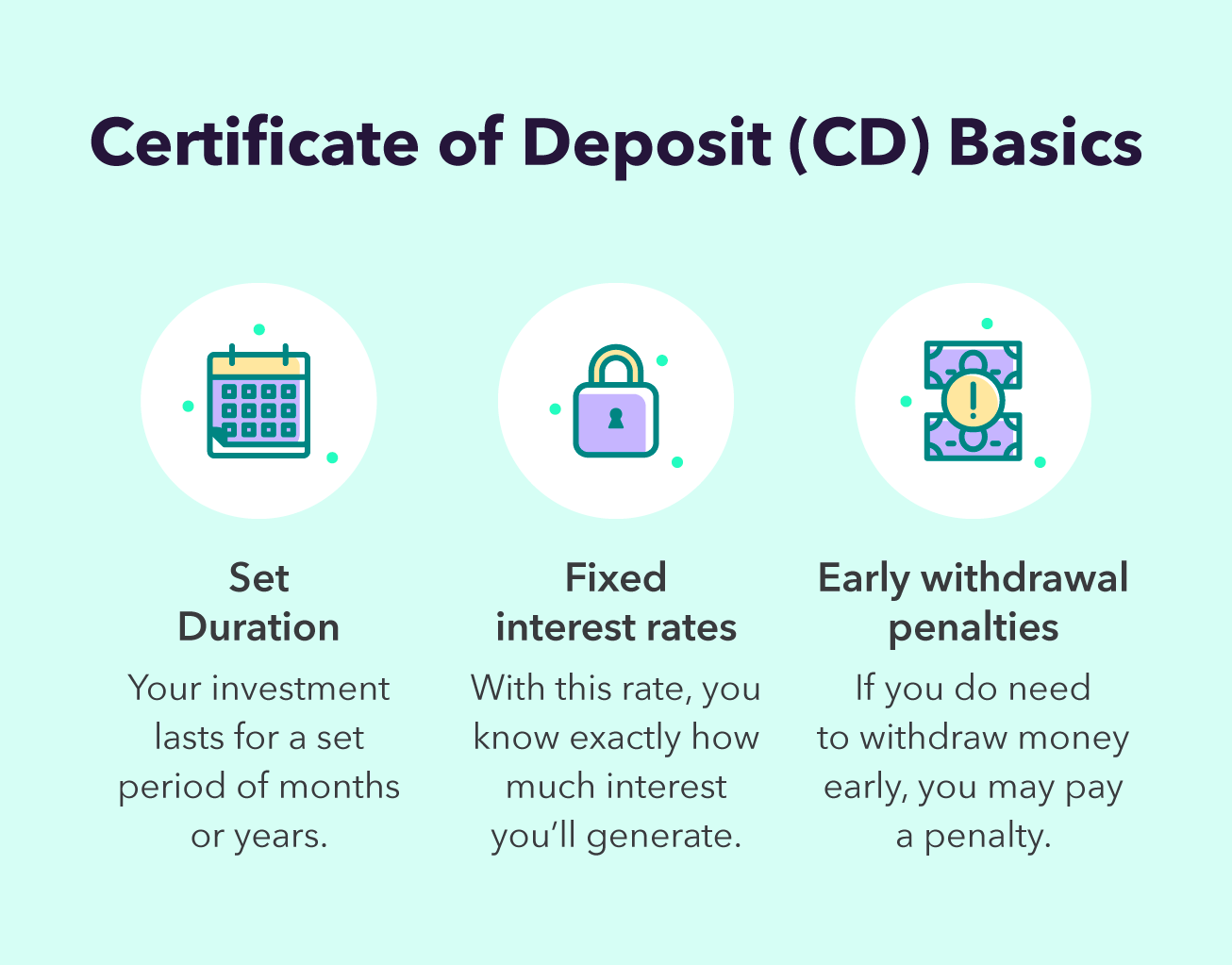

O que é um CD?

Um certificado de depósito (CD) é um tipo de conta de poupança que requer um depósito definido por um determinado período de tempo. Ao contrário de uma conta de poupança tradicional, você geralmente não pode fazer retiradas regulares de um CD sem penalidade. Em vez de, você providenciará para que seu dinheiro seja devolvido a você com juros após um período de tempo predeterminado - tão curto quanto alguns meses e até cinco anos ou mais.

Contudo, em troca de falta de flexibilidade, Os CDs geralmente oferecem taxas de juros mais altas do que as contas do mercado monetário. Adicionalmente, a taxa de juros de um CD é fixa, o que significa que você pode antecipar exatamente quanto dinheiro você ganhará ao longo do tempo investindo em seu CD.

Seu CD pode exigir um depósito mínimo - geralmente de $ 500 a $ 10, 000 - mas a maioria dos CDs não tem nenhuma taxa de conta durante sua duração. Dito isto, um CD geralmente envolve uma penalidade para saques antecipados da conta, então você vai querer ter certeza de que não precisa de acesso a esse dinheiro durante todo o período.

Como contas do mercado financeiro, CDs são apoiados pelo FDIC, o que significa que seu investimento será protegido pelo governo federal em até $ 250, 000

Aqui está o que você deve ter em mente sobre os CDs:

- Definir duração: Um CD tem uma duração definida - geralmente vários meses ou anos.

- Pode envolver penalidades para retiradas antecipadas: Se você precisa de acesso ao seu dinheiro, você pode retirá-lo, mas você pode ter que perder os juros ou pagar uma multa por isso.

- Geralmente têm taxas de juros mais altas do que outras contas de poupança: Embora sejam menos flexíveis do que outras contas, eles geralmente têm taxas de juros mais altas. As taxas também são geralmente fixas para a duração do CD, para que você saiba exatamente quanto interesse irá gerar.

- Apoiado por seguro federal: Seu investimento está protegido até $ 250, 000 pelo FDIC, que faz parte do governo federal.

Com todo esse conhecimento, você está pronto para pensar se uma conta do mercado monetário ou um CD pode ser o certo para você.

Não importa a conta que você escolher, você estará tomando uma excelente decisão para ajudar suas economias a crescerem com juros ao longo do tempo. Além de contas de poupança, você também deve considerar contas de aposentadoria com vantagens fiscais que permitem economia de longo prazo e retornos potencialmente maiores ao longo do tempo.

Para continuar seu ímpeto de economia - ou para começar comprometendo-se a economizar a cada mês - é importante rastrear todas as suas contas para manter uma visão geral de sua situação financeira. Assim que tiver um orçamento, você está no caminho certo para alcançar seus objetivos financeiros.

-

O 401 (k) é uma conta do mercado monetário?

Embora não seja o mesmo, um plano 401 (k) e uma conta do mercado monetário permitem que o proprietário aumente seu dinheiro. p Uma conta do mercado monetário (MMA) e um plano 401 (k) não são a mesma c

-

Mercado monetário vs. CD:Qual é o melhor para você?

Se você tem algumas economias sobre as quais gostaria de ganhar juros, mas acha que uma conta de poupança normal não será suficiente, considere usar uma conta do mercado monetário ou um certificado de

investir

- Penny Stocks vs. Forex:o que é certo para você?

- Qual falência é certa para você?

- Qual investimento financeiro é certo para você?

- Fundo do mercado monetário vs conta do mercado monetário

- Qual estratégia de ETF é a certa para você?

- Qual agência de seguros comerciais é a certa para você?

- Qual é o seguro para animais de estimação certo para você?

- Conta do mercado monetário x CDs

-

Roth IRA vs. IRA tradicional:qual é o certo para você?

Roth IRA vs. IRA tradicional:qual é o certo para você? Quanto mais cedo você começar a planejar a aposentadoria, melhor será. Com o poder da economia consistente e do crescimento do mercado, você provavelmente estará preparado para uma aposentadoria relax...

-

LLP vs LLC:Qual é o certo para você?

LLP vs LLC:O que diferencia esses dois tipos de entidades incorporadas? As diferenças são tão significativas que uma solução é claramente superior? Você ainda tem acesso a esses dois tipos de estrutur...