Mercado monetário vs. CD:Qual é o melhor para você?

Se você tem algumas economias sobre as quais gostaria de ganhar juros, mas acha que uma conta de poupança normal não será suficiente, considere usar uma conta do mercado monetário ou um certificado de depósito (CD). Qual é o melhor para você depende de suas expectativas de ganhos e de que tipo de acesso você precisa.

Contas do mercado monetário versus CDs:uma visão geral

Um dinheiro mercado conta é uma conta de depósito que rende juros como uma conta poupança, mas permite o acesso como uma conta corrente. Com uma conta do mercado monetário, você pode obter uma taxa de juros competitiva em seu saldo e acesso limitado à emissão de cheques e cartão de débito.

Um CD é uma conta poupança que geralmente exige que você deixe seu dinheiro depositado por um determinado período de tempo. Quando o tempo acabar, ou o CD amadurecer, você pode descontá-lo ou “rolá-lo” para outro período. Os CDs geralmente oferecem taxas mais altas do que as contas do mercado monetário.

Veja a seguir os dois tipos de contas:

CDs e contas do mercado monetário são lugares igualmente seguros para guardar seu dinheiro.

Tanto os CDs quanto as contas do mercado monetário são contas de depósito. Isso significa que na FDIC - bancos membros, seu dinheiro é protegido pela Federal Deposit Insurance Corporation até o valor máximo permitido por lei. (Para obter a proteção total que o seguro federal oferece, verifique se seus depósitos combinados estão dentro dos limites federais, verificando a calculadora on-line do FDIC. .)

Em outras palavras, seu dinheiro em qualquer tipo de conta é o mais seguro possível.

Dica do Ally Bank:conta do mercado monetário parece muito com o fundo mútuo do mercado monetário . São produtos totalmente diferentes. Um mercado monetário mútuo fundo é um produto de investimento que não é segurado pelo FDIC. Você pode saber mais sobre eles aqui na Ally Invest.

Os CDs têm tudo a ver com as taxas.

Se sua prioridade número um é ganhar a maior taxa de juros, os CDs provavelmente são sua melhor aposta. CDs, especialmente CDs de longo prazo, geralmente oferecem APYs mais altos (rendimentos percentuais anuais) do que outros tipos de contas de depósito, incluindo contas do mercado monetário. E há vários tipos de CDs para escolher para atender a diferentes necessidades.

Além disso, os CDs geralmente têm taxas fixas, portanto, se você “bloquear” uma ótima taxa antecipadamente, ela será sua durante toda a vigência do CD. Você pode estimar seus ganhos e brincar com prazos e valores de depósito, conectando seus números em uma calculadora de CD, como esta.

No entanto, os CDs geralmente exigem que você deixe seu dinheiro depositado por um determinado período de tempo. Se você sacar seu dinheiro antes do horário especificado, poderá acabar pagando uma multa por saque. E você não pode realmente adicionar dinheiro ao seu CD até que ele atinja o vencimento e você o renove por outro período.

As contas do mercado monetário têm tudo a ver com o acesso fácil.

Se você precisa ter acesso regular aos seus fundos, é melhor usar uma conta do mercado monetário do que um CD. Isso porque, com uma conta do mercado monetário, você pode fazer até seis saques por ciclo de extrato (por limites federais) e fazer quantos saques em caixas eletrônicos quiser.

Além disso, você pode adicionar dinheiro ao saldo da sua conta do mercado monetário sempre que quiser, para não gastar acidentalmente o dinheiro que reservou para a poupança.

Uma observação sobre as taxas da conta do mercado monetário:embora os CDs geralmente ofereçam taxas de juros mais altas em troca de deixar seu depósito em paz por um tempo, isso não quer dizer que você não possa obter uma ótima taxa em uma conta do mercado monetário. Pesquise e compare APYs para encontrar uma taxa competitiva e certifique-se de entender todos os termos de qualquer conta que você considerar.

Dica do Ally Bank:Como os bancos on-line não têm a sobrecarga dos bancos tradicionais, eles podem repassar as economias para você na forma de ótimas taxas.

Visualize nossas taxas de conta do mercado monetário

Então, qual é o melhor caminho a seguir, conta do mercado monetário ou CD?

Se um CD ou uma conta do mercado monetário é melhor para você depende de suas prioridades para suas economias. De um modo geral, se você precisar de acesso flexível, abra uma conta no mercado monetário; se você não fizer isso, aproveite as taxas de CD mais altas.

Não se esqueça, porém, que não há nenhuma regra dizendo que você não pode ter os dois. Você pode querer abrir um CD para metas de longo prazo e uma conta do mercado monetário para metas de curto prazo ou talvez até um fundo de emergência.

-

Alugar x comprar uma casa:o que é melhor para você?

É mais barato alugar ou comprar uma casa? Depende. Quer você tenha sonhado por muito tempo em ter uma casa própria ou apenas continue ouvindo que está desperdiçando dinheiro no aluguel, você pode es

-

Qual credor peer-to-peer é melhor para você? Prosperar vs. LendingClub

O empréstimo social oferece ótimas alternativas aos empréstimos bancários regulares. Prosper e LendingClub são os melhores grupos de empréstimos peer-to-peer. Mas qual é o melhor para você? O que

Artigos em Destaque

- Qual falência é certa para você?

- Taxa ou comissão do consultor:o que é melhor para você?

- Qual investimento financeiro é certo para você?

- Qual é o seguro para animais de estimação certo para você?

- 5 coisas que você pagou a mais

- Orçamento de finanças pessoais:qual opção é certa para você?

- Mercado monetário vs. CD

- Melhores contas e taxas do mercado monetário para 2021

-

Mercado monetário vs. CD:o que é certo para você?

Mercado monetário vs. CD:o que é certo para você? Tanto as contas do mercado monetário quanto os certificados de depósito (CDs) permitem que suas economias gerem juros. Em geral, As contas do mercado monetário oferecem taxas de juros mais baixas, mas...

-

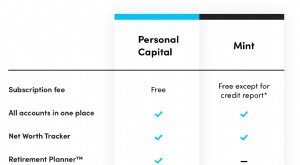

Capital pessoal vs. Casa da moeda:qual é a melhor escolha para você?

Capital pessoal vs. Casa da moeda:qual é a melhor escolha para você? Qual plataforma de finanças você deve usar - Personal Capital ou Mint? Essa é uma pergunta comum porque ambas as empresas oferecem ferramentas de finanças online populares. Num relance, eles parec...