O que é Vega?

Vega se enquadra na série de medidas de sensibilidade chamadas de GreeksOption GreeksOption Gregos são medidas financeiras da sensibilidade do preço de uma opção aos seus parâmetros determinantes subjacentes, como a volatilidade ou o preço do ativo subjacente. Os gregos são utilizados na análise de um portfólio de opções e na análise de sensibilidade de uma opção. Vega não é uma letra grega; Contudo, é denotado pela letra grega nu (ν). Os gregos são medidas utilizadas para avaliar derivadosDerivativesDerivatives são contratos financeiros cujo valor está atrelado ao valor de um ativo subjacente. Eles são instrumentos financeiros complexos que são e são frequentemente referidos como medidas de risco, parâmetros de hedge, ou sensibilidades de risco. Vega mede a sensibilidade de uma opção ao ativo subjacente. A classe de ativos Asset ClassAn é um grupo de veículos de investimento semelhantes. Normalmente são negociados nos mesmos mercados financeiros e sujeitos às mesmas regras e regulamentos. volatilidadeVolatilidadeVolatilidade é uma medida da taxa de flutuações no preço de um título ao longo do tempo. Indica o nível de risco associado às mudanças de preço de um título. Os investidores e corretores calculam a volatilidade de um título para avaliar as variações anteriores nos preços. É muito importante nas opções:Opções:compra e venda. Uma opção é um contrato derivado que dá ao titular o direito, mas não a obrigação, comprar ou vender um ativo em certa data a um preço especificado. precificação e é expressa como a variação no valor da opção conforme a volatilidade muda em um incremento de 1%.

Resumo rápido de pontos

- Vega mede a sensibilidade do preço da opção a uma mudança de 1% na volatilidade implícita

- A volatilidade implícita refere-se à volatilidade esperada do ativo subjacente

- Maior volatilidade geralmente significa um valor extrínseco mais alto com preço no prêmio de uma opção

- Vega pode ser usado para avaliar o potencial de uma opção de aumentar o valor antes da data de vencimento

O que é volatilidade implícita?

Vega pode ser pensado como a mudança no valor de um derivado. Derivativos Os derivados são contratos financeiros cujo valor está vinculado ao valor de um ativo subjacente. Eles são instrumentos financeiros complexos que são, a uma mudança de 1% na volatilidade implícita do ativo subjacente. Para entender o que isso significa, devemos primeiro entender o que é volatilidade implícita, e como é medido.

A volatilidade implícita refere-se à volatilidade esperadaVolatilidadeVolatilidade é uma medida da taxa de flutuações no preço de um título ao longo do tempo. Indica o nível de risco associado às mudanças de preço de um título. Os investidores e corretores calculam a volatilidade de um título para avaliar as variações anteriores nos preços do ativo subjacente. A volatilidade implícita pode ser reduzida para IV ou apenas volatilidade. Um IV mais alto significa que há mais incerteza sobre o preço da ação. À medida que a IV aumenta, você esperaria ver oscilações maiores no preço.

IV é expresso como uma alteração percentual associada a um desvio padrão; Desvio padrão Do ponto de vista estatístico, o desvio padrão de um conjunto de dados é uma medida da magnitude dos desvios entre os valores das observações contidas, anualizado. Uma volatilidade implícita de 20% significaria que o desvio padrão ao longo do próximo ano seria uma mudança de 20% no preço. Em uma distribuição normal Distribuição normal A distribuição normal também é conhecida como distribuição Gaussiana ou Gauss. Esse tipo de distribuição é amplamente utilizado nas ciências naturais e sociais. O, seria uma probabilidade de 68,2% de uma mudança de 20% no preço. Se o preço do ativo subjacente for $ 100, então você esperaria que o estoque estivesse entre $ 80 e $ 120 no próximo ano.

Como interpretar Vega?

Vega é geralmente positivo para ambas as opções de chamada; Opção de chamada Uma opção de compra, comumente referido como uma "chamada, "é uma forma de contrato de derivativos que dá ao comprador da opção de compra o direito, mas não a obrigação, comprar uma ação ou outro instrumento financeiro a um preço específico - o preço de exercício da opção - dentro de um período de tempo especificado. e opções de venda; Opção de venda Uma opção de venda é um contrato de opção que dá ao comprador o direito, mas não a obrigação, vender o título subjacente a um preço especificado (também conhecido como preço de exercício) antes ou em uma data de vencimento predeterminada. É um dos dois principais tipos de opções, o outro tipo é uma opção de compra. que tem tempo até a data de vencimento. Vega mede a sensibilidade do preço da opção a uma mudança de 1% na volatilidade implícita. As unidades de vega são $ / σ; Contudo, como os outros gregos, as unidades geralmente são deixadas de fora. Uma opção com um vega de 0,10 significaria que para cada mudança de 1% no IV, o preço da opção deve mudar em $ 0,10.

Existem três coisas principais que afetam vega. É afetado pelo tempo até a expiração, o preço de exercício Preço de exercício O preço de exercício é o preço pelo qual o titular da opção pode exercer a opção de comprar ou vender um título subjacente, dependendo em relação ao preço à vista do ativo subjacente. Preço à vista. O preço à vista é o preço de mercado atual de um título, moeda, ou mercadoria disponível para compra / venda para liquidação imediata. Em outras palavras, é o preço pelo qual os vendedores e compradores avaliam um ativo agora., e a volatilidade implícita. Quanto mais tempo houver até o vencimento de uma opção, quanto maior o valor extrínseco do prêmio. O motivo do valor extrínseco é a capacidade de manter a opção e a oportunidade da opção de ganhar valor à medida que o preço do ativo subjacente muda.

Maior volatilidadeVolatilidadeVolatilidade é uma medida da taxa de flutuações no preço de um título ao longo do tempo. Indica o nível de risco associado às mudanças de preço de um título. Os investidores e negociantes calculam a volatilidade de um título para avaliar as variações anteriores nos preços geralmente significa um valor extrínseco mais alto precificado no prêmio de uma opção. A razão para isso é que o valor do tempo é fortemente influenciado pela volatilidade implícita. Um IV mais alto significa uma chance maior para o ativo subjacente. A classe de ativos da Classe Uma é um grupo de veículos de investimento semelhantes. Normalmente são negociados nos mesmos mercados financeiros e sujeitos às mesmas regras e regulamentos. para mover no preço e a opção de aumentar o valor antes da data de vencimento.

O preço de exercício da opção Preço de exercício O preço de exercício é o preço pelo qual o titular da opção pode exercer a opção de comprar ou vender um título subjacente, dependendo do preço à vista do ativo. Preço local; o preço à vista é o preço de mercado atual de um título, moeda, ou mercadoria disponível para compra / venda para liquidação imediata. Em outras palavras, é o preço pelo qual os vendedores e compradores avaliam um ativo agora. também é importante. Se uma opção está muito fora do dinheiro, o vega tende a ser menor. É porque mesmo que a volatilidade mude, ainda não há uma chance muito alta de que a opção vá acabar no dinheiro, o que significa que o preço não mostrará uma diferença significativa.

Vejamos uma opção de compra hipotética; Opção de chamada Uma opção de compra, comumente referido como uma "chamada, "é uma forma de contrato de derivativos que dá ao comprador da opção de compra o direito, mas não a obrigação, comprar uma ação ou outro instrumento financeiro a um preço específico - o preço de exercício da opção - dentro de um período de tempo especificado. com um prêmio de $ 5 e um ativo subjacente com um preço de $ 100. Se o IV for 20% e o vega da opção for 0,10, o que aconteceria com o preço da opção se o IV subisse para 22%? O aumento de 2% deve significar que a mudança no preço seria um aumento de 2 x 0,10 =$ 0,20. Você esperaria que o preço aumentasse de $ 5,00 para $ 5,20. Se o IV, em vez disso, caísse 2%, você esperaria uma redução no preço de $ 0,20, resultando em um preço de $ 4,80.

Para que Vega é usado nas opções

Vega pode ser usado para determinar o valor de uma opção no tempo. Opções:compra e venda. Uma opção é um contrato derivativo que dá ao titular o direito, mas não a obrigação, comprar ou vender um ativo em uma determinada data a um preço especificado. O valor extrínseco é muito importante para entender a precificação de opções e pode ser usado para avaliar o potencial de uma opção aumentar de valor antes da data de vencimento. O vega de uma opção geralmente não será um número estático. Conforme a volatilidade implícita de uma opção aumenta ou diminui, e se aproxima da expiração, o vega muda e os negociantes costumam monitorar o vega para avaliar como o preço de uma opção pode se mover.

Os comerciantes costumam referir-se a posições longas e curtas em investimentos, As posições compradas e vendidas representam apostas direcionais dos investidores de que um título irá subir (quando comprado) ou cair (quando vendido). Na negociação de ativos, um investidor pode assumir dois tipos de posições:longas e curtas. Um investidor pode comprar um ativo (operar comprado), ou vendê-lo (operar vendido). ou posições curtas e longas; em investimentos, As posições compradas e vendidas representam apostas direcionais dos investidores de que um título irá subir (quando comprado) ou cair (quando vendido). Na negociação de ativos, um investidor pode assumir dois tipos de posições:longas e curtas. Um investidor pode comprar um ativo (operar comprado), ou vendê-lo (operar vendido). vega. Estar comprado em vega significa que eles estão mantendo uma posição longa e se beneficiarão de um aumento na volatilidade implícita. Estar vendido em vega significa que o negociante mantém uma posição vendida e se beneficiará se a volatilidade implícita cair.

Como o Vega é calculado?

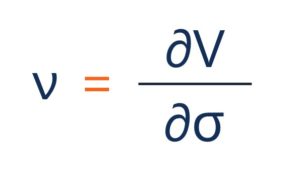

A forma geral de vega pode ser representada por:

Onde:

- ∂ - a primeira derivada

- V - o preço da opção (valor teórico)

- σ - a volatilidade do ativo subjacente

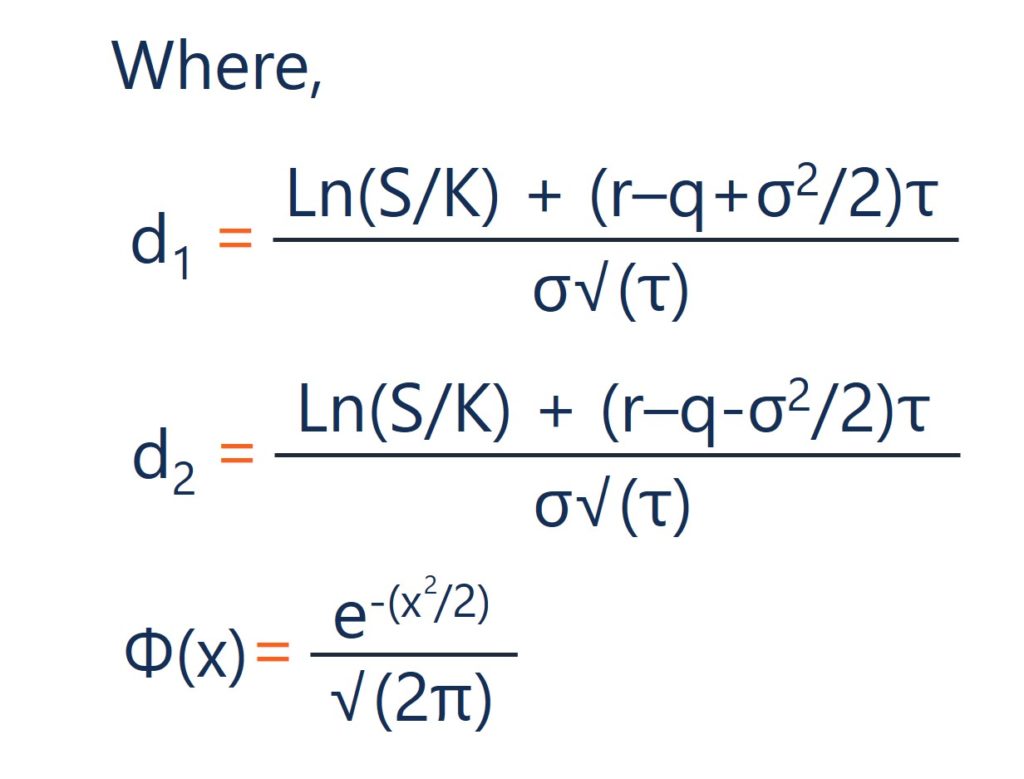

No modelo Black-Scholes, o cálculo para vega é dado por:

Onde:

- S - o preço da ação

- K - o preço de exercício

- r - a taxa livre de risco

- q - o rendimento anual de dividendos

- τ - tempo até a expiração

- σ - a volatilidade

Recursos adicionais

Obrigado por ler o artigo do CFI sobre vega. Se você gostaria de aprender sobre conceitos relacionados, verifique outros recursos do CFI:

- Opção GreeksOption GreeksOption Gregos são medidas financeiras da sensibilidade do preço de uma opção aos seus parâmetros determinantes subjacentes, como a volatilidade ou o preço do ativo subjacente. Os gregos são utilizados na análise de um portfólio de opções e na análise de sensibilidade de uma opção

- DeltaDelta (Δ) Delta é uma medida de sensibilidade ao risco usada na avaliação de derivados. É uma das muitas medidas denotadas por uma carta grega. A série de risco

- ThetaTheta (Θ) Theta é uma medida de sensibilidade usada na avaliação de derivados. É uma das medidas denotadas por uma carta grega. A série de risco e sensibilidade

- Opções:opções de compra e venda:opção de compra e venda Uma opção é um contrato derivativo que dá ao titular o direito, mas não a obrigação, comprar ou vender um ativo em certa data a um preço especificado.

-

O que é uma opção Vanilla?

O termo opção vanilla refere-se a um tipo de instrumento financeiro que permite aos seus titulares comprar ou vender um underlier, que é um ativo subjacente, a uma taxa predeterminada dentro de um det

-

O que é Vega Neutral?

p Vega neutral é uma estratégia de gestão de risco para negociação de opções que visa criar uma carteira com um vega total de zero. Vega representa a sensibilidade do preço de uma opção à volatilidade

investir

-

O que é Straddle?

O que é Straddle? Uma estratégia straddle é uma estratégia que envolve assumir simultaneamente uma posição comprada e uma posição vendida sobre um título. Considere o seguinte exemplo:Um trader compra e vende uma opção...

-

Qual é o preço de exercício?

Qual é o preço de exercício? O preço de exercício é o preço pelo qual o titular da opção pode exercer a opção de comprar ou vender um título subjacente, dependendo se eles têm uma opção de chamada; Opção de chamada Uma opção de c...