O que é 'risco e retorno'?

Ao investir, risco e retorno são altamente correlacionados. O aumento do potencial de retorno sobre o investimento geralmente anda de mãos dadas com o aumento do risco. Diferentes tipos de riscos incluem riscos específicos do projeto, risco específico da indústria, risco competitivo, risco internacional, e risco de mercado. O retorno refere-se aos ganhos e perdas obtidos na negociação de um título.

O retorno de um investimento é expresso como uma porcentagem e considerada uma variável aleatória que assume qualquer valor dentro de um determinado intervalo. Vários fatores influenciam o tipo de retorno que os investidores podem esperar das negociações nos mercados.

A diversificação permite que os investidores reduzam o risco geral associado à sua carteira, mas pode limitar os retornos potenciais. Fazer investimentos em apenas um setor de mercado pode, se esse setor superar significativamente o mercado geral, gerar retornos superiores, mas se o setor cair, então você pode ter retornos mais baixos do que poderia ter sido alcançado com uma carteira amplamente diversificada.

Como a diversificação reduz ou elimina o risco específico da empresa

Primeiro, cada investimento em um portfólio diversificado de Capital Allocation Line (CAL) e Optimal PortfolioStep a passo guia para construir a fronteira do portfólio e a linha de alocação de capital (CAL). A Linha de Alocação de Capital (CAL) é uma linha que representa graficamente o perfil de risco e recompensa de ativos de risco, e pode ser usado para encontrar o portfólio ideal.representa apenas uma pequena porcentagem desse portfólio. Assim, qualquer risco que aumente ou reduza o valor de um determinado investimento ou grupo de investimentos terá apenas um pequeno impacto na carteira geral.

Segundo, os efeitos das ações específicas da empresa sobre os preços dos ativos individuais Estoque O que é um estoque? Um indivíduo que possui ações em uma empresa é chamado de acionista e é elegível para reivindicar parte dos ativos e lucros residuais da empresa (caso a empresa seja dissolvida). Os termos "estoque", "compartilhamentos", e "patrimônio líquido" são usados indistintamente. Em uma carteira, pode ser positivo ou negativo para cada ativo em qualquer período. Assim, em grandes carteiras, pode-se argumentar razoavelmente que os fatores positivos e negativos serão médios de modo a não afetar o nível de risco geral da carteira total.

Os benefícios da diversificação também podem ser mostrados matematicamente:

σ ^ 2portfolio =WA ^ 2σA ^ 2 + WB ^ 2σB ^ 2 + 2WA WBр ABσ AσB

Onde:

σ =desvio padrão

W =peso do investimento

A =ativo A

B =ativo B

р =covariância

Outras coisas permanecem iguais, quanto maior a correlação nos retornos entre dois ativos, quanto menores são os benefícios potenciais da diversificação.

Análise Comparativa de Modelos de Risco e Retorno

- O Capital Asset Pricing Model (CAPM) O Capital Asset Pricing Model (CAPM) O Capital Asset Pricing Model (CAPM) é um modelo que descreve a relação entre o retorno esperado e o risco de um título. A fórmula CAPM mostra que o retorno de um título é igual ao retorno livre de risco mais um prêmio de risco, com base na versão beta dessa segurança

- APM

- Modelo multifator

- Modelos de proxy

- Modelos contábeis e baseados em dívidas

Para investimentos com risco patrimonial, o risco é melhor medido observando-se a variação dos retornos reais em torno do retorno esperado. No CAPMCapital Asset Pricing Model (CAPM) O Capital Asset Pricing Model (CAPM) é um modelo que descreve a relação entre o retorno esperado e o risco de um título. A fórmula CAPM mostra que o retorno de um título é igual ao retorno livre de risco mais um prêmio de risco, com base na versão beta dessa segurança, a exposição ao risco de mercado é medida por um beta de mercado. O APM e o modelo multifatorial permitem examinar múltiplas fontes de risco de mercado e estimar betas para um investimento em relação a cada fonte. O modelo de regressão ou proxy para o risco procura as características da empresa, como tamanho, que foram correlacionados com altos retornos no passado e os usa para medir o risco de mercado.

Em investimentos com risco de inadimplência, o risco é medido pela probabilidade de que os fluxos de caixa prometidos não sejam entregues. Os investimentos com maior risco de inadimplência costumam cobrar taxas de juros mais altas, e o prêmio que exigimos sobre uma taxa sem risco é chamado de prêmio de inadimplência. Mesmo na ausência de avaliações, as taxas de juros incluirão um prêmio de inadimplência que reflete as avaliações dos credores sobre o risco de inadimplência. Essas taxas de juros ajustadas ao risco padrão representam o custo do empréstimo ou da dívida de uma empresa.

Leituras Relacionadas

- Investindo:um Guia para IniciantesInvesting:Um Guia para Iniciantes O guia Investing for Beginners daCFI lhe ensinará os princípios básicos de investimento e como começar. Aprenda sobre as diferentes estratégias e técnicas de negociação

- Prêmio de risco de mercado Prêmio de risco de mercado O prêmio de risco de mercado é o retorno adicional que um investidor espera de manter uma carteira de mercado arriscada em vez de ativos sem risco.

- Risco de base Risco de base O risco de base é o risco de que o preço futuro não se mova normalmente, correlação constante com o preço do ativo subjacente, de modo a negar a eficácia de uma estratégia de hedge em minimizar a exposição do trader a perdas potenciais. O risco de base é aceito na tentativa de evitar o risco de preço.

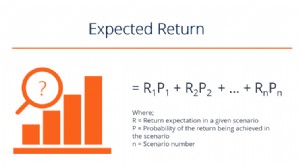

- Retorno esperado Retorno esperado O retorno esperado de um investimento é o valor esperado da distribuição de probabilidade de possíveis retornos que ele pode fornecer aos investidores. O retorno do investimento é uma variável desconhecida que possui diferentes valores associados a diferentes probabilidades.

-

O que é o NAV Return?

Retorno NAV, ou retorno do valor patrimonial líquido, é uma medida de desempenho para os ativos menos passivos de uma entidade. O retorno NAV é normalmente usado para medir o desempenho de fundos mútu

-

O que é tolerância ao risco,

E por que isto é importante? Definição de tolerância ao risco A tolerância ao risco é a sua capacidade e vontade de tolerar um declínio no valor dos seus investimentos. Quando você está tentando de

investir

-

O que é o retorno esperado?

O que é o retorno esperado? O retorno esperado de um investimento é o valor esperado da distribuição de probabilidade de possíveis retornos que ele pode fornecer aos investidores. O retorno do investimento é uma variável desconh...

-

O que é risco de mercado?

O que é risco de mercado? O termo risco de mercado, também conhecido como risco sistemático, refere-se à incerteza associada a qualquer decisão de investimento. A volatilidade dos preços muitas vezes surge devido a flutuações ...