O que são títulos perpétuos?

Os títulos perpétuos - também chamados de perpétuos ou simplesmente “perpétuos” para abreviar - são títulos sem data de vencimento. Eles pagam juros aos investidores na forma de pagamentos de cupons, assim como com a maioria dos títulos, mas o valor principal do título não vem com uma data definida para resgate (reembolso). Os pagamentos de cupom de títulos perpétuos irão, teoricamente, ser pago para sempre - em perpetuidade - daí o nome, laços perpétuos.

Resumo

- Os títulos perpétuos são títulos sem data de vencimento.

- Os emissores de títulos perpétuos não têm qualquer obrigação de reembolsar o valor principal do comprador do título; Contudo, o emissor é obrigado a fazer pagamentos de cupom perpetuamente - teoricamente, para sempre.

- Os títulos perpétuos são geralmente considerados um investimento muito seguro, mas expõem o comprador do título ao risco de crédito do emissor por um período indefinido de tempo.

Compreendendo os vínculos perpétuos

Laços perpétuos são, efetivamente, uma obrigação de dívida, mas uma obrigação apenas no nome, já que o emissor não é obrigado a pagar a dívida enquanto continuar fazendo os pagamentos de juros (cupom) devidos aos detentores dos títulos.

Alguns economistas comparam os perpétuos a investimentos de capital que pagam um valor de dividendo. Contudo, a semelhança entre títulos perpétuos e ações de dividendos Investindo em ações com dividendos vs ações sem dividendosHá vantagens e desvantagens relativas em investir em ações com dividendos vs ações sem dividendos. Os dividendos são pagamentos periódicos feitos por empresas aos proprietários de suas ações. Eles são um meio de uma empresa dividir parte de sua receita com aqueles que possuem uma participação acionária na empresa. é extremamente limitado e, no melhor, apenas de natureza superficial.

Os pagamentos de dividendos aos acionistas normalmente não são um montante fixo, mas variam ao longo do tempo, com base no desempenho da empresa; enquanto que, os pagamentos de cupom de bônus perpétuos são fixos e não mudam. Além disso, os investimentos em títulos perpétuos não carregam nada comparável aos direitos de voto dos acionistas.

Perpétuos podem ser mais parecidos com anuidades. Uma anuidade se refere a um investimento que fornece um fluxo teoricamente perpétuo de pagamentos de renda ao investidor. Do mesmo jeito, os pagamentos de cupons de bônus perpétuos também oferecem pagamentos contínuos de receita aos investidores por um período indefinido no futuro.

Os pagamentos de cupons realmente duram para sempre?

Muitas pessoas se perguntam se os pagamentos de cupons sobre títulos perpétuos são realmente feitos “para sempre” no caso de o título nunca ser resgatado pelo emissor. A resposta curta é, "Sim." Como exemplo disso, o titular de um título perpétuo emitido em 1648 pelo Conselho de Água da cidade holandesa de Lekdijk Bovendams ainda recebia pagamentos de cupom em 2015.

Na prática, o emissor de um título perpétuo geralmente detém a opção de resgate, ou resgatar, o vínculo em qualquer ponto após um tempo especificado, como cinco anos a partir da data de emissão. Portanto, alguns emissores de títulos perpétuos acabam resgatando seus títulos. O emissor ainda se beneficia do fato de que as ações perpétuas não possuem uma data de resgate fixa.

Portanto, o tempo de resgate é flexível a critério do emissor. Eles podem esperar para resgatar os títulos em um momento em que tenham mais facilidade para fazê-lo. A flexibilidade no reembolso do valor do principal do título pode ser a principal razão pela qual um emissor opta pela emissão de títulos perpétuos.

Contudo, é importante ter em mente que a característica mais saliente dos títulos perpétuos é que seu emissor não é obrigado a retornar o principalPrincipalPrincipal do investidor em títulos é seu valor nominal. É o investimento inicial pago por um título ou título e não inclui juros derivados.

Quem Emite Títulos Perpétuos?

As ações perpétuas representam apenas uma parcela muito pequena do mercado total de títulos. Os principais emissores de títulos perpétuos são entidades governamentais e bancos. Os bancos emitem tais títulos como um meio de ajudá-los a cumprir seus requisitos de capital - o dinheiro recebido dos investidores pelos títulos se qualifica como Capital de Nível 1 (CET1) Common Equity Tier 1 (CET1) é um componente do Capital de Nível 1, e abrange ações ordinárias e lucros acumulados. A implementação do CET1 foi iniciada.

Alguns economistas argumentam que os títulos perpétuos são um excelente veículo que governos com problemas financeiros podem usar para levantar dinheiro. Contudo, a maioria dos economistas clássicos não aprova que os governos criem dívidas que não têm obrigação de pagar, nem consideram uma política fiscal adequada para um governo assumir a responsabilidade contratual de fazer pagamentos, para ninguém, na perpetuidade.

O apelo para investidores

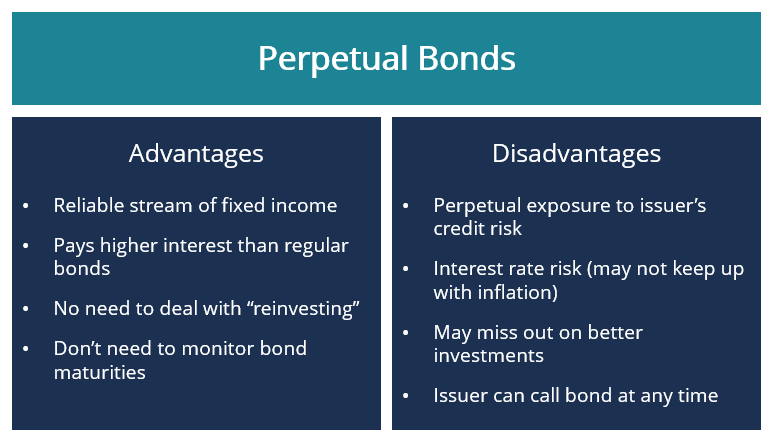

Os títulos perpétuos são mais comumente procurados por aposentados interessados em garantir um fluxo sólido de pagamentos regulares de renda fixa, que podem receber indefinidamente.

Também, para compensar os investidores pelo recurso de “data de resgate não programada” das ações perpétuas, os emissores normalmente oferecem taxas de pagamento de cupom mais altas com títulos perpétuos, em comparação com obrigações regulares semelhantes com uma data de vencimento fixa.

Outra vantagem de investir em títulos perpétuos é que isso permite ao investidor evitar a necessidade de gastar o tempo e o esforço necessários para encontrar um novo investimento em títulos adequado quando seus títulos atuais vencerem.

Uma desvantagem para os investidores em títulos perpétuos é o fato de que eles estão expostos ao risco de créditoRisco de crédito O risco de crédito é o risco de perda que pode ocorrer pela falha de qualquer parte em cumprir os termos e condições de qualquer contrato financeiro, principalmente, do emissor. A exposição ao risco de crédito é tão perpétua quanto os próprios títulos.

Os investidores também podem estar expostos ao risco da taxa de juros - o risco de que seu investimento perca valor se as taxas de juros subirem acima da taxa de cupom de seu título perpétuo. Para ajudar a mitigar o risco da taxa de juros, o emissor de um título perpétuo pode oferecer um recurso de step-up que aumenta periodicamente a taxa de cupom de acordo com um cronograma definido.

Por exemplo, a taxa do cupom pode ser aumentada em uma porcentagem fixa uma vez a cada 10 ou 15 anos. Alternativamente, o emissor pode configurar o título de modo que a taxa de cupom, ao invés de permanecer fixo, torna-se uma taxa de juros flutuante; Taxa de juros flutuante Uma taxa de juros flutuante refere-se a uma taxa de juros variável que muda ao longo da duração da obrigação da dívida. É o oposto de uma taxa fixa. - vinculado a uma taxa de juros de referência, como a taxa básica de juros dos Estados Unidos - em algum momento futuro designado.

Os investidores precisam estar cientes, no entanto, que o emissor pode escolher resgatar o título antes de qualquer ajuste de taxa de juros, para evitar o pagamento da taxa de cupom mais alta.

Calculando o rendimento de um título perpétuo

Os investidores podem calcular o retorno do rendimento que podem esperar obter do investimento em um título perpétuo da seguinte forma:

o rendimento atual em um título perpétuo é igual ao valor total dos pagamentos de cupons recebidos anualmente, dividido pelo preço de mercado do título, vezes 100 (para fornecer o valor da taxa de juros / porcentagem do rendimento).

Então, por exemplo, suponha que você investiu em um título perpétuo com valor nominal de $ 1, 000 comprando o título a um preço com desconto de $ 950. Você recebe um total de $ 80 por ano em pagamentos de cupons.

Rendimento atual =[80/950] * 100 =0,0842 * 100 =8,42%

O rendimento atual do título é 8,42% .

Leituras Relacionadas

CFI é o fornecedor oficial da certificação global de Commercial Banking &Credit Analyst (CBCA) ™. Página do programa - CBCAGet CFI's CBCA ™ de certificação e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa, projetado para ajudar qualquer pessoa a se tornar um analista de crédito e risco de classe mundial. Para saber mais e continuar avançando em sua carreira, consulte os seguintes recursos CFI:

- Taxa de cupomTaxa de cupomA taxa de cupom é o valor da receita de juros anual paga a um detentor de título, com base no valor de face do título.

- Effective YieldEffective YieldEffective yield é uma métrica financeira que mede a taxa de juros - também conhecida como taxa de cupom - o retorno de um título.

- Prime RatePrime RateO termo “prime rate” (também conhecido como prime rate de empréstimo ou taxa de juros prime) refere-se à taxa de juros que os grandes bancos comerciais cobram sobre empréstimos e produtos mantidos por seus clientes com a mais alta classificação de crédito.

- Rendimento até o vencimento (YTM) Rendimento até o vencimento (YTM) Rendimento até o vencimento (YTM) - também conhecido como resgate ou rendimento contábil - é a taxa de retorno especulativa ou taxa de juros de um título de taxa fixa.

-

O que são títulos hipotecários?

O que são títulos hipotecários? Um título hipotecário é um título em que os detentores têm direito aos ativos imobiliários apresentados como sua garantia. Um credor pode vender uma coleção de títulos

-

O que são títulos municipais?

Os títulos municipais representam um investimento atraente para os indivíduos, especialmente para pessoas em faixas de renda alta, à procura de ativos que proporcionem renda com vantagens fiscais. O

investir

-

O que são títulos de grau de investimento?

O que são títulos de grau de investimento? Um título de grau de investimento é uma classificação de título usada para denotar títulos que carregam um risco de crédito relativamente baixoRisco de créditoRisco de crédito é o risco de perda que p...

-

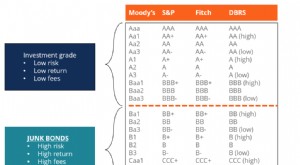

O que são Junk Bonds?

O que são Junk Bonds? p Títulos de lixo, também conhecido como títulos de alto rendimento, são títulos classificados abaixo do grau de investimento pelas três grandes agências de classificação (ver imagem abaixo). Os junk ...