O que é um título não coberto?

p

p A designação implica que, quando um título é pequeno e de escopo limitado, então, não há compulsão para a corretora de relatar sua base de custo ao IRS. A base de custo ajustada de tais títulos só precisa ser informada pelas corretoras ao contribuinte ou beneficiário.

p

p

p

p A designação implica que, quando um título é pequeno e de escopo limitado, então, não há compulsão para a corretora de relatar sua base de custo ao IRS. A base de custo ajustada de tais títulos só precisa ser informada pelas corretoras ao contribuinte ou beneficiário.

p

p

Resumo

- O termo título não coberto se refere a uma definição legal de títulos, cujos detalhes podem não ser necessariamente divulgados ao IRS (Internal Revenue Service).

- A base de custo significa que o custo original de qualquer ativo deve ser revisado anualmente, de acordo com a depreciação no caso de ativos fixos, e deve ser aumentado no caso de despesas de capital, apreciação do valor de mercado, etc.

- A legislação aprovada em 2008 significa que a base de custo ajustada de qualquer título adquirido durante ou após o ano fiscal de 2011 deve ser relatada ao IRS.

O que é segurança coberta?

p De acordo com a SEC, uma garantia coberta é aquela considerada grande o suficiente para ser relatada ao IRS. Isso significa que a corretora BrokerageA corretora fornece serviços de intermediação em várias áreas, por exemplo., investindo, obter um empréstimo, ou compra de imóveis. Um corretor é um intermediário legalmente mandatado para divulgar e relatar as bases de custo e quaisquer informações de venda relacionadas ao título ao IRS. p A empresa também é responsável por enviar informações sobre as transações em títulos cobertos para uma nova corretora, caso o contribuinte transfira sua conta para outra corretora. pO que é base de custo?

p Em 2008, o Congresso dos EUA aprovou legislação segundo a qual os corretores são obrigados a usar o custo ajustado em vez do preço de compra dos títulos para fins de declaração de impostos. p Isso significa que o custo original de qualquer ativo deve ser revisado anualmente. Deve ser reduzido de acordo com a depreciação no caso de ativos fixos Ativos fixos Ativos fixos referem-se a ativos tangíveis de longo prazo que são utilizados nas operações de uma empresa. Eles fornecem benefícios financeiros de longo prazo e devem ser aumentados no caso de despesas de capital, apreciação do valor de mercado, etc. É feito para calcular o rendimento das mais-valias sob o rendimento bruto do contribuinte. p Os ganhos de capital podem ser tributados, mesmo que ainda não tenham sido realizados, uma vez que as autoridades podem precisar dele para determinar a taxa de imposto aplicável ao contribuinte. pOs regulamentos

p A legislação entrou em vigor a partir do ano de avaliação de 2011. Isso significa que a base de custo ajustada de qualquer título adquirido durante ou após o ano fiscal de 2011 deve ser informada à Receita Federal. p Exemplos de títulos cobertos incluem o seguinte, todos os quais devem ter sido adquiridos em ou após 1º de janeiro, 2011: p 1 Qualquer capital social (em uma corporação) :Adquirido em ou após 1º de janeiro, 2011 p 2 Quaisquer fundos mútuos, e ações ou recibos de depósito americanos que são adquiridos por meio de um plano de reinvestimento de dividendos :Adquirido em ou após 1º de janeiro, 2012 p 3 Quaisquer derivados, opções, e ligações menos complexas :Adquirido em ou após 1º de janeiro, 2014 p 4 Quaisquer derivados, opções, e ligações mais complexas :Adquirido em ou após 1º de janeiro de 2016 p p Quaisquer investimentos adquiridos antes das datas de vigência acima mencionadas são classificados como títulos não cobertos de acordo com as leis dos EUA. Isso significa que a base de custo ajustada desses ativos pode não ser informada ao IRS. p Contudo, é apenas nos casos em que os ganhos de capital não são realizados. Isso significa que nos casos em que for realizada a venda dos referidos títulos, o valor realizado seria considerado um ganho de capital, que seria então tributável de acordo com a taxa de imposto sobre ganhos de capital apropriada aplicável ao contribuinte. O montante pode ser o valor de resgate do produto bruto da venda. p Além disso, quaisquer títulos adquiridos por meio de ações corporativas, ou seja, uma decisão tomada pelo conselho de uma empresa, são considerados não garantidos. Por exemplo, uma divisão de ações Ações SplitPublicas empresas com ações negociadas publicamente têm um determinado número de ações em circulação ou ações de sua empresa que foram compradas e emitidas para investidores. Um desdobramento de ações é uma decisão da empresa de aumentar o número de ações em circulação em um múltiplo específico. ou um dividendo em ações pode geralmente resultar em ações adicionais de valor para o investidor. Se o valor foi gerado por meio de ações não cobertas, eles não são tributáveis. p Por exemplo, considere que um investidor compra 200 ações da Empresa X em 2009. Em 2011, a empresa optou por uma emissão de ações divididas e seguiu um sistema de um por um. Isso significa que o investidor obteve 200 ações adicionais da Empresa X em 2011. Mesmo que tenham sido adquiridas após a data de corte, ou seja, 1 ° de janeiro, 2011, eles seriam considerados não garantidos. pRecursos adicionais

p CFI é o provedor oficial da página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para transformar qualquer pessoa em um analista financeiro de classe mundial. p Para ajudá-lo a se tornar um analista financeiro de classe mundial e levar sua carreira ao máximo em seu potencial, esses recursos adicionais serão muito úteis:- Ganhos de capital TaxCapital Gains O imposto sobre ganhos de capital é um imposto cobrado sobre ganhos de capital ou lucros que um indivíduo obtém com a venda de ativos. O imposto só é cobrado quando o ativo for convertido em dinheiro, e não quando ainda está nas mãos de um investidor.

- Métodos de depreciação Métodos de depreciação Os tipos mais comuns de métodos de depreciação incluem linha reta, saldo decrescente duplo, unidades de produção, e soma dos dígitos dos anos.

- Plano de Reinvestimento de Dividendos (DRIP) Plano de Reinvestimento de Dividendos (DRIP) Um plano de reinvestimento de dividendos (DRIP ou DRP) é um plano oferecido por uma empresa aos acionistas que lhes permite reinvestir automaticamente seus

- Títulos Públicos Títulos Públicos Títulos públicos, ou títulos negociáveis, são investimentos que são abertos ou facilmente negociados em um mercado. Os títulos são baseados em ações ou dívidas.

-

O que é uma venda de lavagem?

Uma venda de lavagem é categorizada quando um investidor vende uma ação Estoque O que é uma ação? Um indivíduo que possui ações em uma empresa é chamado de acionista e é elegível para reivindicar part

-

Qual é o custo marginal?

p O custo marginal representa os custos incrementais incorridos na produção de unidades adicionais de um bem ou serviço. É calculado tomando a variação total no custo de produção de mais bens e dividi

investir

-

Quais são os tipos de segurança?

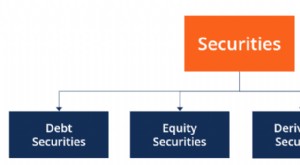

Quais são os tipos de segurança? Existem quatro tipos principais de títulos:títulos de dívida, títulos de capital, títulos derivados, e títulos híbridos, que são uma combinação de dívida e patrimônio. Fig. 1. Tipos de títulos ...

-

O que é uma segurança subjacente?

O que é uma segurança subjacente? O título subjacente é um termo de investimento que denota o instrumento financeiro negociável sobre o qual um derivado financeiro, como uma opção sobre uma ação - é baseada. Portanto, o valor do títul...