Segurança

O que é uma segurança?

O termo "segurança" se refere a um fungível, instrumento financeiro negociável que detém algum tipo de valor monetário. Representa uma posição de propriedade em uma empresa de capital aberto por meio de ações; uma relação de credor com um órgão governamental ou uma empresa representada por possuir um título dessa entidade; ou direitos de propriedade representados por uma opção.

Principais vantagens

- Os títulos são instrumentos financeiros fungíveis e negociáveis utilizados para levantar capital nos mercados público e privado.

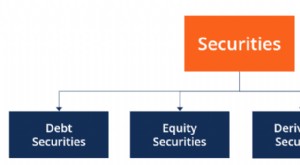

- Existem basicamente três tipos de títulos:ações - que fornecem direitos de propriedade aos detentores; dívida - essencialmente empréstimos reembolsados com pagamentos periódicos; e híbridos - que combinam aspectos de dívida e patrimônio.

- As vendas públicas de títulos são regulamentadas pela SEC.

- Organizações autorregulatórias, como NASD, NFA, e FINRA também desempenham um papel importante na regulamentação de valores mobiliários derivativos.

Compreendendo os valores mobiliários

Os títulos podem ser classificados em dois tipos distintos:ações e dívidas. Contudo, alguns títulos híbridos combinam elementos de ações e dívidas.

3:00Preparação para o exame da Série 6:O que é uma segurança?

Títulos de capital

Um título patrimonial representa a participação acionária detida pelos acionistas em uma entidade (uma empresa, parceria, ou confiança), realizado na forma de ações do capital social, que inclui ações ordinárias e preferenciais.

Os detentores de títulos patrimoniais normalmente não têm direito a pagamentos regulares - embora os títulos patrimoniais geralmente paguem dividendos - mas eles podem lucrar com os ganhos de capital quando vendem os títulos (assumindo que aumentaram de valor).

Os títulos de capital dão ao titular o direito a algum controle da empresa em uma base pro rata, via direitos de voto. Em caso de falência, eles compartilham apenas dos juros residuais após todas as obrigações terem sido pagas aos credores. Às vezes, eles são oferecidos como pagamento em espécie.

Títulos de dívida

Um título de dívida representa dinheiro emprestado que deve ser reembolsado, com termos que estipulam o tamanho do empréstimo, taxa de juro, e data de vencimento ou renovação.

Títulos de dívida, que incluem títulos governamentais e corporativos, certificados de depósito (CDs), e títulos colateralizados (como CDOs e CMOs), geralmente conferem ao seu titular o direito ao pagamento regular de juros e reembolso do principal (independentemente do desempenho do emissor), juntamente com quaisquer outros direitos contratuais estipulados (que não incluem direitos de voto).

Eles são normalmente emitidos por um prazo fixo, no final do qual podem ser resgatados pelo emitente. Os títulos de dívida podem ser garantidos (lastreados por garantias) ou não garantidos, e, se protegido, pode ser contratualmente priorizado em relação a outros não garantidos, dívida subordinada em caso de falência.

Títulos Híbridos

Títulos híbridos, como o nome sugere, combinar algumas das características dos títulos de dívida e de capital. Exemplos de títulos híbridos incluem garantias de ações (opções emitidas pela própria empresa que dão aos acionistas o direito de comprar ações dentro de um determinado prazo e a um preço específico), obrigações convertíveis (obrigações que podem ser convertidas em ações ordinárias da empresa emissora), e ações preferenciais (ações da empresa cujos pagamentos de juros, dividendos, ou outros retornos de capital podem ser priorizados em relação aos de outros acionistas).

p Embora as ações preferenciais sejam tecnicamente classificadas como títulos patrimoniais, muitas vezes é tratado como título de dívida porque "se comporta como um título". As ações preferenciais oferecem uma taxa de dividendos fixa e são um instrumento popular para investidores em busca de renda. É essencialmente um título de renda fixa.

Como os títulos são negociados

Os títulos negociados publicamente são listados nas bolsas de valores, onde os emissores podem buscar listagens de títulos e atrair investidores, garantindo um mercado líquido e regulamentado para negociar. Os sistemas informais de comércio eletrônico se tornaram mais comuns nos últimos anos, e os títulos agora são frequentemente negociados no mercado de balcão, "ou diretamente entre os investidores, online ou por telefone.

Uma oferta pública inicial (IPO) representa a primeira grande venda de ações de uma empresa ao público. Após um IPO, qualquer ação recém-emitida, embora ainda seja vendido no mercado primário, é referido como uma oferta secundária. Alternativamente, os valores mobiliários podem ser oferecidos privadamente a um grupo restrito e qualificado no que é conhecido como colocação privada - uma distinção importante em termos de legislação societária e regulamentação de valores mobiliários. Às vezes, as empresas vendem ações em uma combinação de uma colocação pública e privada.

No mercado secundário, também conhecido como mercado de reposição, os títulos são simplesmente transferidos como ativos de um investidor para outro:os acionistas podem vender seus títulos a outros investidores em troca de dinheiro e / ou ganho de capital. O mercado secundário, portanto, complementa o primário. O mercado secundário é menos líquido para títulos colocados de forma privada, uma vez que não são publicamente negociáveis e só podem ser transferidos entre investidores qualificados.

Investir em títulos

A entidade que cria os títulos para venda é conhecida como o emitente, e aqueles que os compram são, claro, investidores. Geralmente, títulos representam um investimento e um meio pelo qual os municípios, empresas, e outras empresas comerciais podem levantar novo capital. As empresas podem gerar muito dinheiro quando abrem o capital, vender ações em uma oferta pública inicial (IPO), por exemplo.

Cidade, Estado, ou os governos municipais podem levantar fundos para um projeto específico lançando uma emissão de títulos municipais. Dependendo da demanda de mercado de uma instituição ou estrutura de preços, levantar capital por meio de títulos pode ser uma alternativa preferencial ao financiamento por meio de um empréstimo bancário.

Por outro lado, comprar títulos com dinheiro emprestado, um ato conhecido como comprar com margem é uma técnica de investimento popular. Em essência, uma empresa pode entregar direitos de propriedade, na forma de dinheiro ou outros títulos, no início ou no padrão, para pagar sua dívida ou outra obrigação para com outra entidade. Esses acordos colaterais têm crescido recentemente, especialmente entre investidores institucionais.

Regulamento de Valores Mobiliários

Nos Estados Unidos, a Securities and Exchange Commission (SEC) dos EUA regula a oferta pública e a venda de títulos.

Ofertas públicas, vendas, e as negociações de títulos dos EUA devem ser registradas e arquivadas nos departamentos de títulos estaduais da SEC. As Organizações Autorregulatórias (SROs) no setor de corretagem geralmente também assumem posições regulatórias. Exemplos de SROs incluem a National Association of Securities Dealers (NASD), e a Autoridade Reguladora do Setor Financeiro (FINRA).

A definição de uma oferta de segurança foi estabelecida pelo Supremo Tribunal Federal em um caso de 1946. Em seu julgamento, o tribunal deriva a definição de um título com base em quatro critérios - a existência de um contrato de investimento, a formação de uma empresa comum, uma promessa de lucros por parte do emissor, e uso de terceiros para promover a oferta.

Títulos Residuais

Títulos residuais são um tipo de título conversível - isto é, eles podem ser alterados para outra forma, geralmente o de ações ordinárias. Um título conversível, por exemplo, é um título residual porque permite que o portador do título converta o título em ações ordinárias. As ações preferenciais também podem ter um recurso conversível. As empresas podem oferecer títulos residuais para atrair capital de investimento quando a competição por fundos é intensa.

Quando a segurança residual é convertida ou exercida, aumenta o número de ações ordinárias em circulação. Isso pode diluir o pool total de ações e também seu preço. A diluição também afeta as métricas de análise financeira, como lucro por ação, porque o lucro de uma empresa deve ser dividido por um número maior de ações.

Em contraste, se uma empresa de capital aberto tomar medidas para reduzir o número total de suas ações em circulação, diz-se que a empresa os consolidou. O efeito líquido dessa ação é aumentar o valor de cada ação individual. Isso geralmente é feito para atrair mais ou maiores investidores, como fundos mútuos.

Outros tipos de títulos

Títulos certificados são aqueles representados fisicamente, formulário de papel. Os títulos também podem ser mantidos no sistema de registro direto, que registra ações na forma escritural. Em outras palavras, um agente de transferência mantém as ações em nome da empresa sem a necessidade de certificados físicos.

As tecnologias e políticas modernas têm, na maioria dos casos, eliminou a necessidade de certificados e do emissor manter um registro de segurança completo. Foi desenvolvido um sistema em que os emissores podem depositar um único certificado global representando todos os títulos em circulação em um depositário universal conhecido como Depository Trust Company (DTC). Todos os valores mobiliários negociados por meio do DTC são mantidos em formato eletrônico. É importante observar que os valores mobiliários certificados e não certificados não diferem em termos de direitos ou privilégios do acionista ou emissor.

Títulos ao portador são aqueles que são negociáveis e conferem ao acionista os direitos decorrentes do título. Eles são transferidos de investidor para investidor, em certos casos, por endosso e entrega. Em termos de natureza proprietária, títulos ao portador pré-eletrônicos sempre foram divididos, o que significa que cada título constituiu um ativo separado, legalmente distintos de outros na mesma questão.

Dependendo da prática do mercado, ativos de segurança divididos podem ser fungíveis ou (menos comumente) não fungíveis, o que significa que ao emprestar, o mutuário pode devolver ativos equivalentes ao ativo original ou a um ativo idêntico específico no final do empréstimo. Em alguns casos, títulos ao portador podem ser usados para ajudar a evasão fiscal, e, portanto, às vezes pode ser visto negativamente pelos emissores, acionistas, e órgãos reguladores fiscais semelhantes. Eles são raros nos Estados Unidos.

Os títulos registrados levam o nome do titular e outros detalhes necessários mantidos em um registro pelo emitente. As transferências de títulos nominativos ocorrem por meio de alterações no registro. Os títulos de dívida registrados são sempre indivisos, o que significa que todo o problema constitui um único ativo, com cada segurança sendo uma parte do todo. Os títulos não divididos são fungíveis por natureza. As quotas de mercado secundárias também são sempre indivisas.

Os títulos com letras não são registrados na SEC e não podem ser vendidos publicamente no mercado. Carta de segurança - também conhecida como segurança restrita, estoque de cartas, ou carta de títulos - é vendida diretamente pelo emissor ao investidor. O termo é derivado do requisito da SEC para uma "carta de investimento" do comprador, informando que a compra é para fins de investimento e não para revenda. Ao mudar de mãos, essas cartas geralmente requerem o formulário 4.

Os títulos do governo estão listados em uma importante bolsa de valores, como a NYSE, mas não são negociados ativamente. Detido por uma multidão de investidores inativos, é mais provável que sejam um título do que uma ação. O "gabinete" refere-se ao local físico onde as ordens de títulos eram historicamente armazenadas fora do pregão. Os gabinetes normalmente manteriam pedidos de limite, e as ordens foram mantidas em mãos até que expirassem ou fossem executadas.

Emissão de títulos:exemplos

Considere o caso de XYZ, uma startup de sucesso interessada em levantar capital para estimular seu próximo estágio de crescimento. Até agora, a propriedade da startup foi dividida entre seus dois fundadores. Tem algumas opções de acesso ao capital. Ela pode acessar os mercados públicos por meio de uma oferta pública inicial ou pode levantar dinheiro oferecendo suas ações a investidores em uma colocação privada.

O primeiro método permite que a empresa gere mais capital, mas vem sobrecarregado com taxas pesadas e requisitos de divulgação. No último método, as ações são negociadas em mercados secundários e não estão sujeitas ao escrutínio público. Ambos os casos, Contudo, envolvem a distribuição de ações que diluem a participação dos fundadores e conferem direitos de propriedade aos investidores. Este é um exemplo de título patrimonial.

Próximo, considere um governo interessado em levantar dinheiro para reanimar sua economia. Ele usa títulos ou títulos de dívida para levantar esse montante, prometendo pagamentos regulares aos detentores do cupom.

Finalmente, veja o caso da startup ABC. Ele levanta dinheiro de investidores privados, incluindo família e amigos. Os fundadores da startup oferecem a seus investidores uma nota conversível que se converte em ações da startup em um evento posterior. A maioria desses eventos são eventos de financiamento. A nota é essencialmente um título de dívida porque é um empréstimo feito por investidores aos fundadores da startup.

Num estado mais avançado, a nota se transforma em patrimônio líquido na forma de um número predefinido de ações que dá uma fatia da empresa aos investidores. Este é um exemplo de segurança híbrida.

-

O que são taxas de emissão de ações?

p Taxas de emissão de ações é o termo contábil usado para referir-se aos custos que uma empresa incorre ao introduzir títulos Títulos negociáveis Os títulos negociáveis são instrumentos financeiro

-

Segurança de senha

Os prós e contras de criar uma senha segura As senhas do sistema se tornaram parte de nossas vidas diárias. Nós os usamos no trabalho, para serviços bancários, mídias sociais, compras e até assistin

Artigos em Destaque

-

Quais são os tipos de segurança?

Quais são os tipos de segurança? Existem quatro tipos principais de títulos:títulos de dívida, títulos de capital, títulos derivados, e títulos híbridos, que são uma combinação de dívida e patrimônio. Fig. 1. Tipos de títulos ...

-

O que é uma segurança subjacente?

O que é uma segurança subjacente? O título subjacente é um termo de investimento que denota o instrumento financeiro negociável sobre o qual um derivado financeiro, como uma opção sobre uma ação - é baseada. Portanto, o valor do títul...