O que é um retorno negativo?

Um retorno negativo representa uma perda econômica incorrida por um investimento em um projeto, um negócio, um estoque, ou outros instrumentos financeiros. Como resultado de uma falha de investimento, um retorno negativo acontece quando o montante total de dinheiro recebido ao longo do horizonte de investimento é menor do que o capital investido, o que prejudica a riqueza líquida dos investidores.

Quanto maior o risco a que um investimento está sujeito, quanto maior a possibilidade de os investidores experimentarem retornos negativos. Gestão de risco Gestão de risco A gestão de risco engloba a identificação, análise, e resposta aos fatores de risco que fazem parte da vida de uma empresa. Geralmente é feito com o é importante para minimizar a possibilidade de retornos negativos.

Resumo

- Um retorno negativo é uma perda econômica do investimento em um projeto, um negócio, um estoque, ou outros instrumentos financeiros.

- As empresas experimentam retornos negativos quando as despesas totais são maiores do que as receitas totais.

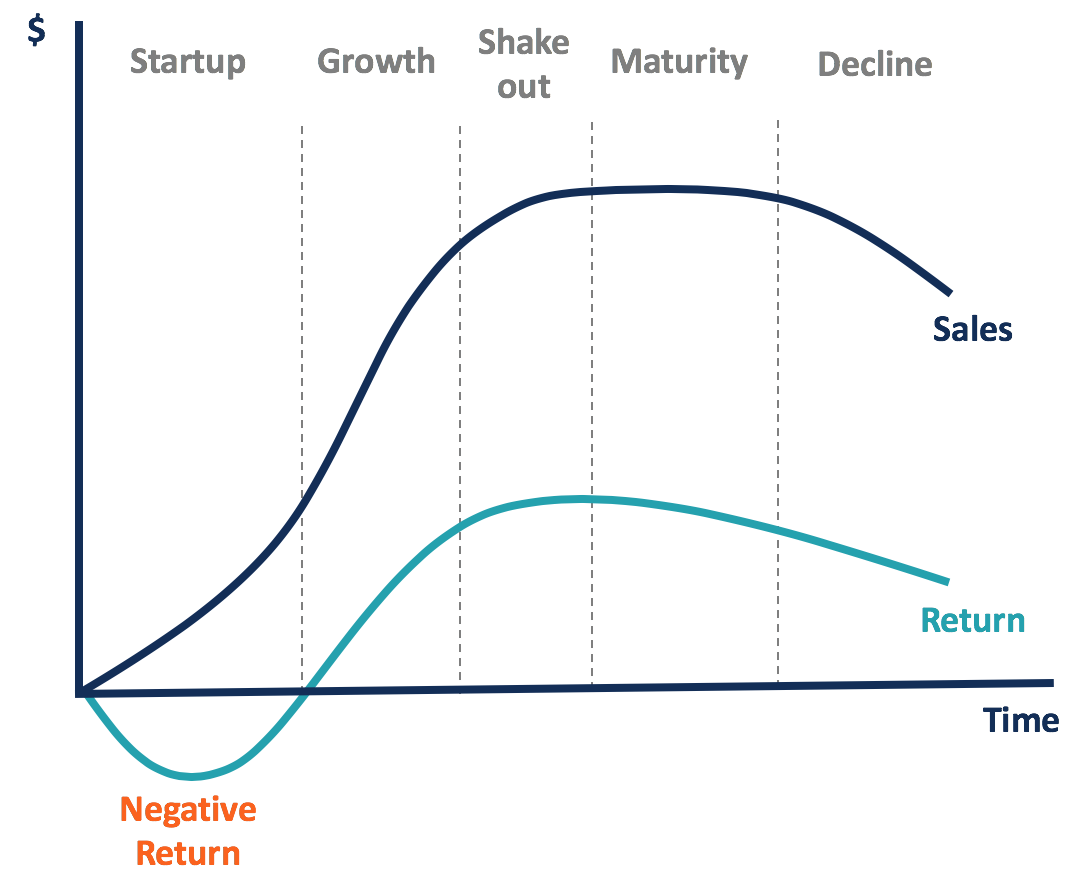

- No ciclo de vida empresarial, as empresas em estágio inicial têm maior probabilidade de obter retornos negativos.

Retorno Negativo no Negócio

Retornos negativos podem ocorrer em negócios que incorrem em despesas totais - incluindo o custo dos produtos vendidosCusto dos produtos vendidos (CPV) O custo dos produtos vendidos (CPV) mede o “custo direto” incorrido na produção de quaisquer bens ou serviços. Inclui o custo do material, direto, despesas de pesquisa e desenvolvimento, despesas de depreciação, vendendo, em geral, e despesas administrativas (SG&A), e assim por diante - que são maiores do que as receitas totais.

As empresas com retornos negativos relatam lucros negativos antes de impostos (EBT), Resultado líquido, e, portanto, o lucro por ação (EPS) Lucro por ação (EPS) O lucro por ação (EPS) é uma métrica chave usada para determinar a parte do acionista comum no lucro da empresa. O EPS mede o lucro de cada ação ordinária. Os acionistas sofrem maiores perdas com um retorno sobre o patrimônio líquido negativo (ROE) quando uma empresa registra um prejuízo líquido, enquanto os detentores de títulos da empresa ainda podem receber pagamentos de juros.

Por exemplo, uma empresa com uma receita de $ 50 milhões e um custo operacional total de $ 47,8 milhões por um ano, o que dá uma receita operacional de $ 2,2 milhões. Se a empresa incorrer em uma despesa líquida de juros de $ 3 milhões, ele irá reportar um prejuízo líquido de - $ 0,8 milhão. Com $ 20 milhões de patrimônio líquido total em seu balanço patrimonial, o ROE é de -4%.

As vezes, retornos negativos estão abaixo das expectativas. Normalmente, espera-se que as empresas em seus estágios iniciais gerem retornos negativos, com grande capital inicial investido para o lançamento de novos produtos e serviços, bem como o desenvolvimento de novos mercados.

Quando as empresas começam a crescer, eles podem melhorar as vendas e reduzir custos como resultado de economias de escala. Assim, os retornos aumentarão e serão positivos.

Retornos negativos também podem ser causados por eventos inesperados, como interrupção da produção causada por desastres naturais, aumentos inesperados no preço das matérias-primas ou uma queda no preço de venda, e assim por diante.

As empresas podem adquirir seguro para cobrir as perdas causadas por certos fatores de risco - como perda ou dano de carga. Eles também podem proteger os riscos de alteração de preços, mantendo contratos futuros e a termo.

Retorno Negativo em Finanças

Os investidores podem receber retornos negativos de ações, títulos, commodities, imobiliária, e outros tipos de investimentos. No mercado de ações, retornos negativos podem ser causados por perdas líquidas das empresas.

Se as ações forem negociadas no mercado público, os acionistas obterão retornos negativos se venderem as ações a um preço de mercado inferior ao preço a que compraram, assumindo que a perda de capital não pode ser coberta pelos dividendos recebidos durante o período de detenção.

Por exemplo, um investidor comprou 100 ações ao preço de $ 56 e vendeu todas elas a $ 52. Um dividendo de $ 2,50 por ação foi pago durante o período de detenção. Portanto, o Retorno do Período de Retenção (HPR) Retorno do Período de RetençãoO Retorno do Período de Retenção (HPR) é o retorno total sobre um ativo ou portfólio de investimento durante o período para o qual o ativo ou portfólio foi mantido. O retorno do período de detenção pode ser realizado se o ativo ou carteira tiver sido detido, ou esperado se um investidor apenas antecipar a compra do ativo. do investimento é de -2,68% ([52-56 + 2,5] / 56).

Os investimentos em renda fixa geram retornos de duas maneiras. Uma é vender títulos no mercado secundário, e o outro é para reter o pagamento de juros. Se um detentor de títulos vende seus títulos a um preço inferior ao preço de compra, ele perceberá um retorno negativo. Acontece quando a taxa de juros aumenta.

Os investimentos em renda fixa oferecem riscos muito menores de retornos negativos em comparação com os investimentos em ações. O rendimento do título é determinado em contratos de títulos, e o retorno é positivo e fixo, desde que não haja inadimplência.

Se um emissor de títulos entrar em default, os detentores dos títulos perderão uma parte ou todo o principal, o que causará um retorno negativo. Também, se uma empresa falir, seus detentores de títulos têm prioridade no recebimento de reembolsos, e os acionistas ordinários são os últimos a serem pagos.

Tratamento fiscal da declaração negativa

Se uma empresa gera um EBT positivo, terá de pagar uma certa porcentagem do imposto, e o lucro líquido permanecerá positivo. Por outro lado, uma empresa com um EBT negativo apresentará um imposto de renda negativo para aquele ano. Ele pode transportar a perda para a frente ou para trás para compensar o lucro tributável positivo para os outros anos, o que reduzirá o passivo fiscal nesses anos.

Se uma empresa relatar uma renda tributável de $ 500, 000 para o ano 1 e - $ 200, 000 para o Ano 2 com taxa de imposto efetiva de 30%, vai pagar $ 150, 000 ($ 500, 000 * 30%) para impostos no Ano 1. No Ano 2, a empresa pode apresentar uma declaração de imposto alterada para compensar $ 200, 000 da renda do ano 1 e receba $ 60, 000 ($ 200, 000 * 30%) restituição de imposto.

Indivíduos com retornos negativos de investimentos podem registrar perdas de capital e receber deduções fiscais para seus outros ganhos de capital tributáveis naquele ano.

Saber mais

A CFI é a fornecedora oficial da página do programa global Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos CFI adicionais abaixo serão úteis:

- Retorno sobre o patrimônio líquido (ROE) Retorno sobre o patrimônio líquido (ROE) O retorno sobre o patrimônio líquido (ROE) é uma medida da lucratividade de uma empresa que considera o retorno anual da empresa (lucro líquido) dividido pelo valor de seu patrimônio líquido total (ou seja, 12%) . O ROE combina a demonstração de resultados e o balanço patrimonial quando o lucro líquido ou lucro é comparado ao patrimônio líquido.

- Economias externas de escala Economias externas de escala As economias externas de escala referem-se a fatores que estão além do controle de uma empresa individual, mas ocorrem dentro da indústria, e levar a

- Perda de capitalPerda de capitalPerda de capital é a redução do valor do capital de uma empresa, ou seja, investimentos, bens de capital, etc. A perda é realizada quando os ativos de capital são vendidos

- Carteira de Renda FixaFixed Income PortfolioUma carteira de renda fixa é composta por títulos de investimento que pagam juros fixos até a data de vencimento. Na maturidade, o valor principal do

-

O que é engrenagem negativa?

A alavancagem negativa ocorre quando um investimento feito com fundos emprestados produz fluxos de caixa inferiores aos juros e outras despesas. DespesasUma despesa é um tipo de despesa que flui atrav

-

O que é garantia negativa?

A garantia negativa é um termo contábil usado pelos auditores para informar as partes externas que um determinado grupo de fatos ou dados financeiros é considerado preciso, uma vez que nenhuma evidênc

investir

-

O que é o NAV Return?

O que é o NAV Return? Retorno NAV, ou retorno do valor patrimonial líquido, é uma medida de desempenho para os ativos menos passivos de uma entidade. O retorno NAV é normalmente usado para medir o desempenho de fundos mútu...

-

O que é transporte negativo?

O que é transporte negativo? p O carry negativo é um carry trade com um rendimento negativo, o que significa que o custo de manter (carregar) o investimento excede o rendimento. p p p Como funciona p Em algumas raras circu...