O que são direitos de manutenção de hipotecas (MSR)?

Os direitos de serviço de hipoteca (MSR) são um acordo específico em que um terceiro promete cobrar os pagamentos da hipoteca em nome de um credor em troca de uma taxa.

Explicação dos direitos de manutenção de hipotecas

Uma hipoteca é uma forma de empréstimo ou instrumento de dívida garantido pela garantia. Colateral. A garantia é um ativo ou propriedade que uma pessoa física ou jurídica oferece a um credor como garantia de um empréstimo. É usado como forma de obter um empréstimo, agindo como uma proteção contra perda potencial para o credor caso o devedor inadimplente seus pagamentos. de um pedaço de propriedade imobiliária. Se uma parte deseja comprar um imóvel, mas não tem fundos suficientes para comprá-lo, um credor pode oferecer ao comprador um empréstimo hipotecário.

Os empréstimos hipotecários são usados para pagar o imóvel; Contudo, o mutuário agora deve ao credor o principal (montante emprestado) e os juros (compensação pelo empréstimo). O credor está garantido porque, se o devedor entrar em default ou não puder pagar o empréstimo, o credor pode tomar posse da propriedade e vendê-la para cobrir suas perdas.

Como os pagamentos da hipoteca são feitos durante o prazo de uma hipoteca, existem deveres e tarefas administrativos associados, conhecidos como direitos de manutenção de hipotecas. As tarefas incluem o seguinte:

- Recebendo pagamentos mensais

- Alocação de pagamento principalPrincipal Um pagamento principal é um pagamento referente ao valor original de um empréstimo devido. Em outras palavras, um pagamento principal é um pagamento feito em um empréstimo que reduz o valor restante do empréstimo devido, em vez de aplicar para o pagamento de juros cobrados sobre o empréstimo. e juros para cada pagamento

- Gerenciando taxas de seguro

- Gerenciando pagamentos de impostos sobre a propriedade

Um credor hipotecário pode terceirizar as tarefas a um terceiro em troca de uma taxa. O terceiro irá então cobrar os pagamentos mensais, alocar o principal e os juros, gerenciar taxas de seguro, etc. em nome do credor hipotecário. É importante notar que o terceiro mantém o direito de cobrar os pagamentos, mas não mantém os pagamentos. Os pagamentos ainda devem ser devolvidos ao credor hipotecário original.

Para o mutuário, a substância do acordo contratual original com o credor permanece a mesma. A única diferença seria que o mutuário agora está enviando pagamentos a um terceiro em vez do credor. Além disso, o ponto de contato para informações sobre a hipoteca também seria a empresa terceirizada.

Exemplo Prático

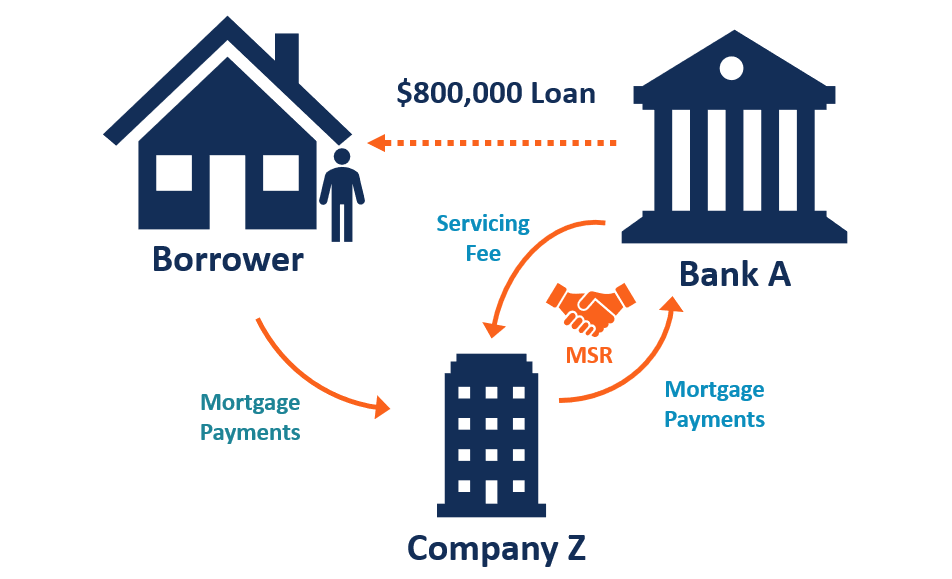

Como um exemplo, considere um indivíduo que deseja comprar US $ 1, 000, 000 propriedade. O indivíduo dá uma entrada de $ 200, 000 e pede emprestado os $ 800 restantes, 000 na forma de um empréstimo hipotecário do Banco A. O prazo da hipoteca é superior a 25 anos, e o indivíduo paga uma taxa de juros fixa de 5%.

Cada mês, o indivíduo envia ao credor hipotecário um pagamento com o principal e os juros incluídos. Contudo, dentro de dez anos, o credor hipotecário não deseja mais contratar funcionários para processar os pagamentos da hipoteca.

O credor hipotecário transfere seus direitos de serviço de hipoteca para uma empresa terceirizada, Empresa Z. Por meio do acordo, A Empresa Z cobrará os pagamentos da hipoteca em nome do Banco A do indivíduo. O Banco A compensará a Empresa Z por seus serviços com uma taxa fixa; Taxa de serviço A taxa de serviço, também chamada de taxa de serviço, refere-se a uma taxa cobrada para pagar por serviços relacionados a um produto ou serviço que está sendo adquirido.

Importância dos MSRs

A maioria dos bancos e credores hipotecários origina um volume muito alto de hipotecas para muitos mutuários individuais diferentes. Portanto, pode se tornar muito caro e demorado para os credores hipotecários pagarem cada um dos empréstimos.

Ao transferir direitos de manutenção de hipotecas, permite que bancos e credores hipotecários dediquem mais recursos ao seu negócio principal de originar e desembolsar novos empréstimos hipotecários.

Além disso, a empresa terceirizada de serviços pode obter lucro sem ter que assumir qualquer risco de possuir empréstimos hipotecários - eles simplesmente se especializam na cobrança de pagamentos e outras atividades de serviços hipotecários.

Desempenho de MSRs

Os direitos de serviços de hipotecas representam uma fonte de receita significativa para muitas empresas bancárias hipotecárias independentes e bancos comunitários.

Dados os ambientes dinâmicos de taxas de juros, os direitos de serviço de hipotecas criam uma cobertura ou proteção natural do lado da oferta do negócio de empréstimos hipotecários. Quando taxas de juros Taxa de juros Uma taxa de juros se refere ao valor cobrado por um credor a um mutuário por qualquer forma de dívida concedida, geralmente expressa como uma porcentagem do principal. subir, existem menos pagamentos antecipados, e o valor dos direitos de manutenção de hipotecas aumenta. Contudo, quando as taxas de juros estão baixas, a velocidade de pré-pagamento aumenta, e o valor dos direitos de serviço da hipoteca diminui.

Pagamentos antecipados são quando um mutuário decide pagar mais do que o principal exigido de acordo com um contrato de empréstimo. Quando as taxas de juros estão baixas, os mutuários podem desejar pagar antecipadamente seus empréstimos para que possam refinanciar a uma taxa de juros mais baixa. O inverso é verdadeiro quando as taxas de juros são altas; os mutuários não vão querer pagar antecipadamente seus empréstimos e refinanciar a uma taxa de juros mais alta. Isso representa um risco para os credores hipotecários, que eles podem transferir para um terceiro com direitos de manutenção de hipotecas.

Recursos adicionais

A CFI oferece a página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet A certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e desenvolvendo sua base de conhecimento, explore os recursos relevantes adicionais abaixo:

- Somente Serviços Administrativos (ASO) Somente Serviços Administrativos (ASO) Somente Serviços Administrativos (ASO) é um plano fornecido para administrar reclamações de saúde de funcionários. ASO envolve a contratação de um provedor de serviços externo, chamado de terceiro

- Conta de Reserva do Serviço da Dívida (DSRA) Conta de Reserva do Serviço da Dívida (DSRA) A Conta de Reserva do Serviço da Dívida (DSRA) é uma conta de reserva usada para pagar dívidas, quando os fundos disponíveis estão abaixo do valor necessário.

- Serviço de empréstimo Serviço de empréstimo O serviço de empréstimo é a maneira como uma empresa financeira (um credor) coleta o principal, interesse, e pagamentos de garantia vencidos ou vencidos.

- Taxa de sucesso Taxa de sucesso Em finanças, uma taxa de sucesso é uma comissão paga a um consultor (normalmente um banco de investimento) pela conclusão bem-sucedida de uma transação. A taxa depende de ajudar com sucesso o cliente a atingir seu objetivo, e assim alinha os interesses do cliente e do consultor. Normalmente, uma porcentagem do valor do negócio

-

O que são direitos de participação pró-rata?

Direitos de participação pró-rata, ou direitos de investimento pro-rata, garantir aos investidores existentes o direito de participar de futuras atividades de arrecadação de fundos. Os direitos de par

-

O que são títulos hipotecários?

O que são títulos hipotecários? Um título hipotecário é um título em que os detentores têm direito aos ativos imobiliários apresentados como sua garantia. Um credor pode vender uma coleção de títulos

Artigos em Destaque

- O que acontece se o cheque de hipoteca for devolvido?

- O que é uma reinscrição de uma hipoteca?

- Quais são meus direitos contra um vizinho da seção 8?

- Quais são meus direitos como inquilino sem arrendamento?

- O que é uma cláusula de hipoteca?

- O que acontece com minha hipoteca quando eu vendo uma casa?

- O que é um DU em uma hipoteca?

- O que é securitização?

-

O que são derivados?

O que são derivados? p Derivativos são contratos financeiros cujo valor está vinculado ao valor de um ativo subjacente. Tipos de ativos Os tipos comuns de ativos incluem os atuais, não corrente, fisica, intangível, operat...

-

O que são direitos irrenunciáveis?

O que são direitos irrenunciáveis? Os direitos não renunciantes são emitidos pela empresa, oferecendo aos acionistas a opção de compra de ações adicionais da empresa, geralmente a um preço inferior ao preço de mercado. Os direitos não ...