Quem é Harry Markowitz?

Harry Markowitz é um economista americano e criador da influente Modern Portfolio Theory (MPT), ainda amplamente usada hoje.

Resumo

- Harry Markowitz é um economista americano e criador da Modern Portfolio Theory (MPT). Markowitz publicou seu artigo sobre MPT em 1952.

- A Modern Portfolio Theory (MPT) é uma teoria de alocação de ativos que usa conceitos como correlação, risco, e volte para encontrar as ponderações de portfólio ideais. A teoria assume que os investidores são avessos ao risco e conclui que a diversificação pode reduzir o risco da carteira.

- Markowitz recebeu o Prêmio de Teoria John Von Neumann em 1989 e o Prêmio Nobel Memorial de Ciências Econômicas em 1990.

Biografia de Harry Markowitz

Harry Markowitz nasceu em Chicago, Illinois, em 24 de agosto, 1927. Após concluir seu bacharelado em filosofia na Universidade de Chicago, Markowitz voltou para a universidade para fazer um mestrado em economia, estudando com economistas influentes como Milton FriedmanMilton FriedmanMilton Friedman foi um economista americano que defendeu o capitalismo de livre mercado. As teorias de livre mercado de Friedman influenciaram a economia.

Ao escrever sua dissertação sobre a aplicação da matemática à análise do mercado de ações, Markowitz teve grande interesse na "Teoria do Valor do Investimento", de John Burr Williams. Williams enfatizou a consideração dos investidores sobre o valor esperado dos ativos dentro do portfólio, mas Markowitz percebeu que o argumento carecia de considerações de risco.

Markowitz identificou o risco como variância - a medida de volatilidade da média. Além disso, ele determinou que os investidores poderiam se beneficiar da diversificação de seu portfólio devido ao risco idiossincrático Risco idiossincrático Risco idiossincrático, também às vezes referido como risco não sistemático, é o risco inerente envolvido no investimento em um ativo específico - como uma ação - o. O risco idiossincrático é o risco inerente a ativos específicos. Ao incorporar diferentes ativos em um portfólio, diversificação remove tal risco se os ativos mostram baixa covariância (correlação de movimento entre os ativos).

Usando risco e retorno como as principais considerações dos investidores, Markowitz foi o pioneiro da moderna teoria de portfólio (MPT), publicado em 1952 pelo Journal of Finance. Ele continuou seu trabalho com o colega George Dantzig, onde ele refinou sua pesquisa sobre a alocação ideal de portfólio. Seu trabalho resultante em representar graficamente a Teoria Moderna do Portfólio (MPT) seria mais tarde denominado a fronteira eficiente. Ele passou a receber um Ph.D. em economia e publicou suas novas descobertas sobre a alocação de portfólio.

Seu trabalho lhe rendeu o Prêmio de Teoria John von Neumann em 1989 e o Prêmio Nobel Memorial de Ciências Econômicas em 1990. Quase uma década após a publicação inicial de Markowitz no MPT, o famoso modelo de precificação de ativos de capital (CAPM) Capital Asset Pricing Model (CAPM) O Capital Asset Pricing Model (CAPM) é um modelo que descreve a relação entre o retorno esperado e o risco de um título. A fórmula CAPM mostra que o retorno de um título é igual ao retorno livre de risco mais um prêmio de risco, com base na versão beta dessa segurança foi introduzida, com base na teoria de risco e diversificação de Markowitz.

Atualmente, Harry Markowitz passa seu tempo ensinando na Universidade da Califórnia em San Diego e como consultor na Harry Markowitz Company.

Teoria de portfólio moderna (MPT)

A Teoria Moderna de Portfólio (também conhecida como análise de média-variância) é uma teoria de alocação de portfólio baseada em dois fatores - risco e retorno. A teoria afirma que o risco de uma carteira pode ser reduzido por meio da diversificação. A diversificação funciona mantendo muitos ativos diferentes com covariância baixa ou negativa. A covariância baixa / negativa reduz a volatilidade (risco) da carteira ao eliminar o risco idiossincrático inerente a títulos individuais. O MPT tem uma visão agregada de que cada ativo é menos importante do que seu impacto no portfólio como um todo.

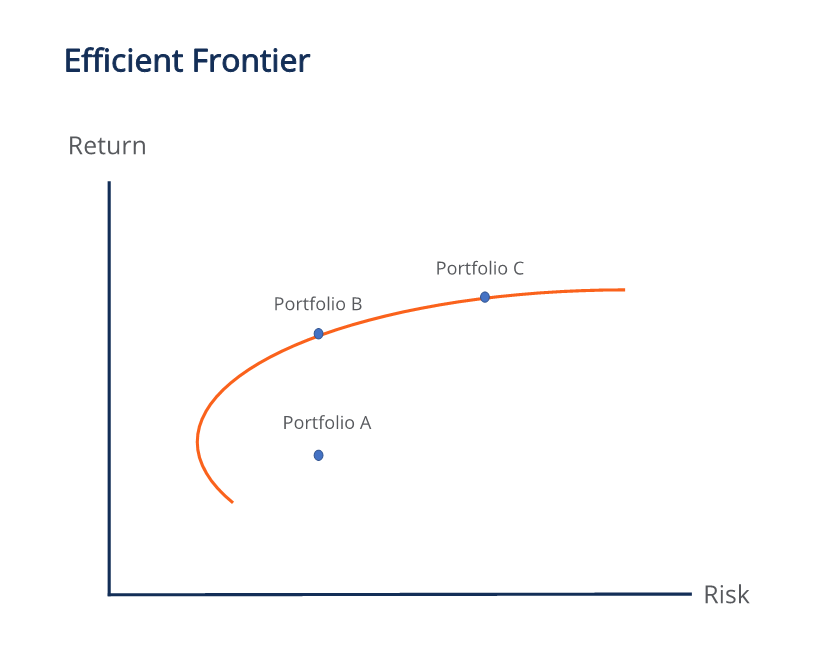

A teoria pressupõe que os investidores são avessos ao risco. Definição avessa ao risco. Alguém que é avesso ao risco tem a característica ou o traço de preferir evitar perdas a ganhar. Esta característica é geralmente associada a investidores ou participantes do mercado que preferem investimentos com retornos mais baixos e riscos relativamente conhecidos em vez de investimentos com retornos potencialmente mais elevados, mas também com maior incerteza e mais risco., o que significa que entre duas carteiras com o mesmo risco, os investidores preferem aquele com maior retorno. Como os investidores individuais têm tolerâncias de risco diferentes, Markowitz desenvolveu a fronteira eficiente, onde cada ponto ao longo da curva representa as ponderações de ativos ideais em uma carteira que dá o maior retorno esperado para a quantidade de risco. O gráfico mostra o retorno esperado em função do risco.

As carteiras à direita têm maior peso em ativos de risco, como ações e private equity. As carteiras à esquerda têm maior peso em ativos menos arriscados, como títulos. A forma ascendente da fronteira eficiente demonstra o conceito de que maior risco vem com maior retorno.

Quaisquer carteiras na fronteira eficiente são melhores do que aquelas abaixo dela. Na ilustração acima, a carteira B é objetivamente melhor do que a carteira A porque tem um retorno esperado mais alto do que a carteira A para o mesmo risco. Essas carteiras na fronteira eficiente são chamadas de conjunto eficiente de Markowitz.

A melhor alocação da carteira na fronteira eficiente depende do nível de tolerância ao risco do investidor. Tanto a carteira B quanto a carteira C têm o maior retorno para o risco dado. Portanto, não podemos dizer que um é melhor do que o outro; os investidores com maior tolerância ao risco vão gostar mais de C, enquanto os investidores mais conservadores vão gostar mais de B.

Recursos adicionais

CFI é o provedor oficial do Capital Markets &Securities Analyst (CMSA) ®Program Page - CMSAInscreva-se no programa CMSA® da CFI e torne-se um Capital Markets &Securities Analyst certificado. Avance sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para transformar qualquer pessoa em um analista financeiro de classe mundial.

Para ajudá-lo a se tornar um analista financeiro de classe mundial e avançar em sua carreira com seu potencial máximo, esses recursos adicionais serão muito úteis:

- Efficient FrontierEfficient FrontierUma fronteira eficiente é um conjunto de carteiras de investimentos que devem fornecer os maiores retornos em um determinado nível de risco. Um portfólio

- James TobinJames TobinBorn em 5 de março, 1918, James Tobin é um economista americano que recebeu o Prêmio Nobel por seu trabalho e análise de mercados financeiros e

- Valor esperadoValor esperado Valor esperado (também conhecido como EV, expectativa, média, ou valor médio) é um valor médio de longo prazo de variáveis aleatórias. O valor esperado também indica

- Joseph StiglitzJoseph StiglitzJoseph Stiglitz (Joseph Eugene Stiglitz) é um renomado economista americano. Em 2001, Stiglitz recebeu o Prêmio Nobel de Economia por

-

O que são mandatos de portfólio de renda fixa?

Os mandatos da carteira de renda fixa referem-se ao conjunto de regras que devem ser seguidas ao investir em uma variedade de títulos de renda fixa. Um título de renda fixa é aquele que dá ao investid

-

O que é a Teoria Moderna de Portfólio (MPT)?

A Modern Portfolio Theory (MPT) refere-se a uma teoria de investimento que permite aos investidores montar uma carteira de ativos que maximize o retorno esperado para um determinado nível de risco. A

investir

- Carteira Financeira

- Um olhar sobre a teoria do portfólio pós-moderno

- Teoria de portfólio moderna:o básico

- Gestão de portfólio e risco

- Guia do Iniciante para Diversificação de Portfólio

- Equilibrando Risco e Retorno:Resistindo a Ciclos de Mercado

- Como comprar uma casa afeta seu portfólio

- O mercado está no auge? Por que seu portfólio deve ser diversificado

-

Como proteger seu portfólio de aposentadoria à prova de recessão

Como proteger seu portfólio de aposentadoria à prova de recessão A volatilidade do mercado no último ano fez com que muitos baby boomers se esforçassem para descobrir a melhor forma de proteger sua carteira de aposentadoria. Com a possibilidade de uma recessão cheg...

-

O que é um benchmark?

O que é um benchmark? Um benchmark é uma medida usada por investidores individuais e institucionais para analisar o risco e o retorno de uma carteira para entender como ela está se saindo em relação a outros segmentos de m...