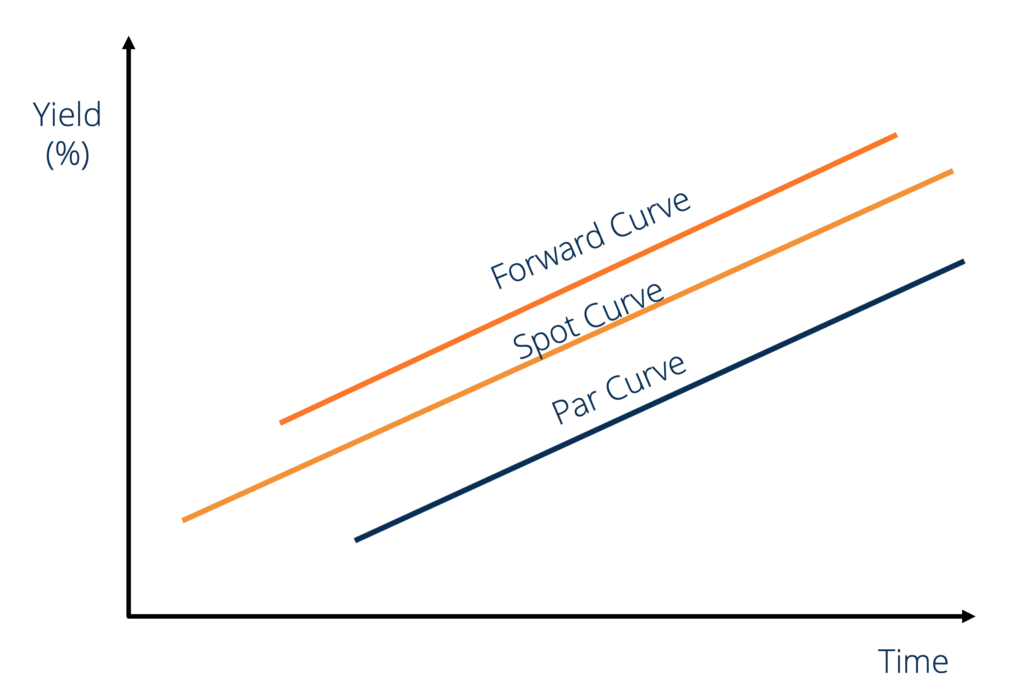

Qual é a curva direta?

A curva direta ou a curva futura são os tipos gráficos de GraphsTop 10 tipos de gráficos para apresentação de dados que você deve usar - exemplos, pontas, formatação, como usá-los para uma comunicação eficaz e em apresentações. representação da relação entre o preço dos contratos futuros e futuros e contratos futuros e contratos futuros (mais comumente referidos como futuros e futuros) são contratos que são usados por empresas e investidores para se proteger contra riscos ou especular. e o tempo de vencimento dos contratos. O eixo vertical mede o preço de um contrato a termo, e o eixo horizontal mede o tempo até o vencimento desse contrato a termo.

A curva a termo é estática por natureza e representa a relação entre o preço de um contrato a termo e o tempo até o vencimento desse contrato a termo em um ponto específico do tempo. Quando o Spot Rave está inclinado para cima, a curva para frente estará acima dela, e a curva par estará abaixo dela. A imagem abaixo ilustra isso.

O que são contratos de encaminhamento?

Um contrato a termo é um compromisso de vender ou comprar mercadorias por um preço especificado em uma data futura. Um contrato a termo compreende dois componentes principais:

- A duração do prazo, ou seja, quão longe no futuro a transação ocorrerá.

- O preço PriceSpot Price O preço spot é o preço de mercado atual de um título, moeda, ou mercadoria disponível para compra / venda para liquidação imediata. Em outras palavras, é o preço pelo qual os vendedores e compradores avaliam um ativo agora., ou seja, a que preço a transação acontecerá.

Os contratos a termo padronizados são para valores pré-determinados e especificam apenas a duração do prazo. Por exemplo, um contrato a termo padrão de 1 onça para ouro com data de entrega em 31 de janeiro, 2019 garante ao seu detentor 1 onça de ouro em 31 de janeiro, 2019. Da mesma forma, a {31 de outubro, 2019, O contrato de 1 onça de prata} garante ao seu detentor 1 onça de prata em 31 de outubro, 2019.

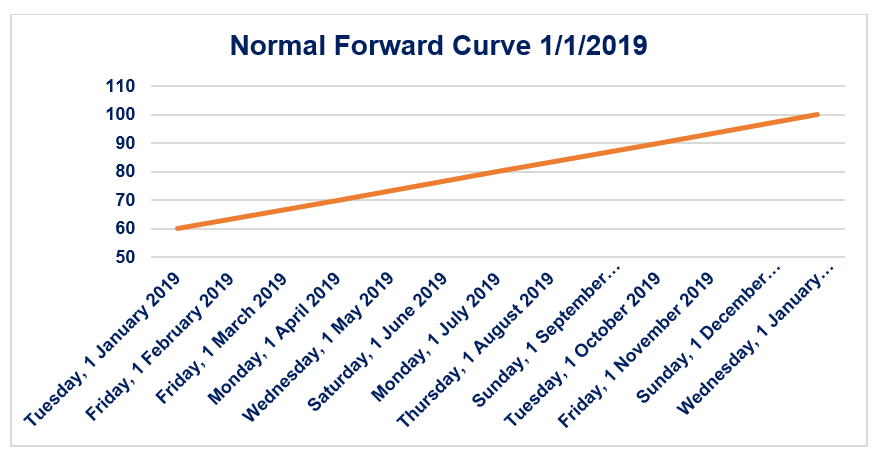

Curva Normal para Frente

A curva normal a termo é a representação gráfica da relação positiva entre o preço de um contrato a termo e o tempo até o vencimento desse contrato a termo. A curva normal para frente é uma curva positivamente inclinada no espaço de tempo-preço. Um contrato normal a termo está associado a custos de transporte líquidos positivos.

Considere a curva direta mostrada acima. Vamos supor que seja a curva direta de um contrato padrão a termo de prata. Portanto, o preço em 1º de janeiro, 2019 de {1 ° de janeiro, 2019, O contrato de 1 onça de prata} é de $ 60. É o preço à vista da prata no mercado.

De forma similar, o preço em 1º de janeiro, 2019 de {1 ° de abril, 2019, O contrato de 1 onça de prata} é de $ 70. Se o mercado de contratos a termo for eficiente (ou seja, não há espaço para arbitragem), em seguida, o custo de transporte líquido de 3 meses entre 1º de janeiro, 2019 e 1º de abril, 2019 para 1 onça de prata custa US $ 10 (ou seja, custaria ao investidor US $ 10 para armazenar 1 onça de prata para o período de 1º de janeiro, 2019 - 1º de abril, 2019).

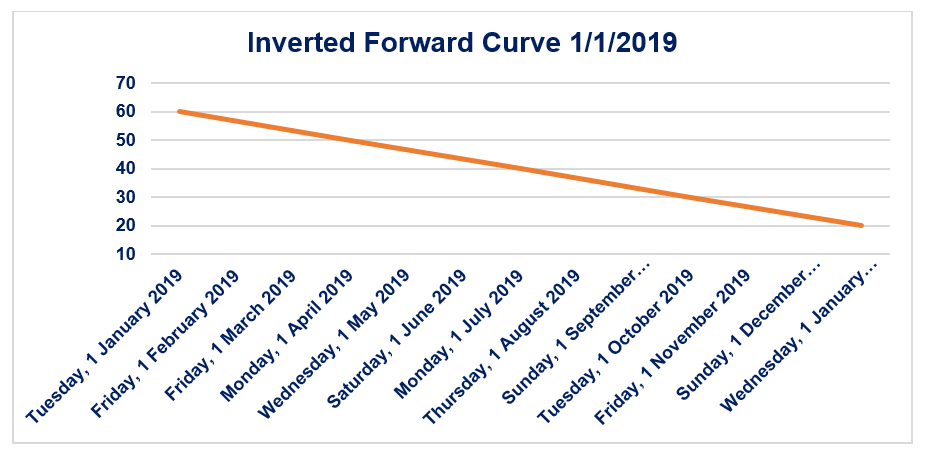

Curva para frente invertida

A curva invertida a termo é a representação gráfica da relação negativa entre o preço de um contrato a termo e o tempo até o vencimento desse contrato a termo. A curva invertida para a frente é uma curva negativamente inclinada no espaço de tempo-preço. Uma curva direta invertida está associada a custos de transporte líquidos negativos.

Considere a curva direta mostrada acima. Vamos supor que esta seja a curva direta de um contrato padrão a termo de prata. Portanto, o preço em 1º de janeiro, 2019 de {1 ° de janeiro, 2019, O contrato de 1 onça de prata} é de $ 60. É o preço à vista da prata no mercado.

De forma similar, o preço em 1º de janeiro, 2019 de {1 ° de abril, 2019, O contrato de 1 onça de prata} é de $ 50. Se o mercado de contratos a termo for eficiente (ou seja, não há espaço para arbitragem), em seguida, o custo de transporte líquido de 3 meses entre 1º de janeiro, 2019 e 1º de abril, 2019 para 1 onça de prata é - $ 10 (ou seja, custaria ao investidor - $ 10 para armazenar 1 onça de prata para o período de 1º de janeiro, 2019 - 1º de abril, 2019.)

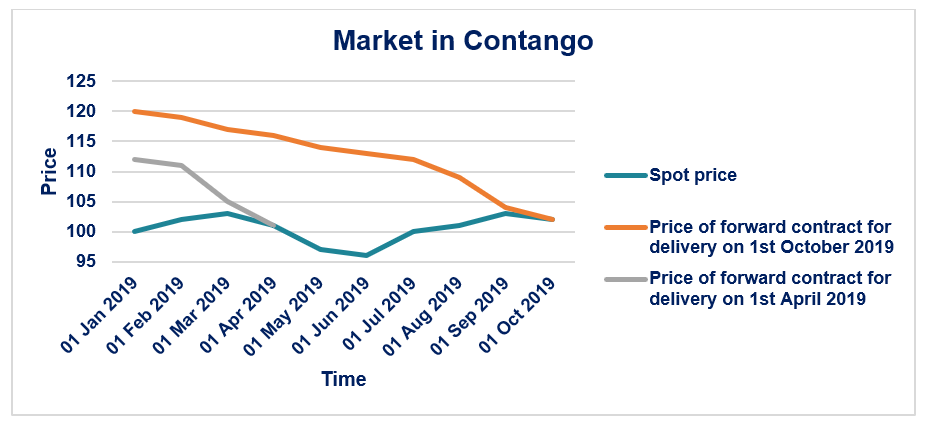

O que é a Teoria do Contango?

A Teoria do Contango afirma que o mercado atribui um prêmio aos contratos a termo sobre o preço à vista esperado dessa mercadoria na data de entrega. Se um {31 de dezembro, O contrato de 1 onça de prata} de 2019 é de US $ 100, em seguida, o preço à vista esperado de 1 onça de prata em 31 de dezembro, 2019 é menos de US $ 100. Diz-se que um mercado está em contango se o preço do contrato a termo / futuro diminuir ao longo do tempo para o preço à vista à medida que se aproxima da data de entrega.

Considere o gráfico mostrado abaixo. O preço à vista de 1 onça de prata em 1º de janeiro, 2019 é $ 100. O preço de um {1 ° de abril, 2019, Contrato de 1 onça-prata} em 1º de janeiro, 2019 é $ 112. Conforme o tempo passa e nos aproximamos cada vez mais de 1º de abril, 2019, o preço de um {1 ° de abril, 2019, O contrato de 1 onça de prata} converge (diminuindo) para o preço real ($ 101) de 1 onça de prata em 1º de abril, 2019.

O que é teoria do retrocesso?

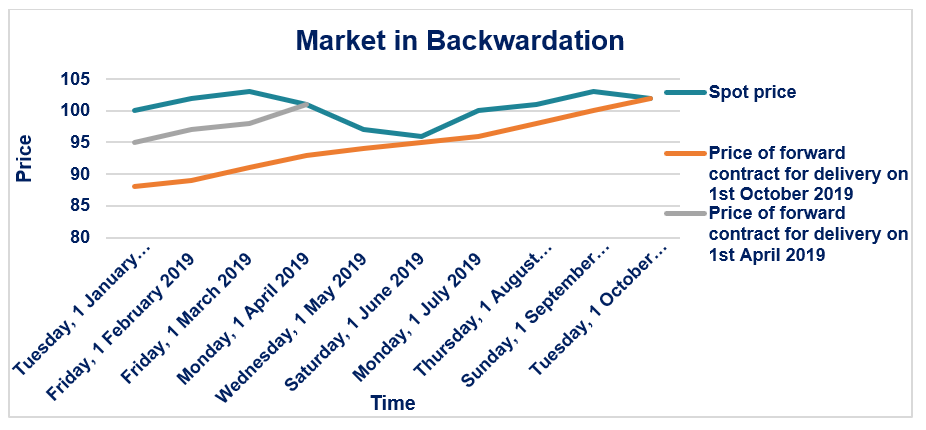

A Teoria do Backwardation afirma que o mercado atribui um prêmio negativo aos contratos futuros sobre o preço à vista esperado dessa mercadoria na data de entrega. Se um {31 de dezembro, O contrato de 1 onça de prata} de 2019 é de US $ 100, em seguida, o preço à vista esperado de 1 onça de prata em 31 de dezembro, 2019 é mais de US $ 100. Diz-se que um mercado está em backwardation se o preço do contrato a termo / futuro aumentar ao longo do tempo para o preço à vista, conforme se aproxima da data de entrega.

Considere o gráfico abaixo:O preço à vista de 1 onça de prata em 1º de janeiro, 2019 é $ 100. O preço de um {1 ° de abril, 2019, Contrato de 1 onça-prata} em 1º de janeiro, 2019 é $ 95. Conforme o tempo passa e nos aproximamos cada vez mais de 1º de abril, 2019, o preço de um {1 ° de abril, 2019, O contrato de 1 onça de prata} converge (aumentando) para o preço real ($ 101) de 1 onça de prata em 1º de abril, 2019.

Recursos adicionais

CFI é o fornecedor oficial do Financial Modeling &Valuation Analyst (FMVA) ™. Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em seu carreira em finanças. Inscreva-se hoje! programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos adicionais abaixo serão úteis:

- Arbitrage Pricing TheoryArbitrage Pricing TheoryA Arbitrage Pricing Theory (APT) é uma teoria de precificação de ativos que afirma que os retornos de um ativo podem ser previstos com a relação linear de um

- Taxa de avanço; Taxa de avanço; a taxa de avanço, em termos simples, é a expectativa calculada do rendimento de um título que, teoricamente, ocorrerá no futuro imediato, geralmente alguns meses (ou mesmo alguns anos) a partir do momento do cálculo. A consideração da taxa a termo é quase exclusivamente usada quando se fala sobre a compra de títulos do Tesouro

- Guia para negociação de commoditiesGuia para segredos de negociação de commoditiesOs comerciantes de commodities bem-sucedidos conhecem os segredos de negociação de commodities e distinguem entre os diferentes tipos de negociação de mercados financeiros. Negociar commodities é diferente de negociar ações.

- Modelos de preços de opçõesModelos de preços de opçõesModelos de preços de opções são modelos matemáticos que usam certas variáveis para calcular o valor teórico de uma opção. O valor teórico de um

-

Qual é o preço de exercício?

O preço de exercício é o preço pelo qual o titular da opção pode exercer a opção de comprar ou vender um título subjacente, dependendo se eles têm uma opção de chamada; Opção de chamada Uma opção de c

-

Qual é a curva de experiência?

Apresentado pelo Boston Consulting Group, A Curva de Experiência é um conceito que afirma que existe uma relação consistente entre a quantidade acumulada de produção de uma empresa e o custo de produç

investir

-

Qual é a curva de rendimento par?

Qual é a curva de rendimento par? A curva de rendimento nominal é uma representação gráfica que mostra o rendimento até o vencimento. Rendimento até o vencimento (YTM) Rendimento até o vencimento (YTM) - também conhecido como resgate ...

-

Qual é o preço cotado?

Qual é o preço cotado? O preço cotado é o preço mais recente - ou último - pelo qual um ativo financeiroAtivos financeirosAtivos financeiros se referem a ativos que surgem de acordos contratuais sobre fluxos de caixa futuro...