O que é o modelo Black-Scholes-Merton?

O modelo Black-Scholes-Merton (BSM) é um modelo de precificação de instrumentos financeiros. É usado para a avaliação de opções de ações. O modelo BSM é usado para determinar os preços justos das opções de ações com base em seis variáveis:volatilidadeVolatilidadeVolatilidade é uma medida da taxa de flutuações no preço de um título ao longo do tempo. Indica o nível de risco associado às mudanças de preço de um título. Os investidores e comerciantes calculam a volatilidade de um título para avaliar as variações anteriores nos preços, modelo, preço das ações subjacentes, preço de exercício Preço de exercício O preço de exercício é o preço pelo qual o titular da opção pode exercer a opção de comprar ou vender um título subjacente, dependendo, Tempo, e taxa livre de risco. Baseia-se no princípio de cobertura e foca na eliminação de riscos associados à volatilidade dos ativos subjacentes e opções de ações.

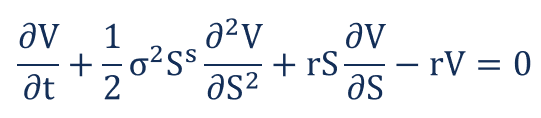

A Equação Black-Scholes-Merton

O modelo Black-Scholes-Merton pode ser descrito como uma equação diferencial parcial de segunda ordem.

A equação descreve o preço das opções de ações ao longo do tempo.

Preço de uma opção de compra

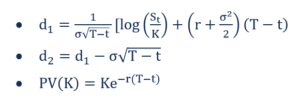

O preço de uma opção de compra C é dado pela seguinte fórmula:

Onde:

Preço de uma opção de venda

O preço de uma opção de venda P é dado pela seguinte fórmula:

Onde:

- N - Função de distribuição cumulativa da distribuição normal padrão. Representa uma distribuição normal padrão com média =0 e desvio padrão =1

- T-t - Tempo até o vencimento (em anos)

- S t - Preço à vista do ativo subjacente

- K - Preço de exercício

- r - Taxa livre de risco

- Ó - Volatilidade dos retornos do ativo subjacente

Suposições do modelo Black-Scholes-Merton

- Distribuição Lognormal :O modelo Black-Scholes-Merton assume que os preços das ações seguem uma distribuição lognormal baseada no princípio de que os preços dos ativos não podem assumir um valor negativo; eles são limitados por zero.

- Sem dividendos :O modelo BSM assume que as ações não pagam dividendos ou retornos.

- Data de validade :O modelo parte do pressuposto de que as opções só podem ser exercidas na data de vencimento ou maturidade. Portanto, não avalia com precisão as opções americanas. É amplamente utilizado no mercado de opções europeu.

- Caminhada aleatória :O mercado de ações é altamente volátil, e, portanto, um estado de passeio aleatórioTeoria do passeio aleatórioA Teoria do passeio aleatório é um modelo matemático do mercado de ações. A teoria postula que o preço dos títulos se move aleatoriamente, pois a direção do mercado nunca pode ser realmente prevista.

- Mercado sem atrito :Sem custos de transação, incluindo comissão e corretagem, é assumido no modelo BSM.

- Taxa de juros livre de risco :As taxas de juros são consideradas constantes, portanto, tornando o ativo subjacente livre de risco.

- Distribuição normal :Os retornos das ações são normalmente distribuídos. Isso implica que a volatilidade do mercado é constante ao longo do tempo.

- Sem arbitragem :Não há arbitragem. Isso evita a oportunidade de obter lucro sem risco.

Limitações do modelo Black-Scholes-Merton

- Limitado ao mercado europeu :Como mencionado anteriormente, o modelo Black-Scholes-Merton é um determinante preciso dos preços de opções europeus. Não avalia com precisão as opções de ações nos Estados Unidos. Porque parte do pressuposto de que as opções só podem ser exercidas na data de vencimento / maturidade.

- Taxas de juros livres de risco :O modelo BSM assume taxas de juros constantes, mas dificilmente é a realidade.

- Suposição de um mercado sem atrito :A negociação geralmente vem com custos de transação, como taxas de corretagem, CommissionCommissionCommission se refere à remuneração paga a um funcionário após a conclusão de uma tarefa, qual é, muitas vezes, vender um certo número de produtos ou serviços, etc. No entanto, o modelo Black Scholes Merton assume um mercado sem atrito, o que significa que não há custos de transação. Quase nunca é a realidade no mercado comercial.

- Sem devoluções :O modelo BSM assume que não há devoluções associadas às opções de ações. Não há dividendos e nem rendimentos de juros. Contudo, não é o caso no mercado de negociação real. A compra e venda de opções tem como foco principal o retorno.

Mais recursos

A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ™ Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos serão úteis:

- Retorno composto continuamenteRetorno composto continuamenteRetorno composto continuamente é o que acontece quando os juros ganhos em um investimento são calculados e reinvestidos na conta por um número infinito de períodos. Os juros são calculados sobre o valor do principal e os juros acumulados ao longo dos períodos dados

- Opções:opções de compra e venda:opção de compra e venda Uma opção é um contrato derivativo que dá ao titular o direito, mas não a obrigação, comprar ou vender um ativo em certa data a um preço especificado.

- Taxa livre de risco Taxa livre de risco A taxa de retorno livre de risco é a taxa de juros que um investidor pode esperar ganhar em um investimento que apresenta risco zero. Na prática, a taxa livre de risco é comumente considerada igual aos juros pagos em um título do Tesouro do governo de 3 meses, geralmente, o investimento mais seguro que um investidor pode fazer.

- Preço SpotSpot PriceO preço spot é o preço de mercado atual de um título, moeda, ou mercadoria disponível para compra / venda para liquidação imediata. Em outras palavras, é o preço pelo qual os vendedores e compradores avaliam um ativo agora.

-

Qual é o preço de exercício?

O preço de exercício é o preço pelo qual o titular da opção pode exercer a opção de comprar ou vender um título subjacente, dependendo se eles têm uma opção de chamada; Opção de chamada Uma opção de c

-

O que é o modelo McKinsey 7S?

O modelo McKinsey 7S se refere a uma ferramenta que analisa o projeto organizacional de uma empresa. O objetivo do modelo é descrever como a eficácia pode ser alcançada em uma organização por meio das

Artigos em Destaque

-

Qual é o preço da oferta?

Qual é o preço da oferta? O preço da oferta é o preço por ação dos títulos emitidos publicamente, definido por um subscritor e pelo qual as ações estão disponíveis para compra. Embora o termo seja usado principalmente no conte...

-

Qual é o preço cotado?

Qual é o preço cotado? O preço cotado é o preço mais recente - ou último - pelo qual um ativo financeiroAtivos financeirosAtivos financeiros se referem a ativos que surgem de acordos contratuais sobre fluxos de caixa futuro...