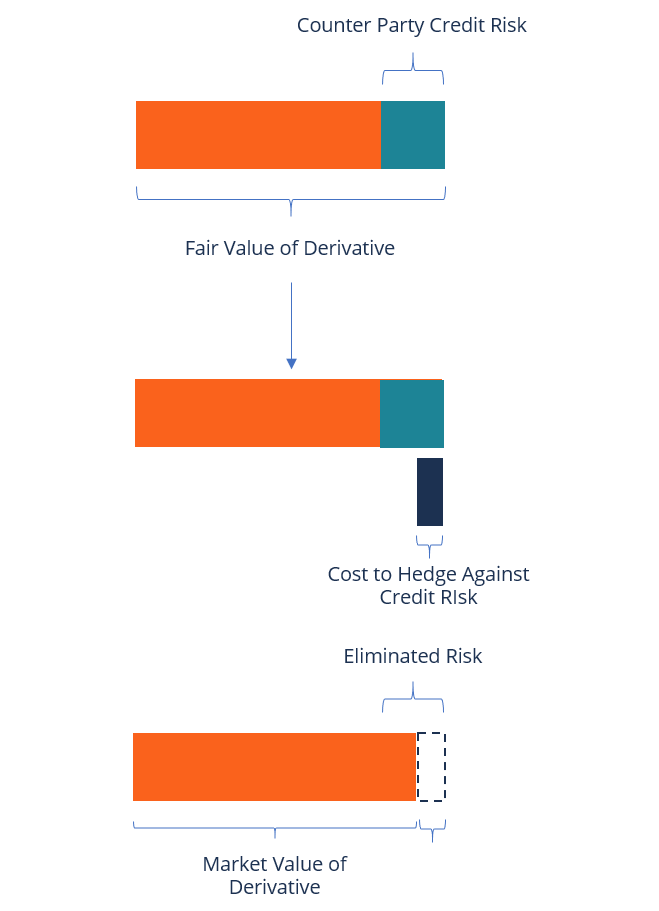

O que é ajuste de avaliação de crédito (CVA)?

O Ajuste de Avaliação de Crédito (CVA) é o preço que um investidor pagaria para cobrir o risco de crédito da contraparte de um instrumento derivativo. Derivativos Os derivados são contratos financeiros cujo valor está vinculado ao valor de um ativo subjacente. Eles são instrumentos financeiros complexos. Reduz a marcação a valor de mercado de um ativo pelo valor do CVA.

O ajuste de avaliação de crédito foi introduzido como um novo requisito para contabilização do valor justo durante a crise financeira global de 2007/08. Desde a sua introdução, atraiu dezenas de participantes do mercado de derivativos, e a maioria deles incorporou o CVA na precificação do negócio.

Fórmula para cálculo do ajuste de avaliação de crédito

A fórmula para calcular o CVA é escrita da seguinte forma:

Onde:

- T =período de vencimento da transação mais longa

- B t =Valor futuro de uma unidade da moeda base investida na taxa de juros atual no vencimento T

- R =Fração do valor da carteira que pode ser removida em caso de inadimplência

- T =Tempo de default

- d PD (0, t) =probabilidade neutra ao risco de inadimplência da contraparte (entre os tempos s e t)

- E (t) =Exposição no momento T

Histórico de ajuste de avaliação de crédito

O conceito de gestão de risco de crédito, que inclui ajuste de avaliação de crédito, foi desenvolvido devido ao aumento do número de inadimplências de países e corporações e precipitações financeiras. Escândalos de Contabilidade de Topo As últimas duas décadas viram alguns dos piores escândalos de contabilidade da história. Bilhões de dólares foram perdidos como resultado desses desastres financeiros. Nisso. Recentemente, houve casos de inadimplência de entidades soberanas, como Argentina (2001) e Rússia (1998). Ao mesmo tempo, um grande número de grandes empresas faliram antes, no decorrer, e após a crise financeira de 2007/08, incluindo WorldCom, Irmãos Lehman, e Enron.

Inicialmente, pesquisa em risco de créditoRisco de créditoRisco de crédito é o risco de perda que pode ocorrer pela falha de qualquer parte em cumprir os termos e condições de qualquer contrato financeiro, principalmente, centrado na identificação de tal risco. Especificamente, o foco estava no risco de crédito da contraparte, que se refere ao risco de uma contraparte não cumprir suas obrigações financeiras.

Antes da crise financeira de 2008, participantes do mercado trataram grandes contrapartes de derivativos como grandes demais para falir e, Portanto, nunca considerou o risco de crédito da contraparte. O risco foi frequentemente ignorado devido à alta classificação de crédito das contrapartes e ao pequeno tamanho das exposições a derivativos. O pressuposto era que as contrapartes não poderiam entrar em default em suas obrigações financeiras como outras partes.

Contudo, durante a crise financeira de 2008, o mercado experimentou dezenas de colapsos corporativos, incluindo grandes contrapartes de derivativos. Como resultado, os participantes do mercado começaram a incorporar o ajuste de avaliação de crédito ao calcular o valor do mercado de balcãoOver-the-Counter (OTC) Over-the-Counter (OTC) é a negociação de títulos entre duas contrapartes executada fora das bolsas formais e sem o supervisão de um regulador de câmbio. A negociação OTC é feita em mercados de balcão (um local descentralizado sem localização física), por meio de redes de revendedores. instrumentos derivativos.

Desafios para o risco de crédito da contraparte

Os instrumentos derivados podem ser classificados como unilaterais ou bilaterais, dependendo da natureza do pagamento.

1. Instrumentos derivados unilaterais

Para um titular de instrumento derivado unilateral, a exposição à perda ocorre se uma contraparte entrar em default em suas obrigações financeiras. O valor da perda em que um investidor incorre é igual ao valor justo do instrumento no momento da inadimplência.

2. Instrumentos derivados bilaterais

Os derivados bilaterais são mais complexos do que os derivados unilaterais, uma vez que o primeiro inclui risco de contraparte bidirecional. Isso significa que tanto a contraparte quanto o investidor estão expostos ao risco da contraparte. A vantagem dos derivativos bilaterais é que o derivado pode adotar uma posição ativa ou passiva em qualquer data de avaliação.

Por exemplo, se a contraparte A estiver em uma posição de ativo positiva hoje, é exposto à Contraparte B. Se A não cumprir sua obrigação, ele deverá o ativo positivo a B. O mesmo se aplica se B estiver em uma posição passiva negativa porque, em caso de inadimplência, ele deve a posição de responsabilidade negativa a A.

Métodos de avaliação CVA

Existem vários métodos que são usados para avaliar os derivados, e variam de metodologias simples a avançadas. Determinar o método de ajuste de avaliação de crédito a ser usado depende da sofisticação da organização e dos recursos disponíveis para os participantes do mercado.

1. Abordagem simples

O método simples calcula a marcação ao valor de mercado do instrumento. O cálculo é então repetido para ajustar as taxas de desconto pelo spread de crédito da contraparte. Calcule a diferença entre os dois valores resultantes para obter o ajuste de avaliação de crédito.

2. Avaliação do tipo de troca

O tipo de troca é uma metodologia de ajuste de avaliação de crédito mais complexa que requer conhecimento avançado de avaliações de derivativos e acesso a dados de mercado específicos. Ele usa o spread de crédito da contraparte para estimar o valor de reposição do ativo.

3. Modelagem de simulação

Isso envolve a simulação de fatores de risco de mercado e cenários de fatores de risco. Os derivados são então reavaliados usando vários cenários de simulação. O perfil de exposição esperado de cada contraparte é determinado pela agregação da matriz resultante. O perfil de exposição esperado de cada contraparte é ajustado para derivar o perfil de exposição esperado garantido.

Mais recursos

Esperamos que você tenha gostado da explicação do CFI sobre um ajuste de avaliação de crédito. A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ™ Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos serão úteis:

- Risco de base Risco de base O risco de base é o risco de que o preço futuro não se mova normalmente, correlação constante com o preço do ativo subjacente, de modo a negar a eficácia de uma estratégia de hedge em minimizar a exposição do trader a perdas potenciais. O risco de base é aceito na tentativa de evitar o risco de preço.

- Credit Default Swap (CDS) Credit Default Swap Um credit default swap (CDS) é um tipo de derivativo de crédito que fornece ao comprador proteção contra inadimplência e outros riscos. O comprador de um CDS faz pagamentos periódicos ao vendedor até a data de vencimento do crédito. No acordo, o vendedor comete isso, se o emissor da dívida entrar em default, o vendedor pagará ao comprador todos os prêmios e juros

- Arranjo de hedge Arranjo de hedge Arranjo de hedge refere-se a um investimento cujo objetivo é reduzir o nível de riscos futuros no caso de uma movimentação adversa do preço de um ativo. O hedge fornece uma espécie de cobertura de seguro para proteger contra perdas de um investimento.

- Opções:opções de compra e venda:opção de compra e venda Uma opção é um contrato derivativo que dá ao titular o direito, mas não a obrigação, comprar ou vender um ativo em certa data a um preço especificado.

-

O que é VantageScore 3.0?

Embora a pontuação FICO continue sendo o modelo de pontuação de crédito mais popular nos EUA, o VantageScore está crescendo rapidamente como favorito entre os credores. Desenvolvido em conjunto pel

-

O que é crédito rotativo?

Há muitas maneiras de obter financiamento no mundo de hoje. O crédito rotativo é uma ótima maneira de fazer isso, e há muitas maneiras de acessar esse tipo de crédito. Pronto para saber mais sobre

investir

-

Qual é a probabilidade de inadimplência?

Qual é a probabilidade de inadimplência? A probabilidade de inadimplência (PD) é a probabilidade de inadimplência de um tomador ou devedor; O tempo de ocorrência de um padrão varia, dependendo dos termos acordados entre o credor e o devedor....

-

O que é avaliação de ações?

O que é avaliação de ações? Todo investidor que deseja vencer o mercado deve dominar a habilidade de avaliação de ações. Essencialmente, a avaliação de ações é um método de determinação do valor intrínseco. Valor intrínseco. O v...