O que é Call Ratio Back Spread?

p

p A maior volatilidade no preço das ações subjacentes é uma vantagem para a estratégia de back spread de call ratio, provavelmente ajudará a maximizar os ganhos.

p A “proporção” no nome da estratégia de opção se refere ao fato de que uma proporção de 2:1 de opções de compra compradas para opções de compra vendidas é empregada. É referido como um "spread back" porque é comumente empregado com opções de longo prazo ou "back-month", proporcionando assim mais tempo para a negociação trabalhar a favor do investidor.

p

p

p

p A maior volatilidade no preço das ações subjacentes é uma vantagem para a estratégia de back spread de call ratio, provavelmente ajudará a maximizar os ganhos.

p A “proporção” no nome da estratégia de opção se refere ao fato de que uma proporção de 2:1 de opções de compra compradas para opções de compra vendidas é empregada. É referido como um "spread back" porque é comumente empregado com opções de longo prazo ou "back-month", proporcionando assim mais tempo para a negociação trabalhar a favor do investidor.

p

p

Resumo

- Um back spread de call ratio é uma estratégia de negociação de opções de alta que envolve tanto a compra quanto a venda de opções de compra.

- A combinação de opções compradas e vendidas limita o risco, ao mesmo tempo que mantém o potencial de lucro teoricamente ilimitado.

- O uso da estratégia de back spread de call ratio pode ser aprimorado colocando o call spread em lugar de um crédito líquido.

Empregando o Call Ratio Back Spread

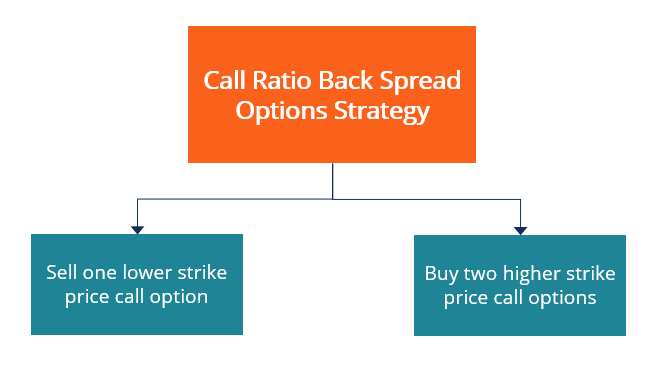

p A estratégia de call ratio back spread é implementada da seguinte forma:- Você lança (vende) uma opção de compra com preço de exercício mais baixo.

- Você compra duas opções de preço de exercício mais alto.

Potencial de lucro

p Há um lucro potencial teoricamente ilimitado de um aumento no preço das ações subjacentes, graças à compra de duas opções de chamada, o que torna a estratégia uma posição de compra líquida longa. p Se você puder estabelecer esta posição de spread de chamada para um crédito líquido, então, também há lucro potencial, mesmo se o preço das ações subjacentes cair em vez de subir. Se no momento em que todas as opções expirarem, o preço das ações está abaixo do preço de exercício Preço de exercício O preço de exercício é o preço pelo qual o titular da opção pode exercer a opção de comprar ou vender um título subjacente, dependendo da opção de compra que foi vendida, então todas as opções irão expirar sem valor, mas você manterá o crédito recebido quando a posição foi estabelecida. p Não há lucro potencial de um movimento negativo se a posição for estabelecida com um débito líquido, mas a perda máxima é limitada ao valor do débito líquido incorrido quando a estratégia foi implementada. pRisco máximo

p A perda potencial máxima ocorre se, no momento do vencimento das opções, o preço da ação subjacente é o preço de exercício mais alto das duas opções de compra que foram adquiridas. O montante máximo de perda nesse ponto será igual à diferença entre os preços de exercício da opção de compra comprada e vendida e menos o crédito líquido recebido ao estabelecer a posição ou mais o débito líquido incorrido ao estabelecer a posição. pExemplo

p Suponha que a ação subjacente está sendo negociada a $ 32 por ação quando um negociante implementa a estratégia de back spread de call ratio vendendo uma opção de compra com um preço de exercício de $ 30 e comprando duas opções de compra com um preço de exercício de $ 35. Existem quatro cenários possíveis que podem se desdobrar para o trader, do seguinte modo: p 1 Perda Máxima :Se as ações subjacentes estiverem sendo negociadas a $ 35 por ação quando as opções expirarem, então ambas as chamadas de preço de exercício de $ 35 adquiridas expirarão sem valor, enquanto a opção de preço de exercício de $ 30 que foi vendida está dentro do dinheiro com um valor intrínseco Valor intrínseco O valor intrínseco de um negócio (ou qualquer título de investimento) é o valor presente de todos os fluxos de caixa futuros esperados, descontados à taxa de desconto apropriada. Ao contrário das formas relativas de avaliação que olham para empresas comparáveis, a avaliação intrínseca considera apenas o valor inerente de um negócio por si só. de $ 500 para o comprador da opção. Assim, custará ao trader que emprega a estratégia de spread back spread de call ratio $ 500 para fechar sua posição. p 2 Empatar :Se, no momento do vencimento das opções, o estoque subjacente está em $ 40 por ação, então a chamada vendida mostrará $ 1, Perda de 000, mas as ligações compradas, combinado, mostrará um $ 1, Lucro 000. p 3 Lucro Máximo :O lucro máximo do back spread de call ratio é alcançado quando o preço das ações subjacentes sobe acima de $ 40 por ação. Além de tal ponto, o valor intrínseco das duas opções de compra adquiridas será maior do que a perda de valor intrínseca incorrida da opção de compra com preço de exercício mais baixo que foi vendida. p 4. Se, na expiração, o preço das ações subjacentes caiu para menos de $ 30 por ação, então todas as opções expiram sem valor, e se o negociante gera um pequeno lucro ou incorre em uma pequena perda depende se o spread da chamada foi implementado com um crédito líquido ou um débito líquido. pSaber mais

p A CFI é a fornecedora oficial da Página do Programa Global Markets &Securities Analyst (CMSA) ™ - CMSA Inscreva-se no programa CMSA® da CFI e torne-se um Analista de Mercado de Capitais e Valores Mobiliários certificado. Avance na sua carreira com os nossos programas e cursos de certificação. programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos CFI adicionais abaixo serão úteis:- Os profissionais de finanças corporativas referem-se regularmente aos mercados como otimistas e baixistas com base em movimentos de preços positivos ou negativos. Um mercado em baixa é normalmente considerado como existente quando houve uma queda de preço de 20% ou mais desde o pico, e um mercado em alta é considerado uma recuperação de 20% do fundo do mercado.

- Preço de chamada Preço de chamada Um preço de chamada se refere ao preço que uma ação preferencial ou emissor de títulos pagaria aos compradores se eles optassem por resgatar o título resgatável

- No Dinheiro (ATM) No Dinheiro (ATM) No Dinheiro (ATM) descreve uma situação em que o preço de exercício de uma opção é igual ao preço de mercado atual do ativo subjacente. É um conceito de

- Opções:opções de compra e venda:opção de compra e venda Uma opção é um contrato derivativo que dá ao titular o direito, mas não a obrigação, comprar ou vender um ativo em certa data a um preço especificado.

-

O que é Spread Trading?

A negociação por spread - também conhecida como negociação de valor relativo - é um método de negociação que envolve um investidor simultaneamente comprando um título e vendendo um título relacionado.

-

O que é a taxa de volatilidade?

O índice de volatilidade se refere a uma medida técnica das variações nos preços de um determinado título. Ele permite que investidores e comerciantes identifiquem padrões de preços. É usado em anális

investir

-

O que são opções exóticas?

O que são opções exóticas? As opções exóticas são as classes de opções:Opções:Compra e Venda. Uma opção é um contrato derivativo que dá ao titular o direito, mas não a obrigação, comprar ou vender um ativo em certa data a um pr...

-

O que é Hedge Ratio?

O que é Hedge Ratio? p O índice de hedge é o índice ou valor comparativo do hedge de uma posição aberta em relação à posição geral. É uma estatística de gerenciamento de risco importante que é usada para medir a extensão ...