Z-IRAs Desmistificados – DUPE

Índice

Visão geral rápida dos tipos de IRA

Parte 1: IRAs

Parte 2: Planos 401(k), 403(b) e 529

Parte 3: Plano 529:regras e requisitos

Parte 4: Aconselhamento de aposentadoria para mulheres investidoras

Parabéns! Se você leu até aqui, você ganha um IRA grátis!

Baixe este e-book gratuito

O que é um IRA?

Uma conta de aposentadoria individual (IRA) é uma maneira com vantagens fiscais para os indivíduos economizarem para a aposentadoria. Um IRA em si não é um investimento – em vez disso, é um tipo de conta que contém investimentos na forma de ações, títulos, fundos mútuos, etc.

E está se tornando mais importante para os trabalhadores americanos. Vinte anos atrás, os ativos em IRAs representavam apenas 21% de nossas economias de aposentadoria. Hoje, os fundos do IRA representam mais de um terço dessa economia, ou US$ 9,3 trilhões.

Por que o aumento da popularidade?

O cenário do trabalho americano e das economias de aposentadoria está mudando. Os funcionários hoje são mais propensos a pular de emprego em emprego, o que torna um IRA uma ferramenta de investimento atraente:ao contrário de um 401(k), não está vinculado a um empregador.

E os próprios veículos de aposentadoria patrocinados pelo empregador podem ser mais difíceis de encontrar. Com o surgimento da “economia gig”, mais trabalhadores do que nunca estão trabalhando como autônomos ou contratados, o que significa que eles precisam criar benefícios como contas de aposentadoria por conta própria – exatamente o que o IRA permite.

Mesmo que os IRAs estejam se tornando mais relevantes do que nunca, até 45% das pessoas acham que são muito complicados de entender. Considerando que quase quatro em cada cinco de nós estão pelo menos um pouco preocupados com o fato de não termos dinheiro suficiente para a aposentadoria – e 21% de nós não têm nada economizado para a aposentadoria – é hora de preencher a lacuna de conhecimento.

Mais uma coisa:há uma boa chance de que a Previdência Social não seja tão robusta no futuro quanto é agora, o que significa que agora é a hora de aprender tudo o que puder sobre IRAs para se preparar para um bem-sucedido e bem financiado aposentadoria.

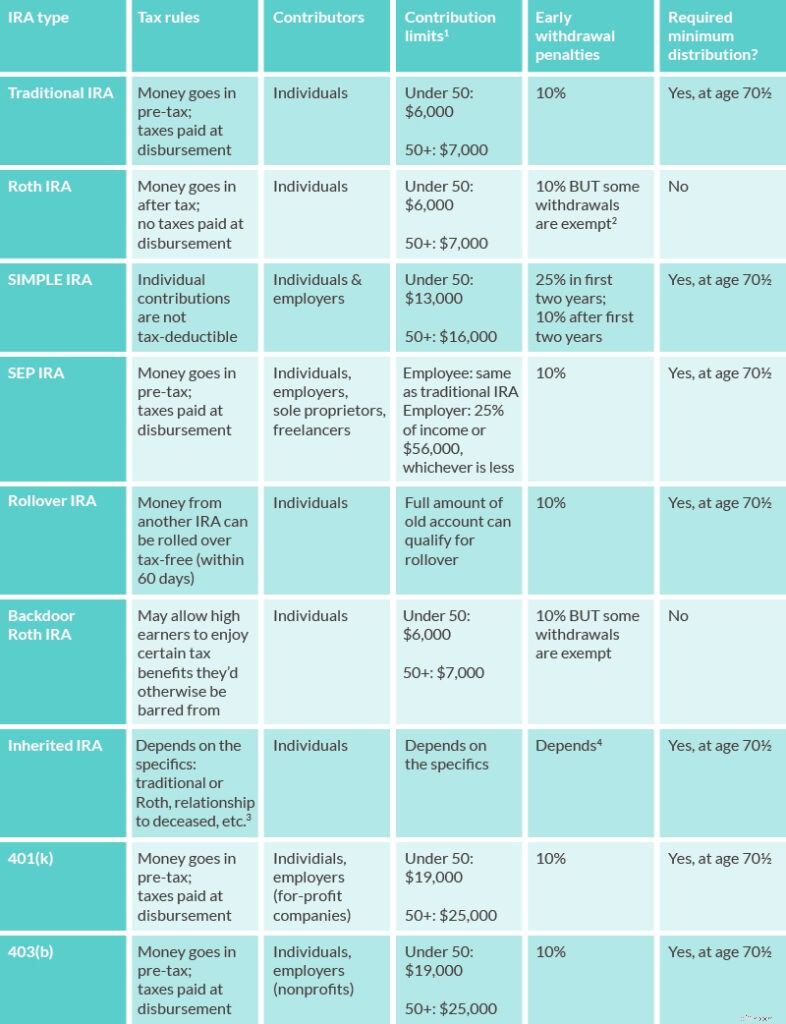

Visão geral rápida dos tipos de IRA

Como você verá neste guia, existem vários tipos de IRA, cada um com seu próprio conjunto de regras. Entraremos nos detalhes de cada um abaixo, mas aqui está um guia rápido de como cada tipo de IRA funciona para que você possa começar a ter uma ideia de qual IRA pode ser melhor para você.

1, 2, 3, 4

Conta de Aposentadoria Individual

Já se perguntou "O que é um IRA?" Considerando abrir um IRA como parte de seu planejamento de aposentadoria, mas não sabe como funciona um IRA? Não sabe a diferença entre os vários tipos de IRA? Preocupado com as taxas do IRA? E todas aquelas regras confusas do IRA? Nunca tema. Este guia irá delinear o básico para ajudá-lo a entender qual IRA é melhor para você. Você estará passando por discussões de IRAs “tradicionais vs. Roth” em pouco tempo.

Parte 1:IRAs

Como funciona um IRA?

Tal como acontece com a maioria das coisas financeiras, existem muitas regras que regem como funcionam os IRAs. Aqui estão os básicos:

- Você abre um IRA quando está ganhando dinheiro.

- Você contribui com renda para um IRA (independentemente do tipo) durante seus anos de trabalho.

- Essas contribuições são investidas de várias maneiras com o objetivo de ganhar dinheiro.

- Esses ganhos são reinvestidos, compondo o benefício.

- Dependendo do tipo de IRA, seu dinheiro é tributado antes de entrar na conta ou quando sair. Não é tributado enquanto estiver no IRA, proporcionando um crescimento livre de impostos.

- Você retira fundos do IRA quando se aposenta, para substituir sua renda.

Existem limites anuais de quanto dinheiro você pode contribuir para o seu IRA. Há também muitas regras sobre quando você pode ou deve sacar dinheiro (distribuições) e quanto você pode ou deve sacar quando o faz. Mas o conceito básico é o mesmo, independentemente do tipo de IRA que você escolher – Roth, SIMPLE, SEP ou IRA tradicional.

Quais tipos de IRA existem?

Existem vários tipos de IRAs:

- IRA tradicional

- Roth IRA

- IRA SIMPLES

- SEP IRA

- Rollover IRA

Embora existam semelhanças, cada tipo de IRA tem um conjunto diferente de regras que abrangem como é financiado, tributado e penalizado e como você recebe dinheiro. Por causa disso, não existe um único “melhor IRA”. O melhor IRA para você depende de suas necessidades, renda atual, planos de aposentadoria, idade e muito mais. Vamos dar uma olhada em cada tipo de IRA.

IRA tradicional:regras e requisitos de idade

O que é um IRA tradicional?

O IRA tradicional é um tipo de IRA que quase qualquer pessoa empregada pode abrir. Se você tem menos de 50 anos, suas contribuições para um IRA tradicional podem ser dedutíveis de impostos de até US$ 6.000 por ano a partir de 2019. Se as contribuições são dedutíveis e quanto você pode deduzir, é determinado por vários fatores:

- Seu status de arquivamento (solteiro, casado, arquivando em conjunto, etc.).

- Se você está coberto por um plano de aposentadoria patrocinado pelo empregador.

- Sua MAGI (Renda Bruta Ajustada Modificada).

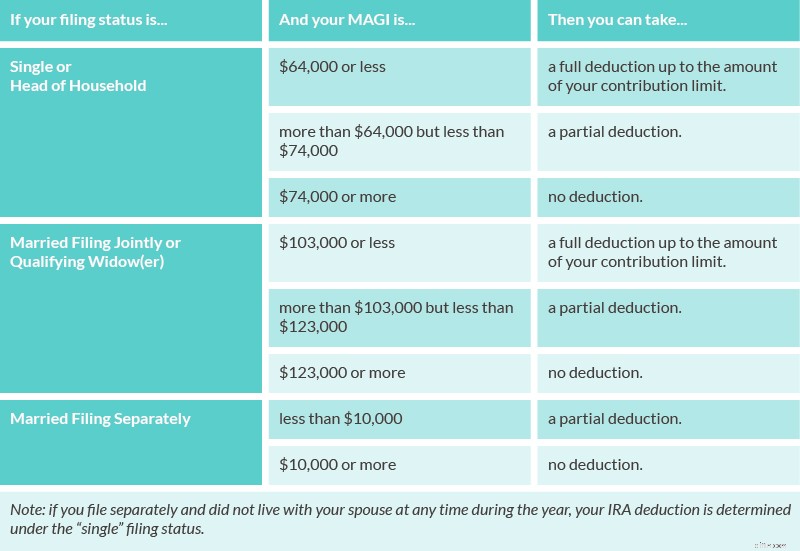

Contribuições dedutíveis do IRA

Se você está coberto por um plano de aposentadoria patrocinado pelo empregador, você pode determinar quanto de sua contribuição IRA é dedutível de impostos com base em seu MAGI. Use as regras desta tabela para ter uma ideia:

Fonte

Se você não estiver coberto por um plano de aposentadoria patrocinado pelo empregador, use as regras nesta tabela para determinar quanto de sua contribuição IRA é dedutível, com base em seu MAGI:

Fonte

Existem alguns pontos mais sutis sobre o IRA tradicional que ajudarão você a entender se é uma boa ferramenta para seus objetivos. Aqui estão alguns tiros rápidos apresentados:

- Quando você paga impostos em um IRA tradicional? As regras afirmam que você paga impostos sobre os ganhos quando saca dinheiro. As retiradas deste tipo de IRA são tributadas como renda. Portanto, qualquer que seja sua taxa de imposto de renda quando você fizer a retirada, será a taxa na qual esses fundos serão tributados.

- Existem penalidades para saques antecipados (distribuições do IRA) de um IRA tradicional? Sim. Para este tipo de IRA, você enfrentará uma penalidade de 10% por receber distribuições de IRA antes dos 59 anos e meio. Isso está em cima de quaisquer impostos que você deve. Por exemplo, se você sacasse US$ 1.000 antes dos 59 anos e meio, pagaria uma multa de US$ 100 (10% de US$ 1.000), mais os impostos que pagaria sobre os US$ 1.000 como se fossem renda. (Existem, no entanto, algumas exceções a esta regra.)

- O que é uma distribuição mínima obrigatória (RMD)? Os IRAs tradicionais estão sujeitos a um RMD. Um RMD é uma quantia em dinheiro que o IRS exige que você retire desse tipo de IRA após os 70 anos e meio. De acordo com as regras, você deve fazer seu RMD até 1º de abril do ano seguinte ao ano civil em que atingir a idade de 70½ e até 31 de dezembro em todos os anos subsequentes. Portanto, se você completou 70½ em 31 de dezembro de 2018, deve fazer seu RMD até 1º de abril de 2019. Se você completou 70½ em 1º de janeiro de 2019, você faria seu RMD até 1º de abril de 2020. Observação importante:a penalidade por não tomar seu RMD é um íngreme 50 por cento. Isso significa que se você deveria receber um RMD de $ 3.000 e não o fizesse, você deveria ao IRS $ 1.500, além de quaisquer impostos devidos sobre a distribuição.

O que é um Roth IRA? Regras e requisitos de idade

O Roth IRA, nomeado em homenagem ao senador William Roth de Delaware (retire isso na noite de curiosidades!), difere de um IRA tradicional principalmente em suas regras de tributação. As contribuições para um Roth IRA são feitas depois que você paga os impostos, portanto, não há dedução fiscal para suas contribuições. No entanto, seu investimento cresce isento de impostos e as retiradas (distribuições do IRA) não são tributadas.

Um bom benefício desse tipo de IRA:não há limite de idade para quem pode abrir ou fazer contribuições para um Roth IRA. Portanto, enquanto você estiver trabalhando, poderá continuar contribuindo para o seu Roth IRA.

Além da tributação, outra diferença entre o Roth e o IRA tradicional é a regra sobre quem pode fazer contribuições. Pessoas com altos rendimentos podem ser limitadas ou restritas em suas contribuições para um Roth IRA. Esta tabela pode ajudá-lo a determinar se seus limites de contribuição Roth IRA são afetados por sua renda. Se você está limitado por causa de uma alta renda, veja a seção abaixo sobre como abrir backdoor Roth IRAs.

A maioria dos ganhadores, no entanto, é elegível para abrir esse tipo de IRA. E há vários benefícios em fazer isso, incluindo estes:

- As distribuições não são tributadas quando retiradas . Ao contrário das distribuições tradicionais do IRA, as distribuições do Roth IRA não são tributadas quando são retiradas. Isso torna o Roth IRA um tipo de investimento atraente para trabalhadores mais jovens. Supondo que você ganhe mais à medida que sua carreira avança, você estará em uma faixa de imposto mais alta quando se aposentar do que quando contribuir com os fundos. Isso pode se traduzir em economias fiscais significativas.

- Você pode retirar contribuições isentas de impostos a qualquer momento . São apenas contribuições, não juros que você ganhou.

- Sob certas circunstâncias, as distribuições desse tipo de IRA podem ser feitas antes da aposentadoria . Outra vantagem de um Roth IRA é que você pode fazer o que é chamado de “distribuições qualificadas” de contribuições e ganhos antes de se aposentar sem pagar impostos federais ou multa por retirada antecipada. Uma distribuição qualificada é aquela que segue as duas regras a seguir:primeiro , a distribuição acontece pelo menos cinco anos após a abertura do Roth IRA. E segundo , você tem pelo menos 59½ quando saca fundos; OU você tira $ 10.000 ou menos para comprar ou reconstruir uma primeira casa para você, seu filho ou seu neto; OU você se tornou deficiente; OU a distribuição é feita ao seu espólio após sua morte.

- Não há distribuição mínima obrigatória após os 70 anos e meio . As regras do Roth IRA não exigem um RMD após os 70 anos e meio. Isso significa que você não precisa se preocupar com a possibilidade de penalidades por não receber uma distribuição. Isso também significa que você pode contribuir para um Roth IRA por mais tempo do que com outros tipos de IRA. Finalmente, nenhum RMD significa que um Roth IRA pode ser um veículo para passar fundos para seus herdeiros, embora haja algum debate sobre se é o melhor tipo de IRA para isso.

O que é um backdoor Roth IRA?

Mencionamos acima que há um limite superior de renda para quem pode abrir um Roth IRA:se você ganhar muito dinheiro, esse tipo de IRA não estará disponível para você. Mas se você estiver disposto a dar alguns passos extras, poderá financiar o que às vezes é chamado de “backdoor IRA” ou “backdoor Roth”.

O backdoor IRA tornou-se possível em 2010, quando as mudanças nas regras tributárias removeram os limites de renda para converter um IRA tradicional em um Roth IRA. Então, essencialmente, os ricos que desejam entrar na “porta dos fundos” do jogo Roth IRA podem fazer o seguinte:

- Abra e contribua para um IRA regular.

- Preencha o formulário fiscal 8606 para tornar essas contribuições não dedutíveis.

- Converta o IRA normal em um Roth IRA. (Isso pode ser possível em apenas alguns dias.)

Antes de aproveitar a chance de experimentar o backdoor Roth IRA, reserve um tempo para considerar algumas coisas:

- Mudanças na legislação tributária . A revisão mais recente entrou em vigor em 1º de janeiro de 2018. Até o momento, os Roth IRAs de backdoor ainda são legais (embora um pouco complicados) - mas se você tiver alguma dúvida, consulte um contador para garantir que sua estratégia seja dentro das regras.

- Esta pode não ser a melhor jogada para todos . O IRA backdoor pode oferecer economia de impostos se você for um grande ganhador. Mas não é certo para todos. Se você não tiver certeza se isso pode ajudá-lo, faça uma pesquisa no Google ou fale com seu contador.

IRA SIMPLES:Regras e requisitos de idade

O que é um IRA SIMPLES? Em primeiro lugar, note que SIMPLE é um acrônimo. Um IRA SIMPLES é um Plano de Incentivo à Poupança para IRA de Funcionários.

Na prática, é um tipo de plano de aposentadoria patrocinado pelo empregador que permite que os funcionários contribuam com uma parte de sua renda antes dos impostos. Os empregadores são obrigados a fazer contribuições para um IRA SIMPLES igualando as contribuições de seus trabalhadores ou fazendo contribuições anuais, independentemente de os trabalhadores contribuírem ou não.

Para ser elegível para um SIMPLE IRA, as regras afirmam que você deve…

- Ganharam pelo menos US$ 5.000 em dois anos anteriores.

- Espere ganhar pelo menos US$ 5.000 este ano.

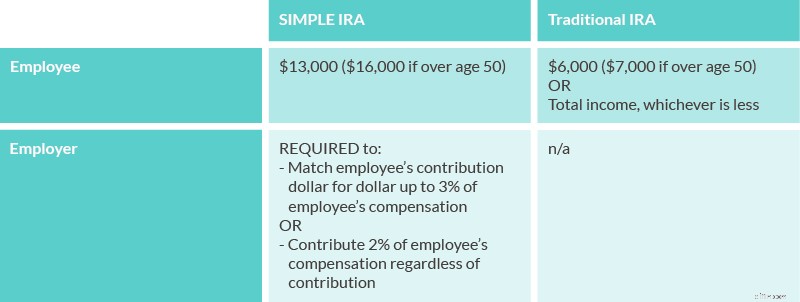

IRA SIMPLES x IRA tradicional

A principal diferença entre um SIMPLE IRA e um IRA tradicional é que seu empregador tem que abrir um SIMPLE IRA, enquanto você mesmo abre um IRA tradicional. Existem também diferenças nos limites de contribuição do IRA entre um IRA SIMPLE e tradicional, conforme descrito abaixo.

Fonte

Finalmente, os impostos e penalidades são diferentes para IRAs SIMPLES e tradicionais:

- As contribuições de funcionários NÃO são dedutíveis de impostos para IRAs SIMPLES. (Exceção:se você for um único proprietário, eles podem ser.)

- Se você sacar fundos antecipadamente de um SIMPLE IRA dentro de dois anos da primeira contribuição do seu empregador, a multa por saque antecipado é de 25%. Depois disso, é apenas 10 por cento (em comparação com um IRA tradicional, onde é sempre 10 por cento).

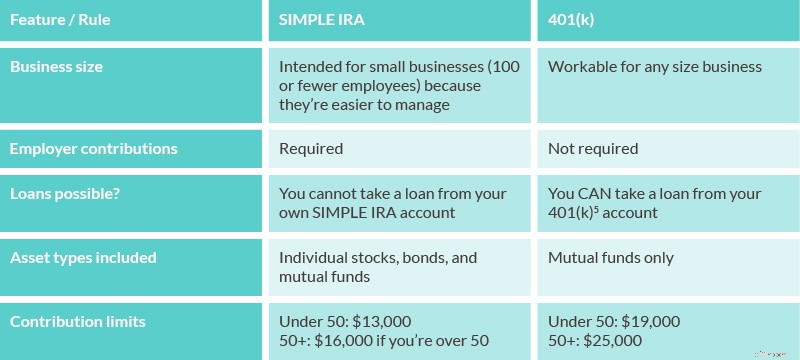

IRA SIMPLES vs. 401(k)

Se você já teve um 401(k), provavelmente está se perguntando como o SIMPLE IRA é diferente. Aqui está uma visão geral:

5

Então aí está – o (tudo menos) SIMPLE IRA.

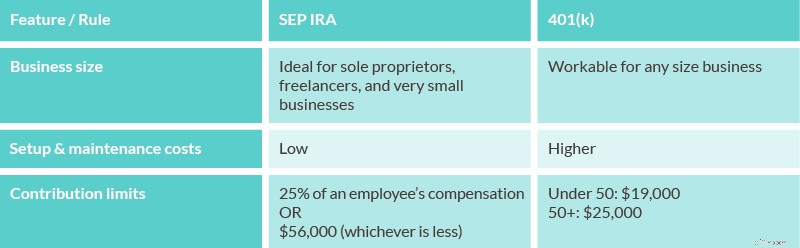

SEP IRA:regras e elegibilidade

O que é um SEP IRA (pronuncia-se “sep”, não “s. e. p.”)? Mais uma vez, temos um acrônimo em nossas mãos. SEP significa Aposentadoria Simplificada do Empregado.

Este tipo de IRA é um plano de aposentadoria patrocinado pelo empregador. Os empregadores não são obrigados a contribuir anualmente, mas as regras estabelecem que, para qualquer ano em que contribuam, eles devem contribuir para os SEPs de todos os funcionários elegíveis (em outras palavras:sem favoritos).

Se você fizer contribuições para o seu SEP IRA, elas contam para o limite de contribuição combinado tradicional e Roth IRA de US$ 6.000 para o ano (a partir de 2019). As contribuições do seu empregador são limitadas a 25% de sua remuneração, ou US$ 56.000, o que for menor.

Outra consideração:os empregadores que financiam SEP IRAs devem financiar proporcionalmente todas as contas elegíveis. Por esse motivo, esse tipo de IRA é particularmente popular para proprietários individuais, empresários sem funcionários e freelancers. Isso permite que eles canalizem muito dinheiro para a aposentadoria, conforme seu fluxo de caixa permite, sem forçá-los a financiar o de outra pessoa.

Mencionamos que os empregadores devem contribuir para as contas de todos os funcionários elegíveis em qualquer ano em que financiem seu SEP. Então, como é determinada a elegibilidade do SEP IRA? Os funcionários são elegíveis para SEP IRAs quando…

- Tem 21 anos ou mais.

- Ganhe pelo menos US$ 600 por ano.

- Ter trabalhado para o empregador por três dos cinco anos anteriores ao ano para o qual a contribuição está sendo feita, independentemente de quanto de qualquer ano trabalhou para o empregador.

SEP IRA vs. 401(k)

Os planos SEP IRAs e 401(k) permitem que as empresas estabeleçam planos de aposentadoria para os funcionários. Existem diferenças importantes entre os dois, no entanto, incluindo estas:

O que é um rollover IRA?

Um rollover IRA ocorre com mais frequência quando você troca de emprego. Isso acontece quando você pega fundos de uma conta de aposentadoria patrocinada pelo empregador e os transfere para um novo IRA. Rolar dinheiro em um IRA dá a você um pouco mais de controle sobre coisas como alocação de ativos.

Para uma comparação completa das regras e limitações de rollover do IRA, consulte este gráfico do IRS.

Como faço para transferir um plano 401(k) para um IRA?

Na verdade, você pode transferir mais de um 401(k) para um IRA – você pode transferir qualquer plano qualificado. Um plano qualificado é um plano de aposentadoria patrocinado pelo empregador (como um 401(k) ou seu equivalente sem fins lucrativos, o 403(b) - mais sobre estes abaixo). Existem duas maneiras de rolar um 401(k) para um IRA:

- Rolagem direta :neste cenário, você pede à pessoa encarregada de administrar o 401(k) em seu antigo emprego (o administrador do plano) para pagar os fundos do seu plano qualificado diretamente ao seu IRA de rollover. Nenhum imposto é retido dos fundos rolados neste cenário.

- Acumulação de 60 dias :também chamado de “rollover indireto”, o rollover de 60 dias acontece quando o administrador do plano em seu antigo emprego faz um cheque para os fundos em sua conta antiga e você os deposita em um novo IRA dentro de 60 dias. Contanto que você cumpra o prazo de 60 dias, não há multas fiscais ou de saque antecipado. Se você não colocar os fundos em um novo IRA, o valor total será considerado rendimento tributável (ou seja, você terá que pagar impostos sobre ele). Se você tiver menos de 59 anos e meio quando fizer isso, também deverá pagar a multa de 10% por saque antecipado.

A maneira mais eficiente e com menos consequências fiscais de transferir um 401(k) para um IRA é optar pelo rollover direto, se estiver disponível para você.

Como abro um IRA?

Abrir um IRA é um processo bastante indolor e, como tantas coisas nos dias de hoje, pode ser feito completamente online. Basicamente, as etapas para abrir um IRA são as seguintes:

- Decida qual provedor de IRA você usará.

- Decida qual tipo de IRA você abrirá (lembre-se:o melhor IRA para você depende de suas circunstâncias individuais).

- Inscreva-se para abrir seu IRA.

- Financie seu IRA por meio de uma conta bancária ou transferindo outra conta.

- Escolha seus investimentos.

E voilà! Você abriu um IRA.

Quanto são as taxas do IRA?

As taxas administrativas do IRA variam de acordo com o provedor. As taxas de manutenção podem variar de US $ 25 a US $ 100 por ano - mas os provedores geralmente dispensam essas taxas se você mantiver um saldo mínimo.

Se você detalhar suas deduções fiscais, existem regras fiscais que podem permitir que você anule suas taxas de IRA como uma despesa de investimento diversa no Anexo A do Formulário 1040.

Qual é o melhor IRA?

Nós dissemos a você – não há melhor IRA!

Mas nós entendemos – você ainda quer saber. A verdade é que o melhor IRA para uma pessoa pode não ser um bom IRA para outra. O melhor IRA para você dependerá de muitos fatores, incluindo:

- Sua idade quando você abre o IRA.

- Se você está coberto por um plano de aposentadoria patrocinado pelo empregador, como um 401(k).

- Sua necessidade de alguém para gerenciar os investimentos do IRA para você ou sua capacidade e desejo de lidar com eles por conta própria.

- Suas metas de aposentadoria.

Em outras palavras, o melhor IRA para um funcionário de tempo integral na casa dos 20 anos com acesso a um 401(k) que trabalha como freelancer quase certamente será diferente do melhor IRA para um trabalhador de meio período na casa dos 50 anos sem nenhum empregador -opções patrocinadas.

O melhor IRA é aquele que permite atingir suas metas de aposentadoria pagando o mínimo de impostos possível.

Quer mais orientação sobre qual IRA é melhor? Estas regras gerais se aplicam em muitos casos:

- Se você for autônomo ou possui uma empresa individual , um SEP IRA geralmente funciona bem.

- Se você é proprietário de uma pequena empresa , um SIMPLE IRA pode ajudá-lo a incentivar seus funcionários a economizar para a aposentadoria.

- Se você tiver acesso a um 401(k) por meio de um empregador , essa é provavelmente uma boa escolha, especialmente se o empregador oferecer uma correspondência.

- Se você espera ter uma renda maior na aposentadoria do que você faz agora, um Roth IRA pode fazer sentido.

- Se você espera ter uma renda menor na aposentadoria do que você faz agora, um IRA tradicional pode fazer sentido.

Emprestado de um IRA

Talvez você já tenha ouvido falar que pode pedir emprestado a um IRA se se deparar com uma despesa inesperada. Mas é o seguinte:não existe empréstimo do IRA.

As regras do IRA afirmam que você não pode usar seu IRA para financiar um empréstimo para si mesmo, e seu saldo do IRA não pode ser usado como garantia de empréstimo. Na verdade, o IRS classifica tanto o empréstimo de um IRA quanto o uso como garantia como “transações proibidas” (consulte a Publicação 590-A).

Isso é verdade para todos os tipos de IRAs, incluindo Roth IRAs.

Com um Roth IRA, no entanto, as regras de retirada são um pouco mais flexíveis. Como as contribuições de Roth são feitas depois que você já pagou os impostos, você pode retirar suas contribuições para um Roth IRA a qualquer momento sem nenhuma penalidade (apenas contribuições – não os juros que você ganhou com essas contribuições).

Então, digamos que você contribuiu com o valor anual máximo para um Roth IRA por sete anos. Você pode sacar até esse valor (mas não os juros que o dinheiro ganhou) sem pagar impostos ou multas. Mas esse dinheiro não é considerado um empréstimo do seu IRA ou um empréstimo do IRA:você não precisa pagá-lo de volta.

E se eu herdar um IRA ou um Roth IRA?

Herdar um IRA pode ser complicado. A maneira como você lida com os fundos de uma herança do IRA pode ter consequências fiscais significativas. Você tem várias opções de como proceder; essas escolhas dependem em grande parte de dois fatores:

- Se você era casado com a pessoa de quem herdou.

- Que tipo de IRA você herdou:tradicional ou Roth.

Para uma discussão detalhada sobre o que fazer quando você herdar um IRA, você pode querer começar com esta postagem no blog.

O que significa reequilibrar um IRA?

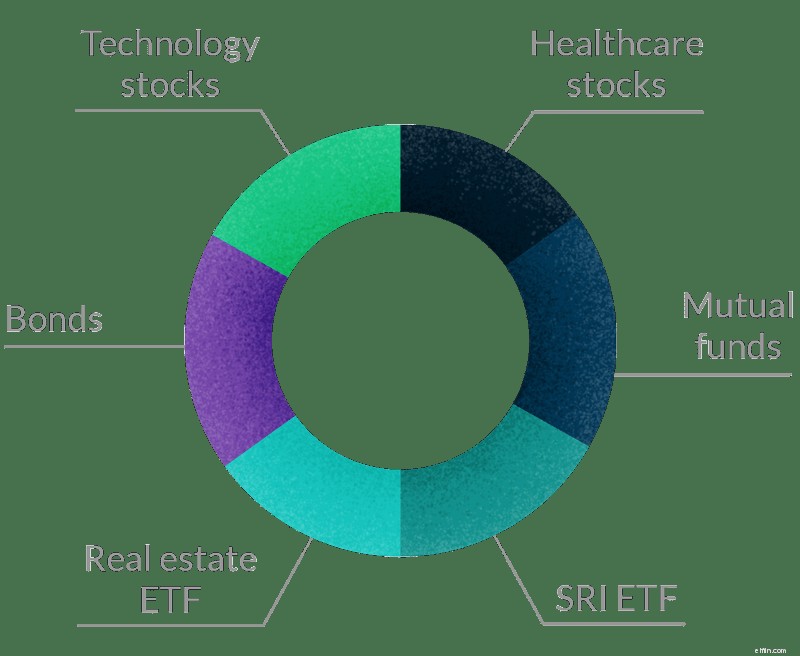

Reequilibrar seu IRA significa comprar ou vender investimentos para fazer com que seu IRA corresponda à sua alocação de ativos. A alocação de ativos é a maneira como você distribui seu dinheiro entre os investimentos. Diferentes tipos de investimento (ações, títulos, imóveis, commodities, etc.), diferentes setores (tecnologia, saúde, etc.) e diferentes regiões geográficas têm níveis variados de risco. Quando você reequilibra seu IRA, movimenta dinheiro para ajustar sua exposição ao risco.

O reequilíbrio de um IRA é usado para manter a “diversificação” adequada. Diversificar um IRA significa incluir diferentes tipos de investimentos com diferentes perfis de risco com o objetivo de compensar quaisquer altos e baixos causados pelas flutuações do mercado (fala geek:os investimentos não são correlacionados entre si). A ideia é não ter todo o seu dinheiro em qualquer tipo de investimento ou em qualquer nível de risco.

Como cada investidor é diferente e cada objetivo de investimento é diferente, não existe uma regra única sobre como diversificar. Sua idade (quanto tempo você tem até a aposentadoria), seu potencial de ganhos, quanto você tem para investir – considere todos esses fatores ao decidir quanto e que tipo de risco assumir em seus investimentos em IRA.

Contas de corretagem x IRAs

A principal diferença entre uma conta de corretagem e um IRA são os impostos. Sempre que você vende um investimento em uma corretora tributável, cria um evento tributável. Dependendo se você ganhou ou perdeu dinheiro e por quanto tempo você manteve o investimento quando vendeu, você pode dever imposto de renda ou ganhos de capital. Isso não é verdade com um IRA. Os fundos são tributados na entrada (Roth) ou na saída (tradicional). Os investimentos dentro do IRA crescem isentos de impostos.

Outra diferença importante:como as contas de corretagem não têm vantagens fiscais especiais, você pode sacar dinheiro sem pagar multa. Portanto, a melhor escolha para a maioria dos investidores seria abrir uma conta de corretagem (para metas de poupança de curto prazo) e um IRA (para aposentadoria).

IRA vs. 401(k)

Abordamos as diferenças entre vários tipos de IRAs nas seções acima. Aqui está um resumo das principais diferenças entre IRAs vs. 401(k)s, que são uma ferramenta de investimento substancialmente diferente:

Parte 2:Planos 401(k), 403(b) e 529

Claro, nem todos os tipos de investimento são IRAs. Aqui, examinaremos mais de perto o 401(k) e o 403(b), que são contas de aposentadoria, bem como o plano 529, que permite economizar para a educação.

O que é um 401(k)?

O 401(k) é nomeado para a seção do código tributário que o rege. (Assim seria como se você decidisse começar por 1.1-1.) Um 401(k) é um plano patrocinado pelo empregador que permite economizar ganhos antes de impostos para a aposentadoria. Seu empregador pode ou não optar por igualar esses fundos até um determinado valor.

Por exemplo, digamos que você ganhe US$ 55.000 por ano e sua empresa corresponda a até três por cento do seu salário como contribuições 401(k).

Três por cento de $ 55.000 é $ 1.650, então seu empregador irá igualar suas contribuições até esse valor. Se você economizasse $ 10.000 neste cenário (e um bom trabalho se o fizesse), o valor total adicionado ao seu 401(k) no final do ano seria de $ 11.650:sua contribuição mais a contrapartida do seu empregador para os primeiros três por cento do seu salário.

Em outras palavras, se o seu empregador oferece uma correspondência 401(k), é basicamente dinheiro grátis. Aproveite!

Um 401(k) é um IRA?

Não. Um 401(k) não é um IRA. É um plano de aposentadoria patrocinado pelo empregador, enquanto um IRA é uma conta de aposentadoria individual.

Quais são os limites de contribuição para um 401(k)?

Em 2019, os limites de contribuição para um 401(k) tradicional são de US$ 19.000 para indivíduos com menos de 50 anos. Se você tiver mais de 50 anos, poderá fazer uma contribuição de atualização de US$ 6.000, totalizando US$ 25.000. Esses limites são apenas sobre suas contribuições e não incluem as contribuições do empregador. O limite máximo combinado total de contribuição para empregado e empregador é de US$ 56.000 para 2019.

Quem toma as decisões de investimento para um 401(k)?

Você faz – mais ou menos. Seu empregador e provedor de plano determinam quais fundos mútuos estão disponíveis para você em seu 401(k), e você escolhe entre esses fundos.

Muitos 401(k)s oferecem fundos de “data-alvo”, que oferecem fundos mútuos com um nível de risco adequado para várias datas de aposentadoria. O nível de risco desses fundos é ajustado à medida que você se aproxima da aposentadoria.

Qual é a diferença entre um 401(k) e um IRA?

As duas maiores diferenças entre um 401(k) e um IRA são…

- Limites de contribuição.

- Escolhas de investimento.

Os planos 401(k) permitem contribuições máximas muito maiores e carregam o potencial de equiparação do empregador. Mas os planos 401(k) oferecem uma seleção muito mais limitada de opções de investimento (somente fundos mútuos). Os IRAs, por outro lado, podem incluir investimentos em ações, títulos, ETFs, etc.

Roth 401(k) vs. 401(k)

Um Roth 401(k) é um plano de aposentadoria patrocinado pelo empregador que é financiado com contribuições após impostos. Isso significa que você não paga impostos quando saca dinheiro do seu Roth 401(k) – você os paga sobre sua renda à medida que a ganha.

Isso é verdade desde que a conta tenha pelo menos cinco anos e você tenha mais de 59,5 anos quando fizer saques (se você sacar dinheiro antes disso, poderá ter que pagar impostos mais uma multa de 10% por saque antecipado). Um Roth 401(k) está sujeito a RMDs após a idade de 70½ (o que significa que você deve fazer saques mínimos a partir dessa idade).

O que é um 403(b)?

Embora se comporte como um 401(k), um 403(b), também nomeado por sua seção no Internal Revenue Code, só pode ser estabelecido por escolas públicas ou organizações sem fins lucrativos (também conhecidas como 501(c)(3)).

Quais são os limites de contribuição para um 403(b)?

Os limites de contribuição para planos 403(b) são semelhantes aos de um plano 401(k). Isso significa que você pode contribuir com até US$ 19.000 para um plano 403(b) em 2019 se tiver menos de 50 anos e US$ 25.000 se tiver 50 anos ou mais.

Quem toma as decisões de investimento para um 403(b)?

Tal como acontece com o 401 (k), você faz (mais ou menos). Novamente, seu empregador e provedor de plano geralmente oferecem um menu de opções de fundos mútuos que você pode escolher. As escolhas que você faz, como com um 401(k), dependerão em grande parte de sua tolerância ao risco.

403(b) vs. IRA

Assim como no 401(k), as principais diferenças entre um 403(b) e um IRA são os limites de contribuição e as opções de investimento. Os limites de contribuição para um 403(b) são os mesmos que para um 401(k). Como você está escolhendo em um menu limitado, suas opções de investimento são mais limitadas do que você verá com um IRA.

Parte 3:Plano 529:regras e requisitos

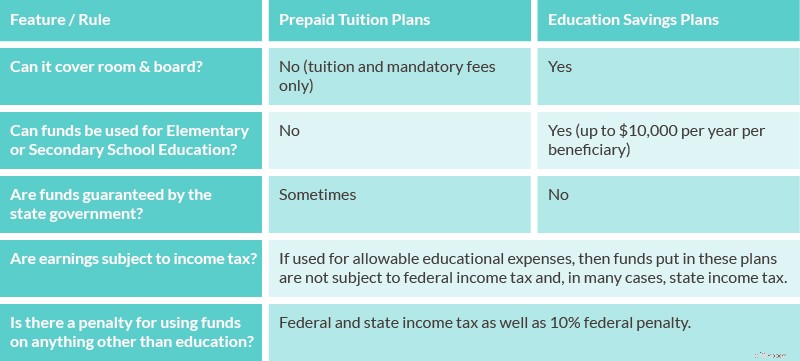

O que é um plano 529? Um plano 529, nomeado por (diga comigo) sua seção no Internal Revenue Code, é uma maneira de economizar dinheiro para custos de educação. Eles se dividem em duas categorias:planos de mensalidades pré-pagos e planos de poupança para educação. Esta tabela ajuda a explicar as diferenças entre os dois tipos de planos 529:

Fonte

529 vs. Roth IRA por economizar para despesas com educação

Ao economizar especificamente para despesas com educação, não há competição entre o plano 529 e um Roth IRA – o plano 529 é o caminho a percorrer. No entanto, se você não tiver certeza se realmente precisará usar o dinheiro que está reservando para a educação, o Roth IRA pode oferecer algumas vantagens, incluindo estas:

- Economias de aposentadoria :A vantagem número um de reservar dinheiro em um Roth IRA é que você pode usar os fundos para aposentadoria se não os usar para educação. Isso não funciona ao contrário sem penalidades severas e consequências fiscais.

- Retirada de contribuições sem impostos e multas :como mencionamos acima, você pode retirar o dinheiro que contribuiu (mas não os ganhos) a qualquer momento de um Roth IRA sem consequências fiscais.

- Retirada sem multa para o ensino superior :Normalmente, você pagaria uma multa por retirar os ganhos de Roth antecipadamente (antes dos 59 anos e meio). No entanto, você pode retirar os ganhos antecipadamente sem pagar multa se for usar esses fundos para pagar as mensalidades para você, seu cônjuge, seus filhos ou netos.

Portanto, embora um plano 529 ainda seja provavelmente o melhor veículo de investimento para economizar para futuras despesas relacionadas à educação, um Roth IRA pode ser usado em uma pitada.

Parte 4:Conselhos de aposentadoria para mulheres investidoras

Nos Estados Unidos, existem diferenças de gênero em salários, pausas na carreira e expectativa de vida. Em média, as mulheres ganharão menos dinheiro ao longo de suas carreiras e viverão mais. Infelizmente, esses fatores não são levados em consideração tanto quanto deveriam. While women investing for retirement are just as likely to contribute to an IRA as their male coworkers, they’re 80 percent more likely to fall into poverty after age 65 and three times more likely between ages 75 and 79.

So what’s the best retirement advice for women who want to live well into their golden years? Start with these three steps:

- Save more while you’re working.

- Consider opening a spousal IRA.

- Wait longer to retire (sorry!).

Women investors need to save more

It may seem like obvious retirement advice, but saving a larger percentage of your income while you’re working is one of the best ways to address the women investors’ retirement gap.

One way to make this easier is to set up an automatic deposit. In other words, you want to make it easy to save early and save often if you’re a woman investing for retirement.

Women investors can open spousal IRAs

If your spouse continues to work for wages while you’re doing the unpaid work of caring for young children or elderly parents, a spousal IRA or spousal Roth IRA may help. These work much like individual IRAs with similar contribution limits:the working spouse contributes to an IRA on the non-working (spousal IRAs work for either gender) spouse’s behalf.

Women investors can wait to retire

The bitterest pill to swallow in terms of retirement advice for women may be the alternative of simply waiting to retire. Women can make up for some, though certainly not all, of their savings shortfall by continuing to contribute to their retirement accounts well into their 70s.

Remember, while traditional IRAs have RMDs after age 70½, Roth IRAs do not, so it’s possible to keep contributing as long as you’re earning money.

Congratulations! If you’ve read this far, you get a free IRA!

We’re not exaggerating, either:no IRA fees. Zilch. Nada. (Okay, to be fair, anyone who opens an IRA with us gets it for free. But you definitely do.)

And if you choose to open an IRA with M1, you’ll be able to take advantage of the functionalities that make our customers’ lives easier, including…

- Automatic rebalancing, which keeps your risk exposure right where you want it to be.

- Easy-to-use investing pies.

- Real human support during business hours.

- … and a lot more.

There are lots of choices to make when considering how to invest for retirement. We hope this guide has empowered you to understand some of those options. The next step is yours to take.

If you’re interested in learning how you can open an IRA or Roth IRA with M1, read all about our retirement investment options.

M1 Finance LLC is a SEC registered broker-dealer and Member FINRA / SIPC . You can check the background of M1 Finance LLC on FINRA’s BrokerCheck . SIPC protects securities customers of its members up to $500,000 (including $250,000 for claims for cash). SIPC insurance does not protect against loss in the market value of securities. Investments are not FDIC insured and may lose value. Please consider your objectives and M1 fees before investing. Past performance is not a guarantee of future results. Using margin involves risks:you can lose more than you deposit, you are subject to a margin call, and interest rates may change. Not an offer, solicitation of an offer, or advice to buy or sell securities in jurisdiction where M1 Finance LLC is not registered.

No Recommendations or Investment Advice

You understand that M1, through the M1 Platform or any interaction you have with representatives of the firm, provides no tax, legal, estate planning, or investment advice of any kind, nor do we give advice or offer any opinion with respect to the nature, potential value or suitability of any particular securities transaction or investment strategy. You understand that you are solely responsible for all investment decisions you make regarding the transactions made in your account. You further understand that while you may be able to access market data and other financial information from the M1 Platform, the availability of such information does not constitute a recommendation to buy or sell any of the securities made available for purchase on the website (including securities appearing in any portfolios published by M1) or to engage in any investment strategy. Any investment decisions you make will be based solely on your own evaluation of your financial circumstances and investment objectives and the suitability for you of any security or any investment strategy. Any order entered using your password is yours and you are responsible for any outcome as a result of transactions that you initiate or that is initiated by any user of your account, including the possible loss of principal invested based on an investment decision you made. You understand the risks involved with transacting in the securities you maintain and that your investments will fluctuate in value, and you agree that M1 is not responsible for any losses you may incur as a result of your investment decisions and any trades made for your account.

By making information available to you on the website, M1 is not advising you to invest in any particular security or securities, or to pursue any investment strategy. Although M1 may provide tools that enable you to assess your own tolerance for risk, or otherwise assist to educate you in various ways, M1 does not determine if the tools and resources made available on the website will result in suitable investments designed to meet your particular investment needs. All investments have risks, and you are responsible for determining whether you can afford the risks of making any investment.You can see other terms of this content by visiting our Terms of Use .

-

Os diferentes planos de aposentadoria autônoma

p p Os planos de aposentadoria autônomos podem ajudar os proprietários de pequenas empresas a garantir seu futuro financeiro. Mas se você é autônomo, é muito fácil manter o foco exclusivamente na

-

Como abrir um IRA:guia passo a passo

Você não recusaria uma oportunidade de passar de técnico para primeira classe, não é? Ambos os assentos fazem o trabalho básico, é claro, mas você provavelmente optaria por desfrutar de um pouco mais

finança

-

9 maneiras inteligentes de sacar fundos de aposentadoria

Se você acha que poupar para a aposentadoria é complicado, tente descobrir como sacar fundos de aposentadoria e, ao mesmo tempo, minimizar os impostos. “Até 70 por cento dos seus suados fundos de ap...

-

Como economizar para a aposentadoria

Como economizar para a aposentadoria Quanto dinheiro você precisa para se aposentar? Se você é como a maioria dos americanos, você não sabe a resposta. Mas os especialistas usam uma regra prática rápida para avaliar quanto você pode gast...