Retorno sobre ativos líquidos (RONA)

O que é retorno sobre ativos líquidos (RONA)?

O retorno sobre o ativo líquido (RONA) é uma medida de desempenho financeiro calculado como o lucro líquido dividido pela soma dos ativos fixos e do capital circulante líquido. O lucro líquido também é chamado de lucro líquido.

O índice RONA mostra quão bem uma empresa e sua administração estão implantando ativos de formas economicamente valiosas; um resultado de índice alto indica que a administração está extraindo mais lucros de cada dólar investido em ativos. O RONA também é usado para avaliar o desempenho de uma empresa em comparação com outras em seu setor.

Principais vantagens

- Retorno sobre ativos líquidos (RONA) compara o lucro líquido de uma empresa com seus ativos líquidos para mostrar quão bem ela utiliza esses ativos para gerar lucros.

- Um alto índice RONA indica que a administração está maximizando o uso dos ativos da empresa.

- O lucro líquido e os ativos fixos podem ser ajustados para itens incomuns ou não recorrentes para obter um resultado de índice normalizado.

A fórmula para o retorno sobre os ativos líquidos é

RONA =(Ativo fixo + NWC) Lucro líquido NWC =Ativo Circulante - Passivo Circulante onde:RONA =Retorno sobre o Ativo Líquido

Como calcular RONA

Os três componentes do RONA são o lucro líquido, ativo permanente, e capital de giro líquido. O lucro líquido é encontrado na demonstração de resultados e é calculado como a receita menos as despesas associadas à fabricação ou venda dos produtos da empresa, despesas operacionais, como salários de gestão e utilidades, despesas de juros associadas à dívida, e todas as outras despesas.

Ativos fixos são bens tangíveis usados na produção, como imóveis e máquinas, e não inclui ágio ou outros ativos intangíveis registrados no balanço patrimonial. O capital de giro líquido é calculado subtraindo o passivo circulante da empresa de seus ativos circulantes. É importante observar que o passivo de longo prazo não faz parte do capital de giro e não é subtraído do denominador no cálculo do capital de giro para o índice de retorno sobre o ativo líquido.

Às vezes, os analistas fazem alguns ajustes nas entradas da fórmula de proporção para suavizar ou normalizar os resultados, especialmente quando comparado a outras empresas. Por exemplo, considerar que o saldo do ativo imobilizado pode ser afetado por certos tipos de depreciação acelerada, onde até 40% do valor de um ativo pode ser eliminado em seu primeiro ano completo de implantação.

Adicionalmente, quaisquer eventos significativos que resultaram em uma grande perda ou receita incomum devem ser ajustados do lucro líquido, especialmente se forem eventos únicos. Ativos intangíveis, como goodwill, são outro item que os analistas às vezes removem do cálculo, uma vez que muitas vezes é simplesmente derivado de uma aquisição, em vez de ser um ativo adquirido para uso na produção de bens, como um novo equipamento.

O que RONA diz a você?

O índice de retorno sobre ativos líquidos (RONA) compara o lucro líquido de uma empresa com seus ativos e ajuda os investidores a determinar o quão bem a empresa está gerando lucro com seus ativos. Quanto maior o lucro de uma empresa em relação aos seus ativos, mais eficazmente a empresa está implantando esses ativos. RONA é uma métrica especialmente importante para empresas intensivas em capital, que têm ativos fixos como seu principal componente de ativos.

No setor manufatureiro de capital intensivo, RONA também pode ser calculado como:

Retorno sobre Ativos Líquidos =Receita-Custos do Plano de Ativos Líquidos

Interpretando o retorno sobre os ativos líquidos

Quanto maior o retorno sobre os ativos líquidos, melhor será o desempenho do lucro da empresa. Um RONA mais alto significa que a empresa está usando seus ativos e capital de giro de forma eficiente e eficaz, embora nenhum cálculo único conte toda a história do desempenho de uma empresa. O retorno sobre os ativos líquidos é apenas um dos muitos índices usados para avaliar a saúde financeira de uma empresa.

Se o objetivo de realizar o cálculo é gerar uma perspectiva de longo prazo da capacidade da empresa de criar valor, despesas extraordinárias podem ser adicionadas de volta ao resultado líquido. Por exemplo, se uma empresa teve um lucro líquido de $ 10 milhões, mas incorreu em uma despesa extraordinária de $ 1 milhão, o valor do lucro líquido poderia ser ajustado para cima para US $ 11 milhões. Este ajuste fornece uma indicação do retorno sobre os ativos líquidos que a empresa pode esperar no ano seguinte, caso não tenha que incorrer em quaisquer outras despesas extraordinárias.

Exemplo de RONA

Suponha que uma empresa tenha receita de $ 1 bilhão e despesas totais, incluindo impostos de $ 800 milhões, dando-lhe um lucro líquido de $ 200 milhões. A empresa tem ativos circulantes de $ 400 milhões e passivos circulantes de $ 200 milhões, dando-lhe um capital de giro líquido de $ 200 milhões.

Avançar, os ativos fixos da empresa chegam a US $ 800 milhões. Adicionar ativos fixos ao capital de giro líquido rende $ 1 bilhão no denominador ao calcular o RONA. Dividindo o lucro líquido de US $ 200 milhões por US $ 1 bilhão, o retorno sobre os ativos líquidos é de 20% para a empresa.

-

O que são ativos líquidos irrestritos?

p Ativos líquidos irrestritos são as doações de ativos (atuais e / ou fixas) feitas a organizações sem fins lucrativos (NPOs) Organizações sem fins lucrativos Uma organização sem fins lucrativos conce

-

O que são ativos tangíveis líquidos?

Ativos tangíveis líquidos (NTA) é o valor de todos os ativos físicos (tangíveis) menos todos os passivosTipos de passivos Existem três tipos principais de passivos:circulantes, não corrente, e passivo

finança

- Como calcular o retorno líquido

- Total do patrimônio líquido vs. ativos líquidos

- Problemas com retorno sobre ativos (ROA)

- Calculando o retorno sobre ativos (ROA)

- Como interpretar a relação de retorno sobre ativos

- Como calcular seu patrimônio líquido

- A fórmula para calcular a taxa interna de retorno

- O que é patrimônio líquido e como calcular

-

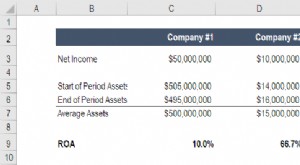

Fórmula ROA / Cálculo do Retorno sobre Ativos

Fórmula ROA / Cálculo do Retorno sobre Ativos Retorno sobre Ativos (ROA) é um tipo de retorno sobre o investimento (ROI) Fórmula ROI (Retorno sobre o Investimento) Retorno sobre o investimento (ROI) é um índice financeiro usado para calcular o be...

-

O que é Retorno sobre Ativos Líquidos (RONA)?

O que é Retorno sobre Ativos Líquidos (RONA)? O índice de retorno sobre ativos líquidos (RONA), uma medida de desempenho financeiro, é uma métrica alternativa ao tradicional índice de retorno sobre ativos. O RONA mede o desempenho dos ativos fixo...