Um guia para calcular o retorno sobre o investimento (ROI)

O retorno sobre o investimento (ROI) é uma métrica financeira amplamente usada para medir a probabilidade de obter o retorno de um investimento. É um índice que compara o ganho ou perda de um investimento em relação ao seu custo. É tão útil para avaliar o retorno potencial de um investimento independente quanto para comparar os retornos de vários investimentos.

Na análise de negócios, ROI e outras medidas de fluxo de caixa - como taxa interna de retorno (IRR) e valor presente líquido (NPV) - são as principais métricas que avaliam e classificam a atratividade de uma série de alternativas de investimento diferentes. Embora o ROI seja uma proporção, normalmente é expresso como uma porcentagem, e não como uma proporção.

Principais vantagens

- O retorno sobre o investimento (ROI) é uma medida aproximada da lucratividade de um investimento.

- O ROI tem uma ampla gama de aplicações, incluindo:Pode medir a lucratividade de um investimento em ações ao decidir se deve ou não investir na compra de um negócio ou avaliar os resultados de uma transação imobiliária.

- O ROI é calculado subtraindo o valor inicial do investimento do valor final do investimento (que é igual ao retorno líquido), então, dividindo este novo número (o retorno líquido) pelo custo do investimento, então finalmente, multiplicando por 100.

- O ROI é relativamente fácil de calcular e entender, e sua simplicidade o tornou padronizado, medida universal de lucratividade.

- Uma desvantagem do ROI é que ele não leva em conta por quanto tempo um investimento é mantido; tão, uma medida de lucratividade que incorpora o período de detenção pode ser mais útil para um investidor que deseja comparar investimentos potenciais.

Como calcular o retorno sobre o investimento (ROI)

O ROI pode ser calculado usando dois métodos diferentes.

Primeiro método:

ROI =Custo do Investimento Retorno líquido do investimento × 100%

Segundo método:

ROI =Custo do Investimento FVI − IVI × 100% onde:FVI =Valor final do investimento IVI =Valor inicial do investimento

Interpretando o ROI

Ao interpretar os cálculos de ROI, é importante ter algumas coisas em mente. Primeiro, O ROI é normalmente expresso como uma porcentagem porque é intuitivamente mais fácil de entender (ao contrário de quando expresso como uma proporção). Segundo, o cálculo do ROI inclui o retorno líquido no numerador porque o retorno de um investimento pode ser positivo ou negativo.

Quando os cálculos de ROI geram um valor positivo, isso significa que os retornos líquidos estão no azul (porque os retornos totais excedem os custos totais). Alternativamente, quando os cálculos de ROI geram um valor negativo, isso significa que os retornos líquidos estão no vermelho porque os custos totais excedem os retornos totais. (Em outras palavras, este investimento produz uma perda.) Finalmente, para calcular o ROI com o mais alto grau de precisão, os retornos totais e os custos totais devem ser considerados. Para uma comparação perfeita entre investimentos concorrentes, ROI anualizado deve ser considerado.

Exemplo de ROI

Suponha que um investidor comprou 1, 000 ações da hipotética empresa Worldwide Wicket Co. a US $ 10 por ação. Um ano depois, o investidor vendeu as ações por $ 12,50. O investidor ganhou dividendos de $ 500 durante o período de manutenção de um ano. O investidor também gastou um total de $ 125 em comissões de negociação para comprar e vender as ações.

O ROI para este investidor pode ser calculado da seguinte forma:

ROI =$ 10 × 1000 ($ 12,50– $ 10) × 1000 + $ 500– $ 125 × 100 =28,75%

Aqui está uma análise passo a passo do cálculo:

- Para calcular o retorno líquido, os retornos totais e os custos totais devem ser considerados. Retornos totais para um resultado de ações de ganhos de capital e dividendos. Os custos totais incluiriam o preço de compra inicial, bem como quaisquer comissões pagas.

- No cálculo acima, o ganho de capital bruto (antes das comissões) deste comércio é ($ 12,50 - $ 10) x 1, 000. O valor de $ 500 refere-se aos dividendos recebidos pela detenção de ações, enquanto $ 125 é o total das comissões pagas.

Uma análise mais aprofundada do ROI em suas partes componentes revela que 23,75% vieram de ganhos de capital e 5% vieram de dividendos. Essa distinção é importante porque os ganhos de capital e os dividendos são tributados em alíquotas diferentes na maioria das jurisdições.

ROI =Ganhos de Capital% −Comissão% + Rendimento de Dividendos

E usando nossos valores de exemplo:

Ganhos de capital =($ 2500 ÷ $ 10, 000) × 100 =25,00% Comissões =($ 125 ÷ $ 10, 000) × 100 =1,25% rendimento de dividendos =($ 500 ÷ $ 10, 000) × 100 =5,00% ROI =25,00% -1,25% + 5,00% =28,75%

Um ROI positivo significa que os retornos líquidos são positivos porque os retornos totais são maiores do que quaisquer custos associados; um ROI negativo indica que os retornos líquidos são negativos:os custos totais são maiores do que os retornos.

Um cálculo alternativo de ROI

Se, por exemplo, as comissões foram divididas, há um método alternativo para calcular o ROI desse investidor hipotético para seu investimento na Worldwide Wicket Co.. Suponha a seguinte divisão nas comissões totais:$ 50 na compra das ações e $ 75 na venda das ações.

IVI =$ 10, 000 + $ 50 =$ 10, 050FVI =$ 12, 500 + $ 500− $ 75FVI =$ 12, 925ROI =$ 10, 050 $ 12, 925− $ 10, 050 × 100ROI =28,75% onde:IVI =Valor inicial (custo) do investimento FVI =Valor final do investimento

Nesta fórmula, IVI refere-se ao valor inicial do investimento (ou o custo do investimento). FVI refere-se ao valor final

O ROI anualizado ajuda a responder por uma omissão fundamental no ROI padrão, ou seja, por quanto tempo um investimento é mantido.

ROI anualizado

O cálculo de ROI anualizado fornece uma solução para uma das principais limitações do cálculo de ROI básico; o cálculo de ROI básico não leva em consideração o período de tempo que um investimento é mantido, também conhecido como período de manutenção. A fórmula para calcular o ROI anual é a seguinte:

ROI anualizado =[(1 + ROI) 1 / n − 1] × 100% onde:n =Número de anos que o investimento é mantido

Suponha que um investimento hipotético gerou um ROI de 50% em cinco anos. O ROI médio anual simples de 10% - que foi obtido dividindo o ROI pelo período de manutenção de cinco anos - é apenas uma aproximação aproximada do ROI anualizado. Isso ocorre porque ele ignora os efeitos da composição, o que pode fazer uma diferença significativa ao longo do tempo. Quanto maior o período de tempo, quanto maior a diferença entre o ROI médio anual aproximado, que é calculado dividindo o ROI pelo período de retenção neste cenário, e o ROI anualizado.

Pela fórmula acima,

ROI anual =[(1 + 0,50) 1 / 5−1] × 100 =8,45%

Este cálculo também pode ser feito para períodos de detenção de menos de um ano, convertendo o período de detenção para uma fração de um ano.

Suponha que um investimento gerou um ROI de 10% em seis meses.

ROI anual =[(1 + 0,10) 1 / 0,5−1] × 100 =21%

Na equação acima, o numeral 0,5 anos é equivalente a seis meses.

Comparando Investimentos e ROI Anualizado

O ROI anualizado é especialmente útil ao comparar os retornos entre vários investimentos ou avaliar diferentes investimentos.

Suponha que um investimento em ações X gerou um ROI de 50% em cinco anos, enquanto um investimento na ação Y retornou 30% em três anos. Você pode determinar qual foi o melhor investimento em termos de ROI usando esta equação:

AROIx =[(1 + 0,50) 1 / 5−1] × 100 =8,45% AROIy =[(1 + 0,30) 1 / 3−1] × 100 =9,14% onde:AROIx =ROI anualizado para estoque XAROIy =ROI anualizado para estoque Y

De acordo com este cálculo, a ação Y teve um ROI superior em comparação com a ação X.

Combinando alavancagem com ROI

A alavancagem pode aumentar o ROI se o investimento gerar ganhos. Contudo, pela mesma razão, a alavancagem também pode amplificar as perdas se o investimento se revelar prejudicial.

Suponha que um investidor comprou 1, 000 ações da hipotética empresa Worldwide Wickets Co. a US $ 10 por ação. Suponha também que o investidor comprou essas ações com uma margem de 50% (o que significa que eles investiram $ 5, 000 de seu próprio capital e emprestado $ 5, 000 da sua corretora como um empréstimo de margem). Exatamente um ano depois, este investidor vendeu suas ações por $ 12,50. Eles ganharam dividendos de $ 500 durante o período de detenção de um ano. Eles também gastaram um total de $ 125 em comissões de negociação quando compraram e venderam as ações. Além disso, seu empréstimo de margem estava sujeito a uma taxa de juros de 9%.

Ao calcular o ROI neste específico, investimento hipotético, há algumas coisas importantes a serem lembradas. Primeiro, neste exemplo, os juros sobre o empréstimo de margem ($ 450) devem ser considerados nos custos totais. Segundo, o investimento inicial agora é de $ 5, 000 por causa da alavancagem empregada ao tomar o empréstimo de margem de $ 5, 000

ROI =($ 10 × 1000) - ($ 10 × 500) ($ 12,50− $ 10) × 1000 + $ 500− $ 125− $ 450 × 100 =48,5%

Assim, mesmo que o retorno líquido em dólares tenha sido reduzido em $ 450 por conta dos juros de margem, O ROI ainda é substancialmente maior em 48,50% (em comparação com 28,75% se nenhuma alavancagem foi empregada).

Como um exemplo adicional, considere se o preço da ação caiu para $ 8 em vez de subir para $ 12,50. Nesta situação, o investidor decide cortar suas perdas e vender a posição integral. Aqui está o cálculo do ROI neste cenário:

ROI =($ 10 × 1000) - ($ 10 × 500) [($ 8− $ 10) × 1000] + $ 500− $ 125− $ 450 × 100 =- $ 5, 000 $ 2, 075 =−41,5%

Nesse caso, o ROI de -41,50% é muito pior do que um ROI de -16,25%, que teria ocorrido se nenhuma alavanca fosse empregada.

O problema dos fluxos de caixa desiguais

Ao avaliar uma proposta de negócios, é possível que você esteja lutando com fluxos de caixa desiguais. Neste cenário, O ROI pode oscilar de um ano para o outro.

Esse tipo de cálculo de ROI é mais complicado porque envolve o uso da função de taxa interna de retorno (TIR) em uma planilha ou calculadora.

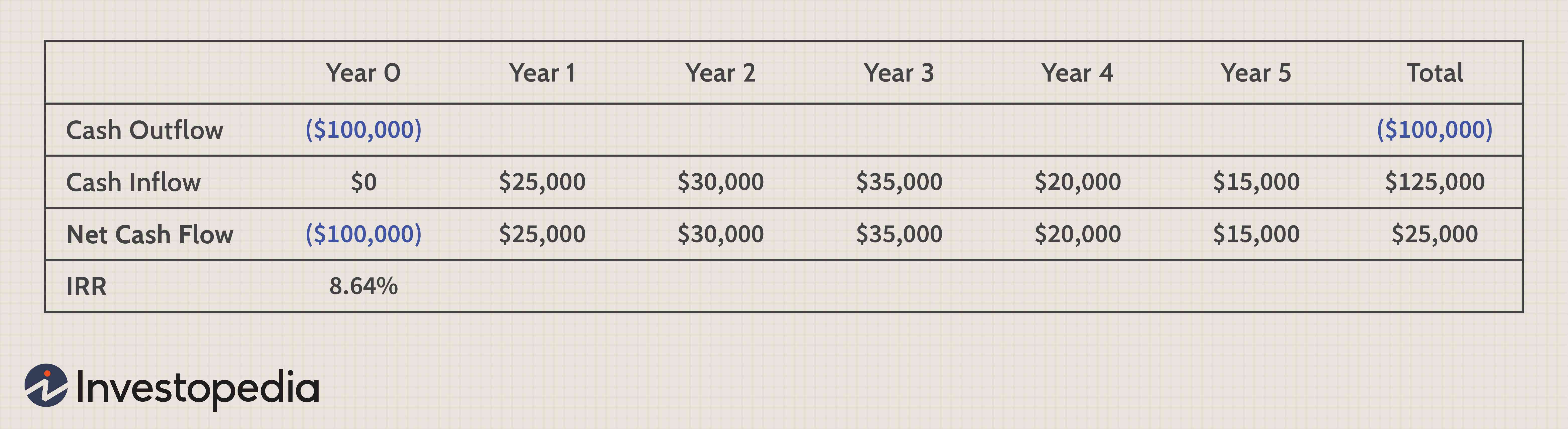

Suponha que você esteja avaliando uma proposta de negócios que envolve um investimento inicial de $ 100, 000 (este número é mostrado na coluna Ano 0 na linha Saída de caixa na tabela a seguir). Este investimento irá gerar fluxos de caixa nos próximos cinco anos; isso é mostrado na linha Fluxo de caixa. A linha denominada Fluxo de caixa líquido resume a saída e a entrada de caixa de cada ano.

Usando a função IRR, o ROI calculado é de 8,64%.

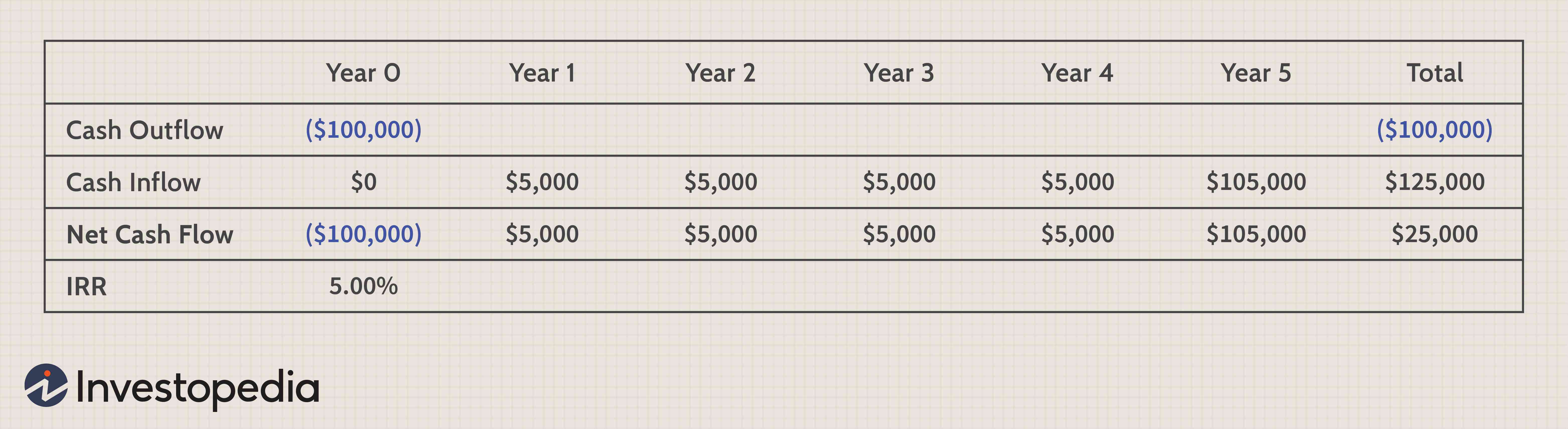

A última coluna mostra os fluxos de caixa totais no período de cinco anos. O fluxo de caixa líquido neste período de cinco anos é de $ 25, 000 com um investimento inicial de $ 100, 000. Se este for $ 25, 000 foi distribuído igualmente ao longo de cinco anos, a tabela de fluxo de caixa ficaria assim:

Nesse caso, a TIR agora é de apenas 5,00%.

A diferença substancial na TIR entre esses dois cenários - apesar do investimento inicial e dos fluxos de caixa líquidos totais serem os mesmos em ambos os casos - tem a ver com o momento das entradas de caixa. No primeiro caso, fluxos de caixa substancialmente maiores são recebidos nos primeiros quatro anos. Por causa do valor do dinheiro no tempo, essas entradas maiores nos primeiros anos têm um impacto positivo na TIR.

Vantagens do ROI

O maior benefício do ROI é que ele é uma métrica relativamente descomplicada; é fácil de calcular e intuitivamente fácil de entender. A simplicidade do ROI significa que ele é frequentemente usado como um padrão, medida universal de lucratividade. Como medida, não é provável que seja mal compreendido ou mal interpretado porque tem as mesmas conotações em todos os contextos.

Desvantagens do ROI

Existem também algumas desvantagens da medição do ROI. Primeiro, não leva em consideração o período de retenção de um investimento, o que pode ser um problema ao comparar alternativas de investimento. Por exemplo, suponha que o investimento X gere um ROI de 25%, enquanto o investimento Y produz um ROI de 15%. Não se pode presumir que X seja o investimento superior, a menos que o período de tempo de cada investimento também seja conhecido. É possível que o ROI de 25% do investimento X tenha sido gerado em um período de cinco anos, mas o ROI de 15% do investimento Y foi gerado em apenas um ano. O cálculo do ROI anual pode superar esse obstáculo ao comparar as opções de investimento.

Segundo, O ROI não se ajusta ao risco. É do conhecimento comum que o retorno do investimento tem uma correlação direta com o risco:quanto maior o retorno potencial, quanto maior o risco possível. Isso pode ser observado em primeira mão no mundo dos investimentos, onde as ações de pequena capitalização normalmente têm retornos mais elevados do que as ações de grande capitalização (mas são acompanhadas por um risco significativamente maior). Um investidor que visa um retorno de portfólio de 12%, por exemplo, teria que assumir um grau de risco substancialmente mais alto do que um investidor cujo objetivo é um retorno de apenas 4%. Se um investidor focaliza apenas o número do ROI sem também avaliar o risco concomitante, o eventual desfecho da decisão de investimento pode ser muito diferente do resultado esperado.

Terceiro, Os valores de ROI podem ser exagerados se todos os custos esperados não forem incluídos no cálculo. Isso pode acontecer deliberadamente ou inadvertidamente. Por exemplo, na avaliação do ROI de um imóvel, todas as despesas associadas devem ser consideradas. Isso inclui juros de hipotecas, impostos sobre a propriedade, seguro, e todos os custos de manutenção. Essas despesas podem subtrair uma grande quantia do ROI esperado; sem incluir todos eles no cálculo, um valor de ROI pode ser exagerado.

Finalmente, como muitas métricas de lucratividade, O ROI enfatiza apenas os ganhos financeiros ao considerar o retorno de um investimento. Não considera benefícios acessórios, como bens sociais ou ambientais. Uma métrica de ROI relativamente nova, conhecido como Social Return on Investment (SROI), ajuda a quantificar alguns desses benefícios para os investidores.

1:42Como calcular o ROI no Excel

The Bottom Line

O ROI é uma métrica simples e intuitiva da lucratividade de um investimento. Existem algumas limitações para esta métrica, incluindo que não considera o período de detenção de um investimento e não é ajustado para risco. Contudo, apesar dessas limitações, O ROI ainda é uma métrica chave que os analistas de negócios usam para avaliar e classificar as alternativas de investimento.

-

Um guia completo para taxas de investimento

Depois de tomar a decisão sábia de investir seu dinheiro, uma parte provavelmente irá para taxas, que morde em seus retornos. Seja para manter sua conta, fazer negociações ou pagar um especialista com

-

Calculando Seu Investimento em Casa Inteligente

p Com todos os gadgets de tecnologia doméstica e assistentes pessoais virtuais de hoje, casas inteligentes estão rapidamente se tornando onipresentes. E com alta demanda por produtos conectados, també

finança

- Como calcular o retorno normal de um investimento

- Calculando a Taxa Interna de Retorno com Excel

- O que é Retorno do Investimento (ROI)?

- Um guia para investimentos a prazo fixo

- Calculando o retorno sobre ativos (ROA)

- Calculando o retorno sobre o patrimônio líquido (ROE)

- Qual é o software de retorno do investimento?

- Guia introdutório para compreender as anuidades

-

O que é retorno anual?

O que é retorno anual? O retorno anual é o retorno sobre um investimento gerado ao longo de um ano e calculado como uma porcentagem do valor inicial do investimento. Se o retorno for positivo (negativo), é considerado um ga...

-

O que é um bom retorno do investimento?

O que é um bom retorno do investimento? Antes de investir seu dinheiro, provavelmente há uma grande questão em sua mente:quanto você vai ganhar? Isso é conhecido como taxa de retorno. A taxa de retorno é expressa como uma porcentagem do v...