Quanto dinheiro devo manter em minha conta?

Encontrar o equilíbrio certo de quanto dinheiro deve ser mantido em sua conta corrente exige algum planejamento.

Mantenha muito pouco e você poderá entrar em conflito com os requisitos de saldo mínimo ou ter problemas para pagar as contas mensais. Deixe muito em sua conta corrente e você pode perder oportunidades de aumentar seu dinheiro em uma conta de poupança de alto rendimento ou um certificado de depósito, ou CD.

Vejamos alguns fatores a serem considerados ao decidir quanto você deve manter em sua conta corrente.

- Quanto dinheiro devo ter em minha conta?

- Como posso calcular quanto devo manter em minha conta corrente?

- Quanto é muito para manter em minha conta corrente?

- Próximas etapas:O que posso fazer se estiver mantendo muito dinheiro em minha conta corrente?

Quanto dinheiro devo ter em minha conta?

Quanto você deve manter em sua conta corrente é uma decisão individual - somente você pode decidir o valor certo para você. Mas uma boa regra prática é manter apenas o suficiente na conta para cobrir as "obrigações".

Despesas do dia a dia

Contas à ordem são projetadas para ajudá-lo a pagar por coisas que você compra todos os dias. Você pode usar seu cartão de débito, ao invés de dinheiro, para pagar coisas como mantimentos, seu café da manhã ou petiscos para animais de estimação. Você quer ter certeza de que sempre haverá o suficiente em sua conta para cobrir esses custos diários de um a dois meses. Idealmente, você teria uma conta poupança de fundo de emergência separada, onde colocaria de lado o equivalente a três a seis meses dessas mesmas despesas de subsistência.

Contas recorrentes

Certas contas devem ser pagas todos os meses, como seu aluguel ou hipoteca, contas de serviços públicos ou sua conta de celular. Sua conta corrente deve sempre ter o suficiente para cobrir despesas que se repetem mensalmente.

Requisitos de equilíbrio mínimo

Muitas contas correntes vêm com um saldo mínimo que você deve manter para evitar uma taxa de manutenção mensal. Você deve manter o suficiente na conta para garantir que seu saldo não caia abaixo desse valor mínimo e acionar taxas.

Almofada de cheque especial

O saque a descoberto - fazer pagamentos que excedem o saldo disponível da conta - pode fazer com que o banco acerte você com grandes taxas de saque a descoberto. É uma boa ideia sempre ter um buffer de dinheiro extra em sua conta para ajudar a reduzir o risco de saque a descoberto em sua conta corrente.

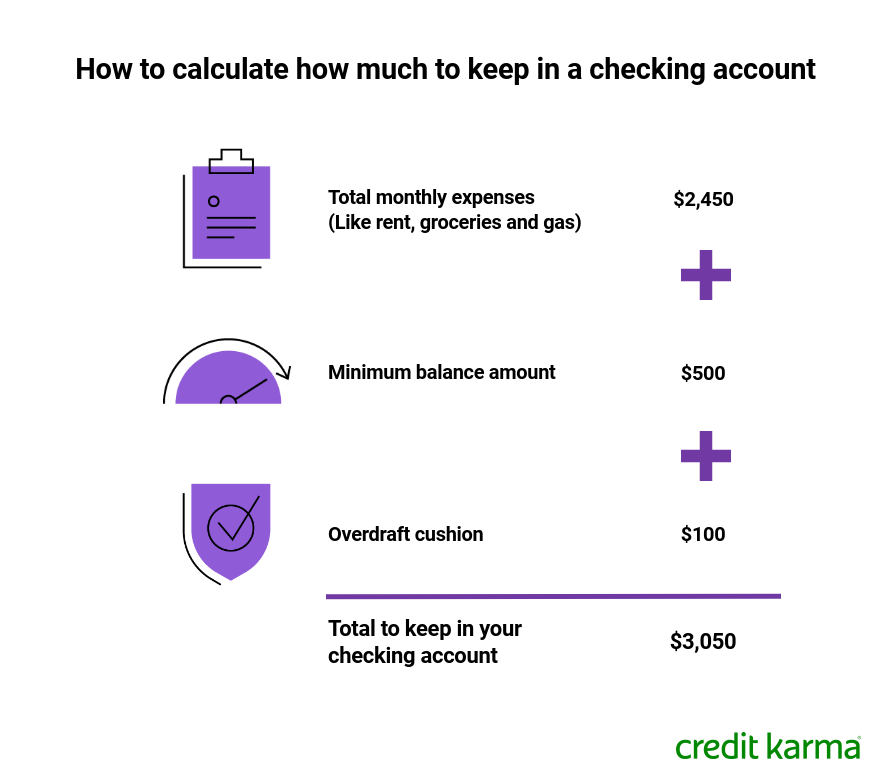

Como posso calcular quanto devo manter em minha conta corrente?

Um pouco de matemática básica pode ajudá-lo a decidir quanto manter em sua conta corrente. Primeiro, some todas as suas despesas por um mês, custos mensais recorrentes e gastos diários. Próximo, adicione o valor mínimo do seu saldo (se sua conta tiver um). Finalmente, dê a si mesmo uma almofada para evitar saques a descoberto. Se você já considerou um valor mínimo de saldo, você pode não precisar muito de uma almofada de cheque especial.

Aqui está um exemplo de como esse cálculo pode ser.

Quanto é muito para manter em minha conta corrente?

Ter muito dinheiro em sua conta corrente pode parecer um problema. Mas embora um grande saldo em conta corrente possa não causar problemas, você pode perder algumas oportunidades de colocar seu dinheiro para trabalhar para você em outro lugar. Muitas contas correntes não rendem juros, e mesmo aqueles que geralmente ganham menos juros do que outros tipos de produtos financeiros, como contas de poupança ou CDs.

Quando você pode ter muito em uma conta corrente?

- Se você tiver mais do que o suficiente para cobrir despesas de dois a três meses

- Se você não tem uma conta poupança

- Se você não tiver um fundo de emergência separado

- Se você está perdendo oportunidades de colocar seu dinheiro em algum lugar mais lucrativo

Devo manter todo o meu dinheiro em um banco?

Muitos americanos têm contas em mais de um banco. Manter todo o seu dinheiro em um banco ou negociar com várias instituições financeiras é uma escolha pessoal - e ambas as opções têm seus prós e contras.

Por exemplo, colocar algum dinheiro em uma conta em um banco diferente pode dar a você acesso a certos recursos que você não pode obter em seu banco principal. Ou você pode abrir uma conta em um segundo banco para aproveitar as vantagens de uma taxa de juros mais alta. Mas manter todo o seu dinheiro em contas correntes e de poupança no mesmo banco pode tornar mais fácil evitar taxas mensais de manutenção e cheque especial, se o banco permitir que você vincule suas contas.

Próximas etapas:O que posso fazer se estiver mantendo muito dinheiro em minha conta corrente?

Se você tiver mais dinheiro em sua conta do que o necessário, Considere realocar o excesso para um produto financeiro que possa ajudar seu dinheiro a crescer. Aqui estão algumas opções a serem consideradas.

- Conta poupança de alto rendimento - As contas de poupança geralmente têm rendimentos percentuais anuais em torno de 0,01%. Mas uma conta de poupança de alto rendimento poderia ter uma taxa significativamente mais alta - algo entre 0,3% e 0,9%.

- Conta do mercado monetário - Essas contas têm algumas características de uma conta corrente tradicional, mas geralmente pagam taxas de juros mais altas. A partir de 4 de janeiro, 2021, a taxa nacional para contas do mercado monetário foi de cerca de 0,07%, de acordo com dados FDIC.

- Comprovante de depósito - Os CDs são veículos de poupança que fornecem uma determinada quantia de juros ao longo de um determinado período de meses. Geralmente, quanto mais longo o prazo, quanto maior a taxa de juros. Em janeiro de 2021, a taxa nacional era de 0,04% para um CD de um mês e 0,33% para um CD de 60 meses, de acordo com o FDIC. Observe que qualquer dinheiro que você retirar de um CD antes de sua data de vencimento pode estar sujeito a penalidades de retirada antecipada.

- IRA - Um plano de aposentadoria individual é uma conta com vantagens fiscais que o ajuda a guardar dinheiro para a aposentadoria. Se você não tem um, mas é elegível para abrir um IRA, você pode considerar a abertura de um com o dinheiro extra de sua conta corrente. Ou se você tem um e ainda não fez a contribuição máxima para o ano, considere colocar algum dinheiro na conta. Tome cuidado, embora:se você se retirar do seu IRA antes dos 59 anos e meio, os fundos serão incluídos em sua renda bruta do ano e sujeitos a impostos - mais uma penalidade de imposto de 10%, a menos que você atenda a certos requisitos.

-

Como abrir uma conta corrente

Para muitos de nós, o primeiro passo para a independência financeira é abrir uma conta bancária. Tanto uma conta corrente quanto uma conta poupança lhe darão um lugar seguro para armazenar e gerenciar

-

Quanto dinheiro devo manter em minha conta corrente?

A maioria dos especialistas financeiros recomenda manter uma certa quantia de dinheiro em sua conta corrente de um mês para o outro. Uma conta corrente oferece acesso rápido e fácil aos seus fundos do

finança

- Quanto dinheiro devo dar como presente de batismo?

- Como transferir dinheiro do eCheck para uma conta à ordem online

- Como pagar contas sem uma conta corrente

- Como transferir dinheiro de uma conta corrente

- Devo manter todo o meu dinheiro em uma conta bancária?

- Quanto manter em sua conta corrente:qual é a quantia certa?

- Quanto custa abrir uma conta corrente?

- Como funcionam as contas correntes

-

Quanto dinheiro você deve manter na poupança?

Quanto dinheiro você deve manter na poupança? Fonte da imagem:Getty Images. O fundo de emergência padrão Como você nunca sabe quais despesas não planejadas a vida reserva para você, uma regra geral é criar um fundo de emergência com dinheiro su...

-

Quanto dinheiro você deve ter em sua conta poupança?

Quanto dinheiro você deve ter em sua conta poupança? Imagens bancárias Precisa adicionar algum dinheiro à sua conta poupança? Definir e manter um orçamento é fundamental! Veja mais fotos do banco. A maioria dos bancos oferece uma conta poupança automat...