Construindo uma bola de neve rica

Para concluir o mês de "volta ao básico" no Get Rich Slowly, hoje vamos explorar um conceito importante, um que é novo para a maioria das pessoas. Hoje, Eu quero falar sobre a construção de um bola de neve de riqueza .

Depois de quase doze anos escrevendo sobre dinheiro, Passei de não saber de nada a ter opiniões muito fortes.

Agora acredito saber, por exemplo, que a coisa mais importante que você pode fazer para melhorar sua situação financeira também é a mais elementar:aumentar a lacuna entre seus ganhos e despesas.

Gaste menos do que ganha - essa é a regra básica das finanças pessoais.

As pessoas não querem ouvir isso. Parece muito básico, muito fácil e simplista. É reconfortante acreditar que a resposta para seus problemas financeiros é de alguma forma mais complexa. Não é. A resposta para cada problema financeiro é aumentar a diferença entre seus ganhos e gastos. (A parte complicada, a parte difícil, está desenvolvendo as habilidades e força mental para fazer isso acontecer.)

Se você gasta menos do que ganha, você construirá uma bola de neve rica que lhe permitirá fazer as coisas que sonha fazer e ter as coisas que sonha ter.

O que diabos é uma bola de neve de riqueza? É o estoque cada vez maior de dinheiro que você tem em suas contas bancárias e de corretagem à medida que aumenta sua taxa de poupança e ganhe retornos sobre seus investimentos. Sua bola de neve de riqueza é o seu pé-de-meia, seu patrimônio líquido.

Para explicar melhor a bola de neve da riqueza, pode ajudar primeiro a revisar o conceito de dívida bola de neve.

A bola de neve da dívida

A maioria de vocês provavelmente está familiarizada com a bola de neve da dívida. Este termo - popularizado (mas não inventado) por Dave Ramsey - descreve um método para pagar dívidas rapidamente. Funciona assim:

- Digamos que Jim está em $ 20, 000 dívidas. O pagamento mínimo de suas dívidas chega a US $ 500 por mês. Cada mês, ele paga esse total de $ 500 para cobrir suas dívidas.

- Quando Jim pagar sua primeira dívida, digamos que um pagamento mínimo de $ 100 desapareça. Agora, seus pagamentos mínimos totalizam US $ 400 por mês. Com a bola de neve da dívida, Contudo, Jim não reduz o pagamento de sua dívida para $ 400. Ele os mantém por US $ 500 por mês, aplicando esses $ 100 extras além dos pagamentos mínimos da dívida de sua escolha.

- Agora vamos supor que Jim pague uma segunda dívida, eliminando um pagamento mínimo de $ 120. Agora, seus pagamentos mínimos totalizam US $ 280 por mês. Novamente, Jim mantém seus pagamentos de dívidas totais em $ 500 por mês, jogando $ 220 extras por mês em qualquer dívida que ele escolher.

- Esse padrão continua até que todas as dívidas de Jim sejam pagas. Ele nunca diminui o pagamento da dívida abaixo de US $ 500 por mês, mesmo quando seus pagamentos mínimos totais são muito mais baixos.

Com a bola de neve da dívida, a ordem em que Jim paga suas dívidas é irrelevante. (Com a versão de Dave Ramsey, você paga as dívidas com saldos baixos primeiro. Existem outras maneiras de ordenar as dívidas, embora.) O que importa é que, à medida que você elimina cada dívida, você mantém estáveis os pagamentos totais da dívida. Isso cria uma bola de neve cada vez mais rápida de redução da dívida.

Para tornar a bola de neve ainda mais poderosa, Jim poderia adicionar ao total de pagamentos mensais de sua dívida. Imagine que ele receba um aumento de $ 200 por mês no trabalho. Em vez de gastar esse dinheiro, ele poderia adicioná-lo ao pagamento de sua dívida de $ 500 para atingir um total de $ 700 por mês na redução da dívida. Desta forma, a bola de neve de sua dívida pode se tornar uma força imparável.

Vida Depois da Dívida

Mas o que acontecerá quando Jim conseguir se livrar das dívidas? O que acontece quando ele não tem mais pagamentos de dívidas e de repente se vê com $ 500 extras em dinheiro todo mês?

Para quem acredita que a redução da dívida é uma meta e não um efeito colateral, há um perigo real de que esse dinheiro agora seja usado para financiar o consumismo - e que esse consumismo também vá como uma bola de neve, levando-os de volta ao endividamento. Eu vi isso acontecer.

Mas a redução da dívida é um resultado e não um hábito. Como tal, Acho que é uma meta abaixo do ideal. Melhor, em vez disso, concentrar-se no hábito que leva à redução da dívida. Esse hábito é salvador. Esse hábito está criando uma lacuna entre seus ganhos e gastos.

Para que Jim seja capaz de pagar $ 500 de sua dívida a cada mês, ele teve que aumentar seus ganhos e diminuir seus gastos até que tivesse dinheiro suficiente para fazer os pagamentos. É essa ação - gastar menos do que ganha - que deveria ser o objetivo de Jim, não redução da dívida. A redução da dívida é apenas um efeito colateral, um resultado, resultado da implementação de uma ação inteligente.

Se, em vez de focar na eliminação da dívida como meta, Em vez disso, Jim busca a lacuna entre seus ganhos e gastos, ele se coloca em uma posição excelente para desfrutar de outros efeitos colaterais positivos quando sua dívida acabar. Talvez o melhor desses efeitos colaterais seja o reverso da bola de neve da dívida, a bola de neve de riqueza .

A Riqueza Bola de Neve

Agora vamos imaginar que Jim nunca tenha se concentrado na eliminação de dívidas como meta. Vamos imaginar que ele sempre viu isso como um efeito colateral, e que ele (corretamente) manteve sua atenção em sua taxa de poupança.

Assim que Jim terminar sua bola de neve de dívidas, uma vez que ele pagou seus $ 20, 000 em dívida, ele agora tem $ 500 por mês para fazer o que quiser. Porque Jim é um sujeito inteligente, ele decide construir uma bola de neve de riqueza. Funciona assim:

- Jim abre uma conta de aposentadoria. Porque ele lê Get Rich Slowly, ele sabe como investir. Ele pega os $ 500 por mês que vinha usando para pagar dívidas, e agora ele coloca esse dinheiro em um fundo de índice no Vanguard (ou Fidelity).

- Sempre que Jim tem a chance de trabalhar horas extras, ele trabalha horas extras. Ele não gasta esse dinheiro, mas coloca isso em sua nova bola de neve de riqueza. A mesma coisa sempre que consegue um aumento:ele investe esse dinheiro para crescimento futuro.

- Jim procura maneiras de economizar, Grande e pequeno. Ele vai de bicicleta ao trabalho durante o verão. O dinheiro que ele economiza, ele investe. Ele e sua esposa mudam-se para uma casa menor, um com uma hipoteca menor. Ele investe a diferença entre o pagamento antigo e o novo.

Jim faz o que pode para aumentar a lacuna entre seus ganhos e economias, porque ele compreendeu que sua taxa de poupança é a chave para construir uma enorme bola de neve de riqueza. Se ele pode investir $ 1000 por mês, sua bola de neve de riqueza cresce duas vezes mais rápido do que se ele fosse investir $ 500 por mês.

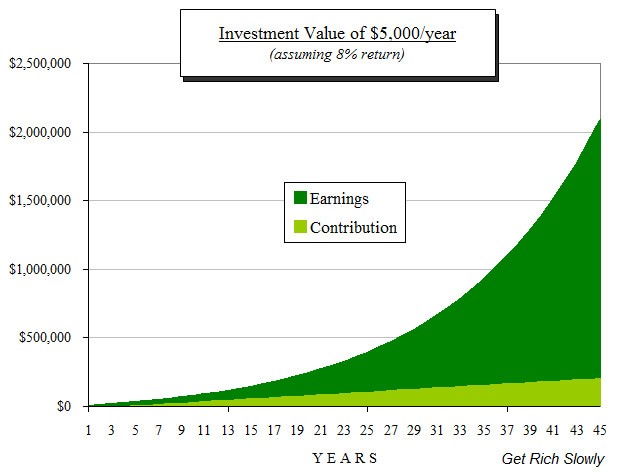

Porque sou preguiçoso e não quero fazer um novo gráfico, Vou reutilizar o mesmo gráfico que usei no artigo de ontem sobre como investir. Embora os números sejam diferentes dos que tenho usado para Jim, a ideia é a mesma. Vamos supor que a esposa de Jim, Jane, invista $ 5.000 por ano durante 45 anos e obtenha um retorno de 8% sobre seus investimentos. Veja como sua bola de neve de riqueza aumentaria com o tempo.

Muito incrível, Hã? Jane contribui com $ 5.000 por ano durante 45 anos. Isso é um total de $ 225, 000. No final, seus investimentos valem dez vezes o que ela contribuiu! Essa é a bola de neve da riqueza em ação.

A matemática chocantemente simples da bola de neve da riqueza

Esse conceito é o que o Sr. Money Mustache ficou famoso por se referir à matemática chocantemente simples por trás da aposentadoria precoce. Olhe para esses números.

- Com uma taxa de economia de 10%, você precisa trabalhar 50 anos para economizar o suficiente para se aposentar. Sua bola de neve de riqueza cresce - mas não rapidamente.

- Com uma taxa de economia de 20%, você precisa trabalhar por 37 anos antes de ter economizado o suficiente para se aposentar.

- Com uma taxa de economia de 35%, você precisa trabalhar 25 anos para alcançar a independência financeira.

- Com uma taxa de economia de 50%, você só precisa trabalhar 17 anos antes de se aposentar.

- E se você conseguir economizar 70% de sua receita, você pode se aposentar em 8-1 / 2 anos!

A “matemática simples e chocante” é verdadeira, mesmo que você não tenha nenhuma vontade de se aposentar mais cedo. Quaisquer que sejam seus objetivos, quanto mais você pode economizar, mais rápido você pode alcançá-los.

Isso não é mágica. Não é uma farsa. É matemática. É a bola de neve da riqueza em ação.

Quanto mais cedo você aumentar sua bola de neve de riqueza - e quanto maior você crescer - mais cedo você poderá fazer as coisas que sonha em fazer.

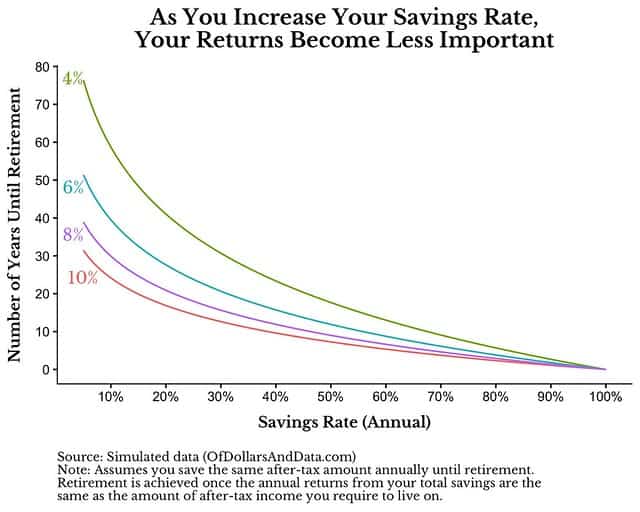

Na semana passada em Of Dollars and Data, Nick Maggiulli compartilhou outro benefício de uma grande taxa de economia:conforme você aumenta a quantia que economiza, o retorno do seu investimento torna-se menos importante. Aqui está um gráfico do artigo de Maggiulli que demonstra esse fenômeno:

Se você economizar apenas 10% de sua receita, então, o crescimento de sua bola de neve de riqueza está em grande parte à mercê dos retornos do mercado. Se o mercado de ações tiver vários bons anos consecutivos, sua riqueza embiggens bola de neve. Se tiver vários anos ruins consecutivos, sua bola de neve de riqueza permanece aproximadamente do mesmo tamanho.

Mas se você economizar metade de sua renda, por exemplo, as forças do mercado têm um impacto mínimo sobre a rapidez com que a bola de neve de sua riqueza cresce, com que rapidez você pode atingir seus objetivos financeiros. Certo, há um impacto, mas porque você está economizando metade de sua renda, esse impacto é muito menor do que para seus amigos que estão economizando menos.

Uma frase de chamariz

Meu desejo não tão secreto é que cada leitor de Get Rich Slowly tenha como missão pessoal aumentar sua taxa de poupança, para aumentar a lacuna entre seus ganhos e gastos para que eles pudessem construir enormes bolas de neve de riqueza que lhes permitiriam perseguir seu propósito.

Para leitores que já salvam, meu sonho é que você economize ainda mais.

Para leitores que estão em dívida, comece de onde você está. Reorganize sua vida para alcançar um fluxo de caixa positivo, em seguida, use esse fluxo de caixa positivo para construir uma bola de neve de dívidas. Quando você usa a bola de neve da dívida para esmagá-la, não pare . Mantenha essa bola de neve rolando, mas agora use-o para construir riqueza.

A jornada pode parecer difícil agora. Entendo. Mas eu acredito em você. Você consegue. Onde quer que você esteja, quem quer que você seja, você também pode construir uma bola de neve de riqueza se tentar.

-

Bola de Neve da Dívida vs Avalanche da Dívida:Qual é Melhor?

Se você está procurando uma maneira de pagar dívidas e melhorar sua situação financeira, provavelmente já fez uma boa pesquisa no Google. E as duas estratégias de pagamento de dívidas mais comumente u

-

Bola de Neve vs. Avalanche:qual método de pagamento de dívida é melhor?

Então você está pronto para pagar a dívida, ótimo! Agora, para decidir qual método você vai usar. A bola de neve da dívida ou a avalanche da dívida? Aqui falamos sobre a diferença entre os dois e forn

finança

- Prós e contras do método bola de neve da dívida

- Guia para iniciantes para construir riqueza

- Qual é o método bola de neve da dívida?

- Faça um orçamento de sua dívida:o método bola de neve

- Como eliminar dívidas usando o método bola de neve da dívida

- O método bola de neve da dívida para reduzir a dívida

- Construindo Riqueza:Um Passo Chave na Proteção Contra a Inflação

- Como usar o plano bola de neve da dívida de Dave Ramsey

-

Não espere até que você esteja livre de dívidas para começar a construir riqueza

Não espere até que você esteja livre de dívidas para começar a construir riqueza Você poderia ter lido isso em sua caixa de entrada. Inscreva-se de graça para um boletim de notícias semanal. Sem spam, apenas bons conselhos. É necessário um endereço de e-mail válido. Você deve ...

-

Bola de Neve da Dívida vs Avalanche da Dívida:Qual é Melhor?

Bola de Neve da Dívida vs Avalanche da Dívida:Qual é Melhor? Se você está procurando uma maneira de pagar dívidas e melhorar sua situação financeira, provavelmente já fez uma boa pesquisa no Google. E as duas estratégias de pagamento de dívidas mais comumente u...