“Taxa de economia” vs. “taxa de economia” - Qual é a diferença?

Quem me conhece bem dirá que sou um pedante. Não estou orgulhoso disso.

Deixado por minha própria conta, Eu sou um daqueles que sai por aí corrigindo a gramática de todo mundo. Fico nervosa quando as pessoas destroem o uso de "eu" e "eu", por exemplo. (Seu nunca certo dizer, "Ela deu isso para mim e minha esposa." E você não pode tornar o "eu" possessivo:"A casa de minha esposa e eu é grande." Blarg! )

Dito isto, Aprendi a deixar as coisas passarem na minha velhice.

De um modo geral, Eu simplesmente ignoro os erros gramaticais. Talvez uma ou duas vezes por ano, Vou corrigir alguém se eu achar que eles podem quer a ser corrigido. (Talvez eles sejam outro escritor, por exemplo. Ou talvez eles estejam tentando se apresentar profissionalmente e o erro interfira nisso.)

Além do mais, Eu não sou perfeito. Eu cometo meus próprios erros. Tenho idiossincrasias próprias. (A forma como pontuo as aspas é deliberada, mas certamente não é padrão.)

Há um problema de uso no mundo das finanças pessoais que me incomoda muito, no entanto. Embora eu saiba que não há esperança de consertar isso - poucas pessoas serão persuadidas por meus argumentos, menos ainda verão um motivo para mudar - eu decidi que é hora de esclarecer as coisas haha !

Você está pronto? Vamos lá!

Pessoal, há uma diferença entre os termos “taxa de poupança” e “taxa de poupança” . Os dois não são o mesmo. E de um modo geral, quando as pessoas da comunidade da aposentadoria precoce falam sobre "taxa de poupança", o que eles realmente querem dizer é “ salvando avaliar". Confuso? Deixe-me explicar.

- Sua taxa de economia é a taxa na qual você economiza. Se você ganhar $ 100, 000 por ano e economize $ 50, 000, você tem um salvando taxa de 50%.

- Sua taxa de poupança é a taxa que você ganha com suas economias. Se você tiver uma conta de poupança de alto rendimento com um APY de 1,50%, então seu poupança a taxa é de 1,50%.

Quando um entusiasta da aposentadoria antecipada afirma que tem uma taxa de poupança de 37%, o que ela está dizendo - no sentido literal - é que ela está ganhando 37% em seus depósitos bancários. Ela está alegando que tem uma conta poupança que rende 37% de juros. Isso não é o que ela pretende dizer, mas é o que ela está dizendo.

Não são apenas as pessoas do FIRE que entendem isso errado. A Investopédia se enganou. Autores de livros e revistas erram. Os blogueiros entendem errado. Os acadêmicos tendem a acertar. O governo também acerta, Acredite ou não, assim como a maioria das grandes instituições financeiras.

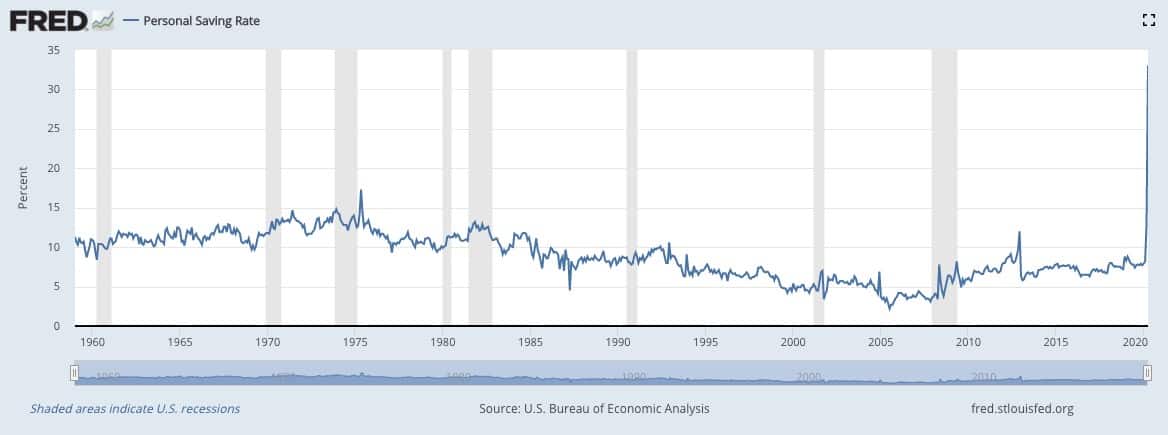

É uma grande notícia ultimamente, por exemplo, que a taxa de poupança pessoal dos EUA atingiu níveis recordes devido à pandemia de coronavírus. O Federal Reserve relata que a taxa de poupança do país em abril de 2020 foi impressionante 33,0% (quando a média moderna é de cerca de 7,5%).

Mas quando os jornalistas escrevem sobre esta notícia, eles invariavelmente mudam "taxa de poupança" para "taxa de poupança", como neste artigo da CNBC.

Acho que as pessoas confundem esses dois termos porque eles soam muito semelhantes. Mais, em uma conversa casual, geralmente você pode entender o que uma pessoa quer dizer, graças ao contexto.

Novamente, Sei que provavelmente estou cuspindo no vento aqui. A maioria das pessoas provavelmente não se importa. Mas espero que duas, três ou quatro pessoas da comunidade FIRE vejam isso e digam a si mesmas:"Nós vamos, Poxa, este é um bom ponto. Em vez disso, vou começar a dizer 'taxa de economia'. ” Mas provavelmente nada vai mudar.

Quando eu era o vendedor da empresa de caixas personalizadas da minha família, Eu costumava ouvir programas de rádio. Um dos anfitriões locais aqui em Portland tinha o péssimo hábito de dizer coisas como “teste SAT” ou “gravador de videocassete”. (Isso foi na década de 1990, quando os videocassetes eram o padrão.) A redundância me deixava louco. De forma similar, Fico maluco quando as pessoas dizem “taxa de poupança” quando querem dizer “taxa de poupança”. Mas acho que sou o único no mundo que está incomodado com isso. (Meu amigo Joe da aposentadoria aos 40 acerta, o que me deixa feliz.)

OK, fim do discurso retórico. Este é J.D., seu pedante de finanças pessoais, assinando.

-

Qual é a taxa de juros média em uma conta poupança?

Quando se trata da taxa de juros paga em contas de poupança, você não quer ser mediano. Fonte da imagem:Getty Images. As contas de poupança não devem torná-lo rico, mas isso não significa que você t

-

Qual é a taxa principal?

Esse importante número é um dos principais impulsionadores das taxas de juros de empréstimos e cartões de crédito. Você pode nunca ter ouvido falar da taxa preferencial antes, mas se você tem um

finança

-

403b Vs 401k:Qual é a diferença?

403b Vs 401k:Qual é a diferença? Para muitas pessoas, contas de aposentadoria são um dos obstáculos mais intimidantes para gerenciar suas finanças. Não ajuda quando eles têm nomes como 401k e 403b que fazem você se sentir como se est...

-

Qual é a diferença entre poupar e investir?

Qual é a diferença entre poupar e investir? Muitos de nós imaginamos contas de poupança e contas de investimento em ações como meios de reservar dinheiro e, esperançosamente, ganhar um pouco de lado. Existem, no entanto, diferenças cruciais n...