12 erros comuns cometidos por compradores de residências pela primeira vez

p Comprar uma casa pode ser uma das decisões financeiras mais importantes que você toma em sua vida. A compra de uma casa afetará sua vida pessoal e suas finanças de muitas maneiras. Você está selecionando o lugar onde passará grande parte da sua vida, e onde você vai criar algumas de suas memórias mais preciosas. Talvez este seja o lugar onde você vai começar uma família, o lugar que seus filhos vão chamar de "casa de infância".

p Sentimentos à parte, comprar uma casa é tanto um investimento financeiro quanto pessoal. Na verdade, a casa própria é a principal fonte de patrimônio líquido para muitos americanos, mas a transação pode ter um impacto substancial em seu crédito, sua aposentadoria, e seu bem-estar financeiro.

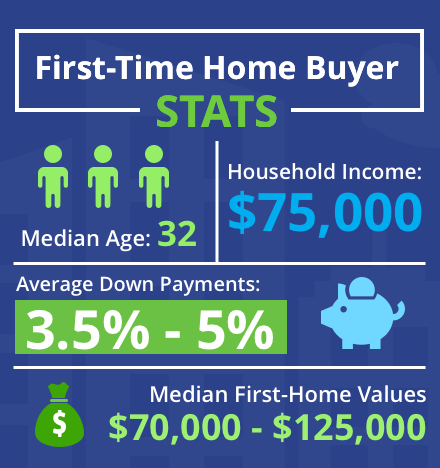

p Em 2018, compradores de casas pela primeira vez representaram 33% de todos os compradores de casas, e esse grupo demográfico tem maior probabilidade de cometer um erro caro do que os dois terços restantes durante o processo. Entre entusiasmo e falta de experiência no mercado imobiliário, os novatos podem se adiantar e tomar a decisão financeira errada - uma decisão que eles poderiam passar décadas pagando.

p

p Comprar uma casa pode ser uma das decisões financeiras mais importantes que você toma em sua vida. A compra de uma casa afetará sua vida pessoal e suas finanças de muitas maneiras. Você está selecionando o lugar onde passará grande parte da sua vida, e onde você vai criar algumas de suas memórias mais preciosas. Talvez este seja o lugar onde você vai começar uma família, o lugar que seus filhos vão chamar de "casa de infância".

p Sentimentos à parte, comprar uma casa é tanto um investimento financeiro quanto pessoal. Na verdade, a casa própria é a principal fonte de patrimônio líquido para muitos americanos, mas a transação pode ter um impacto substancial em seu crédito, sua aposentadoria, e seu bem-estar financeiro.

p Em 2018, compradores de casas pela primeira vez representaram 33% de todos os compradores de casas, e esse grupo demográfico tem maior probabilidade de cometer um erro caro do que os dois terços restantes durante o processo. Entre entusiasmo e falta de experiência no mercado imobiliário, os novatos podem se adiantar e tomar a decisão financeira errada - uma decisão que eles poderiam passar décadas pagando.

p  p Não deixe que seja você! Contanto que você faça sua lição de casa, você pode aprender com aqueles que o antecederam e evitar cometer o mesmo erro ao comprar uma casa. Abaixo, daremos uma olhada nos erros comuns que os compradores de casas pela primeira vez cometem. Se você quiser aproveitar ao máximo seu investimento, faça o seu melhor para evitar esses 12 erros. Eles podem ser divididos em três categorias:

p Não deixe que seja você! Contanto que você faça sua lição de casa, você pode aprender com aqueles que o antecederam e evitar cometer o mesmo erro ao comprar uma casa. Abaixo, daremos uma olhada nos erros comuns que os compradores de casas pela primeira vez cometem. Se você quiser aproveitar ao máximo seu investimento, faça o seu melhor para evitar esses 12 erros. Eles podem ser divididos em três categorias:

A. Erros de financiamento doméstico

1. Vendo antes de solicitar uma hipoteca

p Muitas vezes, esse é o primeiro erro que os compradores domésticos cometem, então, vamos resolver o problema desde o início:não comece a ver as casas antes de ser pré-qualificado ou aprovado para uma hipoteca! p A compra de uma casa é, sem dúvida, um processo emocional, mas também é um grande esforço financeiro que requer uma tomada de decisão pragmática. Você pode ser dominado por uma tontura inquieta ao decidir que está pronto para comprar uma casa e se sentir compelido a começar a procurar uma casa imediatamente. Infelizmente, você não sabe o que são casas realmente em sua faixa de preço até que você seja pré-qualificado ou aprovado para um empréstimo hipotecário. p Pode ser uma perda de tempo ver as casas antes de ser pré-qualificado para uma hipoteca. Mas aqui está o que é pior do que tempo perdido:sonhos frustrados. Você não quer se apaixonar por uma determinada casa, apenas para perceber que está fora de sua faixa de preço. Isso tornará o processo de compra de uma casa menos divertido e mais doloroso. Seguindo em frente, você pode ter expectativas irrealistas, faça falsas comparações, e gostaria que as casas dentro do seu orçamento tivessem as mesmas qualidades das casas que não são. Isso pode fazer com que você seja muito exigente e ineficiente ao olhar ao redor. p Regra número um:mantenha sua experiência de compra de casa enraizada na lógica desde o início.2. Fraca gestão de crédito

p Faça o possível para maximizar sua pontuação de crédito antes de solicitar um empréstimo hipotecário, pois sua pontuação de crédito influenciará os termos da hipoteca de várias maneiras. p Se sua pontuação for muito baixa, você pode ter negado uma hipoteca de imediato. Os compradores de casas pela primeira vez tendem a ter pontuações de crédito mais baixas do que os compradores habituais, porque não têm nenhum pagamento de hipoteca anterior para impactar positivamente seu histórico de crédito. Ainda, é recomendado que, no mínimo, os compradores de casas pela primeira vez têm uma pontuação de crédito entre 620 e 650 ao solicitar uma hipoteca; se sua pontuação for abaixo de 620, é menos provável que você seja aprovado para o empréstimo, Portanto, reserve um tempo para melhorar seu crédito além desse número antes de se inscrever. p Em segundo lugar, uma pontuação de crédito favorável tem mais chances de render uma taxa de juros melhor para sua hipoteca. Quanto maior for sua pontuação, a melhor indicação de que é mais provável que você pague seu empréstimo em tempo hábil. As estatísticas mostram que os candidatos com pontuações baixas são muito mais propensos a inadimplir em empréstimos imobiliários do que os candidatos com pontuações altas, é por isso que os credores podem cobrar dos tomadores mais arriscados juros mais altos como forma de proteção. Você quer parecer uma aposta segura. p Não subestime a importância de ganhar uma taxa de juros baixa. Pode não parecer que há uma grande diferença entre uma taxa de 3,6% e uma taxa de 4,0%, mas essas taxas aumentam tremendamente ao longo dos mais de 10 anos em que você estará pagando o empréstimo. Uma casa é um investimento de longo prazo, portanto, você deve se empenhar em economizar o máximo possível de dinheiro a longo prazo. p Como você sabe qual é a sua pontuação de crédito? E como você pode aumentá-lo? p Se você deseja realmente obter a melhor taxa de seu empréstimo, utilizar uma agência de monitoramento de crédito. Uma agência de monitoramento de crédito analisará sua pontuação de crédito e sugerirá maneiras de aumentá-la. Turbo, por exemplo, pode revisar suas finanças e fornecer um TransUnion VantageScore. Isso fornece uma análise aprofundada de por que sua pontuação saiu daquela maneira, para que você possa tentar aumentá-la antes de solicitar uma hipoteca. p Uma das principais maneiras de aumentar sua pontuação de crédito é saldar qualquer dívida existente em tempo hábil. Sempre faça seus pagamentos dentro do prazo, se você está pagando empréstimos estudantis ou um cartão de crédito. p Lembrar, no entanto, que sua pontuação de crédito é um cálculo muito complicado que depende de uma variedade de fatores financeiros e há muitas maneiras diferentes de melhorar sua pontuação de crédito. Faça alguma pesquisa sobre o assunto se você estiver no escuro.3. Negligenciando Empréstimos Garantidos (FHA, VA, USDA)

p Os empréstimos garantidos são vantajosos para os compradores de casas pela primeira vez. Esses são empréstimos que são segurados pelos seguradores do Governo Federal que prometem assumir a dívida se você não puder pagá-la. É semelhante a ter um co-signatário em um contrato de arrendamento. p Para um credor, uma pontuação de crédito baixa ou um pagamento de entrada baixo sugere maior risco. Um empréstimo garantido reduz esse risco porque o credor tem a garantia de receber seu dinheiro de volta em caso de inadimplência.- Existem vários tipos de programas de empréstimos garantidos apoiados pelo governo federal: Empréstimo da Federal Housing Administration (empréstimo FHA) é mais popular entre os compradores de casas pela primeira vez. Um empréstimo FHA permite que você obtenha uma hipoteca com uma pontuação de crédito tão baixa quanto 580 e com um pagamento inicial de apenas 3,5%.

- o Empréstimo para Veteran Affairs (empréstimo VA) garante empréstimos para veteranos militares.

- o Empréstimo do Departamento de Agricultura dos Estados Unidos (empréstimo do USDA) garante empréstimos para quem compra casas em áreas rurais.

4. Não comprando empréstimos

p Muitos compradores de casas pela primeira vez cometem o erro de aceitar a primeira hipoteca para a qual foram aprovados. Eles vão para um único credor, solicitar uma hipoteca, e leve-o quando for aprovado. Isso pode ser um erro. p Solicitar uma hipoteca não é tão divertido quanto ver uma casa, assim, os compradores de primeira viagem podem ficar impacientes e aceitar a primeira hipoteca para a qual forem aprovados. Em vez disso, você deve fazer o seguinte:ir a vários credores diferentes e solicitar hipotecas em cada um deles. Se várias hipotecas forem aprovadas, você poderá escolher aquele com os melhores termos e taxas. p Uma consulta de hipoteca pode diminuir sua pontuação de crédito. Contudo, as agências de crédito incentivam a compra de taxas. Contanto que você faça todas as consultas sobre empréstimos no prazo de 30 dias, qualquer alteração em sua pontuação de crédito refletirá apenas uma única consulta. p Informe-se com o maior número possível de credores e tente obter o melhor empréstimo hipotecário possível. Como dissemos antes, há uma grande diferença entre uma taxa de 3,6% e uma taxa de 4,0%.5. Fazendo um adiantamento que é muito pequeno ou muito grande

p Evite fazer um pagamento inicial muito pequeno ou muito grande. p Alguns credores podem permitir que você faça um pequeno pagamento inicial. Pequenos pagamentos iniciais são atraentes porque você não precisa economizar tanto dinheiro para fazer a compra. O problema com pequenos pagamentos iniciais é que as taxas de juros tendem a ser mais altas. Taxas de juros mais altas não só tornarão os pagamentos mensais mais caros, mas também tornam a casa mais cara no longo prazo, porque as altas taxas de juros podem fazer com que você pague milhares de dólares a mais do que o preço pedido pela casa. p De forma similar, você não deve fazer um pagamento inicial maior do que o que está dentro de suas possibilidades. Lembre-se de que uma casa vai custar muito mais do que o pagamento de uma hipoteca mensal. Você pode ter custos de fechamento na transação doméstica, um corretor de imóveis para pagar, despesas de movimentação para cobrir, e assim por diante. Você também deve se preparar para as despesas comuns de propriedade (discutiremos isso mais adiante na postagem). Em vez de fazer uma entrada excessivamente grande, economize parte desse dinheiro para pagar as despesas de sua nova casa. p O pagamento inicial recomendado para uma hipoteca convencional é de 20% do preço da casa. É um mercado imobiliário difícil, no entanto, e por isso é difícil para muitos compradores de casas economizar até 20%. De acordo com a National Association of Realtors, a mediana do pagamento inicial em 2018 foi de 7% para compradores de primeira viagem. Esteja ciente dos custos mensais e de longo prazo adicionados se você pretende fazer um pagamento inicial significativamente inferior a 20%. p

B. Erros de planejamento financeiro

6. Não planejando para futuro patrimônio e aposentadoria

p Quando você compra uma casa, você está fazendo um investimento de longo prazo em sua riqueza. Muitos compradores de casa pela primeira vez deixam de levar isso em consideração. Os compradores acreditam que algum dia, eles venderão a casa e usarão os lucros para comprar uma nova, possivelmente um mais luxuoso. p Não é uma má ideia, mas você deve contabilizar a depreciação e o patrimônio líquido. p Em alguns casos, uma casa pode ser um ativo em depreciação. Contrário à crença popular, casas não sempre ganham valor com o tempo. A maior parte do tempo, é apenas a terra que ganha valor. Normalmente, as casas perdem valor. Isso se deve ao envelhecimento natural da estrutura:o telhado se desgasta; a madeira apodrece; os sistemas HVAC ficam desatualizados; a arquitetura sai de moda. Se a casa se depreciou muito mais do que a valorização do terreno, talvez você não consiga vender a casa pelo valor pelo qual a comprou. p Você pode ter um problema maior se vender a casa sem pagá-la totalmente, porque você deve usar o produto da venda para pagar o restante do empréstimo, então você consegue embolsar o resto. Se uma grande parte do empréstimo estiver pendente, você pode lucrar muito pouco com a venda da casa. Isso deixaria você com pouco dinheiro para o pagamento de uma nova casa. Você terá que fazer outra grande hipoteca que pode levar, como sua primeira casa, 10 a 30 anos para pagar. p Isso não só pode reduzir drasticamente sua riqueza, mas você pode tornar sua aposentadoria muito difícil. Você pode considerar pagar sua casa antes de se aposentar, para não ser onerado por pesados pagamentos de hipotecas. Se você tem quarenta ou cinquenta anos, e você tira uma hipoteca que vai levar de 20 a 30 anos para ser paga, você ainda pode estar pagando a hipoteca até a velhice. Pagamentos de hipotecas podem desviar dinheiro de sua aposentadoria, e também podem impedi-lo de contribuir com o máximo anual para o seu plano de aposentadoria. p Os compradores de casas inteligentes sabem que não devem vender uma casa antes que ela seja lucrativa. Mas a vida é imprevisível. Você pode mudar de carreira. Sua empresa pode se mudar. A vizinhança pode mudar, e você pode não gostar do novo personagem. Dentro de 10 a 30 anos, levará para pagar uma hipoteca, você pode ter razões muito práticas para vender sua casa. p É por isso que é importante saber a diferença entre uma casa inicial e uma casa eterna. Uma casa inicial é uma casa em que você não planeja viver para sempre. É um lugar confortável para passar o tempo até que você economize dinheiro suficiente para comprar a casa dos seus sonhos. Uma casa para sempre é a casa dos sonhos - é a casa em que você deseja viver pelo resto da sua vida. p Tendo a equidade em mente, sua casa inicial deve ser relativamente barata e ter uma taxa de hipoteca baixa. Você quer que sua casa inicial se torne lucrativa o mais rápido possível, portanto, deve ser barato o suficiente para que você possa pagar a totalidade ou a maior parte da hipoteca em 10 a 20 anos. Com a hipoteca paga, você ganhará muito mais dinheiro com a venda. Você poderia usar esse dinheiro para comprar uma casa nova integralmente ou comprar uma casa na qual pudesse pagar a hipoteca em menos de 15 anos.7. Não considerando os custos de casa própria

p Muitos compradores de casa pela primeira vez esquecem que uma casa custa mais do que apenas o pagamento mensal da hipoteca. Alguns dos custos adicionais em que você incorrerá incluem:- Custos de fechamento da transação

- Impostos de propriedade (pagos duas vezes por ano)

- Utilidades mensais (gás, agua, eletricidade, lixo)

- Manutenção doméstica

8. Usando todas as suas economias

p Isso está intimamente ligado ao último erro que discutimos. Não use todas as suas economias para pagar a entrada da casa. Sua conta poupança é extremamente importante e você não pode se dar ao luxo de sacrificar tudo isso. Lembrar, talvez você precise usar alguns desses fundos para pagar os custos iniciais de propriedade. Você também deve usar sua conta poupança para pagar:- Emergências

- Educação

- Período de férias

- Aposentadoria

9. Ignorando dívidas existentes

p Antes de comprar uma casa, é recomendado que você pague empréstimos estudantis e empréstimos para automóveis. O pagamento desses empréstimos pode melhorar sua pontuação de crédito, o que pode ajudá-lo a obter uma melhor taxa de hipoteca. Você também não quer ser sobrecarregado por grandes pagamentos de hipotecas, além de pagamentos de outras dívidas. p Se você não conseguir pagar seus outros empréstimos antes de fazer uma hipoteca, certifique-se de fazer o orçamento de acordo para que você tenha dinheiro suficiente para fazer pagamentos mensais de todas as suas dívidas sem ser pobre em casa. p

C. Erros de seleção de casa

10. Compra muito grande

p Aqui está um exemplo em que os compradores de casas tomam uma decisão emocional em vez de lógica. Os compradores de casas pela primeira vez muitas vezes se apaixonam por uma casa que é muito grande para eles e casas grandes quase sempre vêm com um preço maior. Às vezes, o preço vale a pena. Talvez os compradores de casas queiram ter uma família grande, então eles precisam de uma casa com mais espaço e mais quartos. Contudo, você deve reconsiderar a compra de uma casa excessivamente grande se:- Você não tem fundos para isso

- Você não planeja ter uma família grande

11. Não considerando a localização

p Uma das regras de ouro do mercado imobiliário? Localização, localização, localização. Ocasionalmente, Os proprietários de primeira viagem não consideram isso e compram uma casa em um bairro onde não gostam de morar. Às vezes, o bairro é inseguro. Às vezes, a casa fica muito longe do local de trabalho do comprador. Às vezes, o comprador adquire uma casa em uma área urbana quando ele teria preferido morar em uma área rural, ou vice-versa. p Você pode fazer reformas e melhorias na casa, mas você não pode fazer reformas no bairro. Antes de começar sua busca por casa, pergunte a si mesmo estas perguntas:- Eu preciso de uma casa grande?

- Eu quero um quintal espaçoso?

- Eu quero viver em uma área rural, área urbana, ou área suburbana?

- A vizinhança é segura?

- Eu gostaria de morar neste bairro?

- Estou bem com a duração do trajeto até o trabalho?

12. Apressando o processo

p Você provavelmente está animado para fazer um pagamento inicial, pegue suas chaves, e mude para sua nova casa. Mas é importante que você nunca se apresse no processo de compra de uma casa. Sem pressa:- Não tenha pressa para começar a ver as casas

- Certifique-se de maximizar sua pontuação de crédito

- Compre empréstimos para encontrar a melhor taxa, e considerar empréstimos alternativos

- Faça as contas e determine a entrada do tamanho certo para o seu orçamento

- Faça planos para o seu futuro patrimônio e aposentadoria

- Orçamento para todas as despesas, não apenas pagamentos de hipotecas

- Mantenha uma grande quantidade de dinheiro em sua conta poupança

- Pague seus outros empréstimos

- Encontre a casa do tamanho certo em um local que você adora

-

Como fazer uma oferta por uma casa

Quando você quer comprar uma casa, você avisa o vendedor ao fazer uma oferta. Embora o seu agente imobiliário provavelmente faça um rascunho dos detalhes técnicos da sua oferta, envie-o e negocie em

-

10 Perguntas Comuns sobre Falências

Como você sabe se suas finanças estão ruins o suficiente para declarar falência? Leia nosso artigo para obter respostas para esta e outras perguntas. Cerca de 1 milhão de americanos declara falência

finança

- Plano de compradores de residências (HBP)

- Parte 3 de 3:Perguntas e respostas comuns de compradores de seguros de vida

- Parte 2 de 3:Perguntas e respostas comuns de compradores de seguros de vida

- Parte 1 de 3:Perguntas e respostas comuns de compradores de seguros de vida

- Tentando comprar sua primeira casa? Descubra qual pontuação de crédito você precisa

- Crédito do comprador

- Como ser um comprador de uma casa própria bem-sucedido:o guia definitivo de 8 etapas

- Você está pronto para comprar sua primeira casa?

-

Conselhos para compradores de casas pela primeira vez:como se preparar

Conselhos para compradores de casas pela primeira vez:como se preparar Você está pensando em dar o salto para comprar sua primeira casa, mas não tem certeza de quais são os passos para comprar uma casa pela primeira vez? O melhor conselho para quem compra uma casa pela p...

-

Como as empresas de cartão de crédito ganham dinheiro?

Como as empresas de cartão de crédito ganham dinheiro? A indústria de cartão de crédito é definitivamente lucrativa. Só em 2019, As empresas de cartão de crédito dos EUA faturaram quase US $ 179 bilhões com os consumidores. E isso não é uma grande surpres...