Tolerância de hipoteca:compreensão dos princípios básicos

p Quando seu orçamento está apertado devido a um revés financeiro, descobrir como lidar com as despesas é opressor. Agradecidamente, existem opções como a tolerância da hipoteca para aliviar o fardo financeiro resultante de crises como a pandemia de COVID-19. A tolerância de hipoteca é quando o seu gestor de hipoteca ou credor permite que você pause ou reduza seus pagamentos por um período de tempo.

p Muitos proprietários, lutando para pagar contas e fazer pagamentos de hipotecas, não considere a tolerância porque eles não têm certeza de como funciona. Embora a tolerância da hipoteca não seja ideal, pode ser uma opção viável para os mutuários voltarem aos trilhos com os pagamentos mensais e evitar a execução hipotecária. O primeiro passo é entender completamente o que é tolerância de hipoteca, e então descobrir se vale a pena.

p Quando seu orçamento está apertado devido a um revés financeiro, descobrir como lidar com as despesas é opressor. Agradecidamente, existem opções como a tolerância da hipoteca para aliviar o fardo financeiro resultante de crises como a pandemia de COVID-19. A tolerância de hipoteca é quando o seu gestor de hipoteca ou credor permite que você pause ou reduza seus pagamentos por um período de tempo.

p Muitos proprietários, lutando para pagar contas e fazer pagamentos de hipotecas, não considere a tolerância porque eles não têm certeza de como funciona. Embora a tolerância da hipoteca não seja ideal, pode ser uma opção viável para os mutuários voltarem aos trilhos com os pagamentos mensais e evitar a execução hipotecária. O primeiro passo é entender completamente o que é tolerância de hipoteca, e então descobrir se vale a pena.

O que é tolerância de hipoteca?

p p A tolerância de hipoteca é quando um proprietário pode suspender seus pagamentos de hipoteca temporariamente devido a dificuldades financeiras. Embora os prazos de pagamento estejam atrasados, o mutuário ainda deverá fazer todos os pagamentos da hipoteca no futuro.

p Simplificando, tolerância de hipoteca pode ser uma opção se você:

p A tolerância de hipoteca é quando um proprietário pode suspender seus pagamentos de hipoteca temporariamente devido a dificuldades financeiras. Embora os prazos de pagamento estejam atrasados, o mutuário ainda deverá fazer todos os pagamentos da hipoteca no futuro.

p Simplificando, tolerância de hipoteca pode ser uma opção se você:

- Já perdeu o pagamento da hipoteca ou está prestes a perder um pagamento

- Experimentou uma dificuldade financeira temporária

- Você já pensou em retirar dinheiro de contas de aposentadoria? The Coronavirus Aid, Alívio, e a Lei de Segurança Econômica (CARES) permite saques de até $ 100, 000 da poupança para a aposentadoria sem penalidade.

- Você já pensou em tomar emprestado um cartão de crédito ou usar linhas de crédito de cheque especial para cobrir pagamentos de hipotecas?

Como funciona a tolerância à hipoteca

p p Os acordos de tolerância de hipoteca são oferecidos aos proprietários que sofreram uma perda significativa de renda. O pedido de tolerância de hipoteca pode levar de 30 a 60 dias para a maioria dos programas. Existem duas maneiras principais pelas quais a tolerância da hipoteca pode ocorrer:

p Os acordos de tolerância de hipoteca são oferecidos aos proprietários que sofreram uma perda significativa de renda. O pedido de tolerância de hipoteca pode levar de 30 a 60 dias para a maioria dos programas. Existem duas maneiras principais pelas quais a tolerância da hipoteca pode ocorrer:

- Sua companhia hipotecária pode suspender temporariamente seus pagamentos de hipoteca por um período de tempo designado.

- Sua companhia de hipotecas pode permitir que você faça pagamentos reduzidos por um período acordado.

Como se inscrever para a tolerância de hipoteca em 2 etapas

p

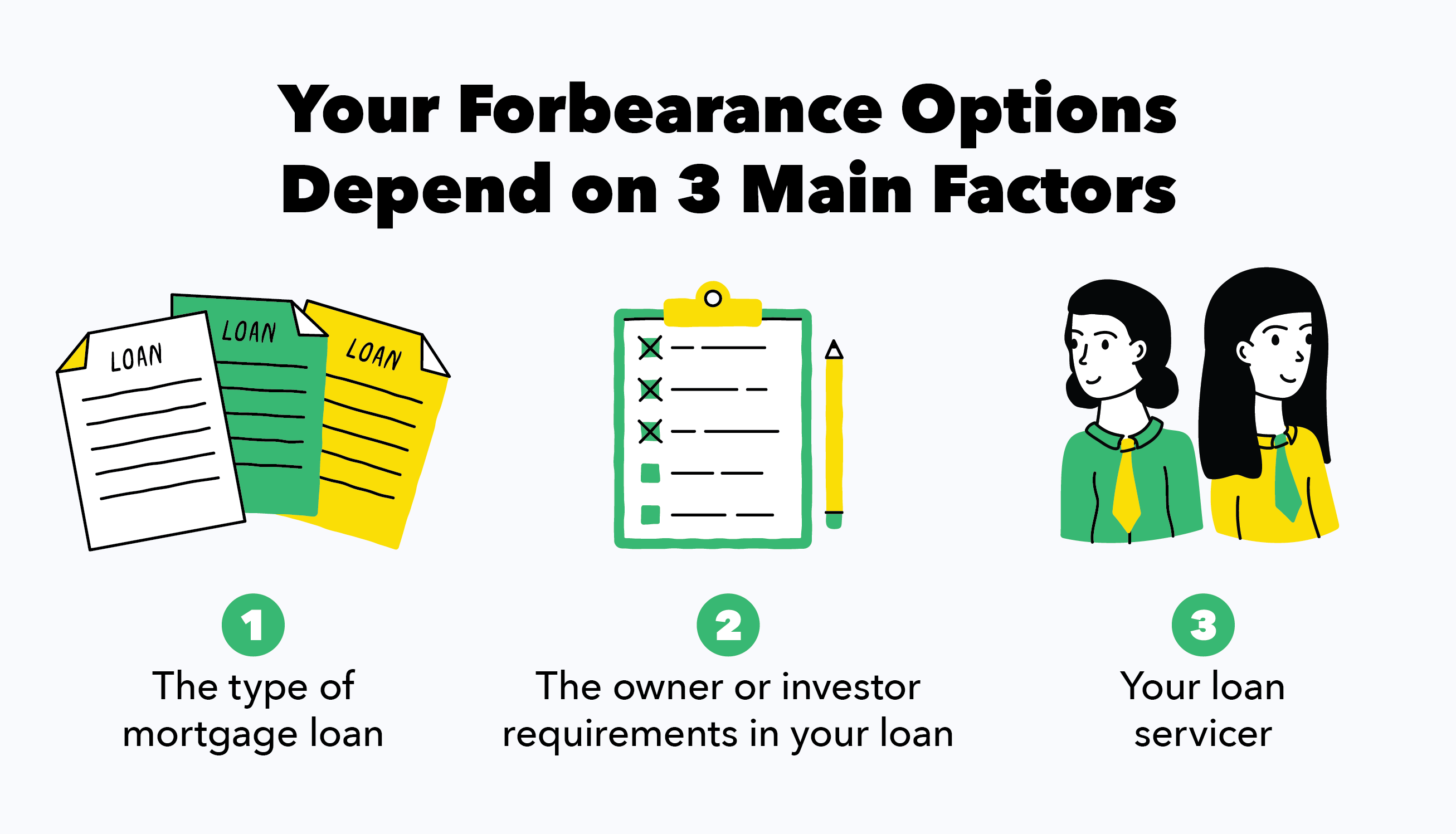

Etapa 1:verifique seu tipo de hipoteca

p O tipo de assistência hipotecária disponível depende do tipo de hipoteca. O seu empréstimo hipotecário é apoiado pelo governo federal? Agências e entidades com hipotecas apoiadas pelo governo federal incluem:- Empresas patrocinadas pelo governo (GSEs), como Fannie Mae e Freddie Mac, que lidam com empréstimos convencionais.

- Verifique se o seu empréstimo é apoiado pela Fannie Mae aqui.

- Verifique se o seu empréstimo é apoiado pelo Freddie Mac aqui.

- A Federal Housing Administration e o Departamento de Habitação e Desenvolvimento Urbano dos EUA garantem os empréstimos FHA e HUD.

- Verifique se o seu empréstimo é apoiado pelo FHA ou pelo HUD aqui.

- O Departamento de Agricultura garante empréstimos como o USDA Direct e o USDA Garantido.

- Verifique se o seu empréstimo é apoiado pelo USDA aqui.

- O Departamento de Assuntos de Veteranos garante empréstimos VA.

- Verifique se o seu empréstimo é apoiado por VA aqui.

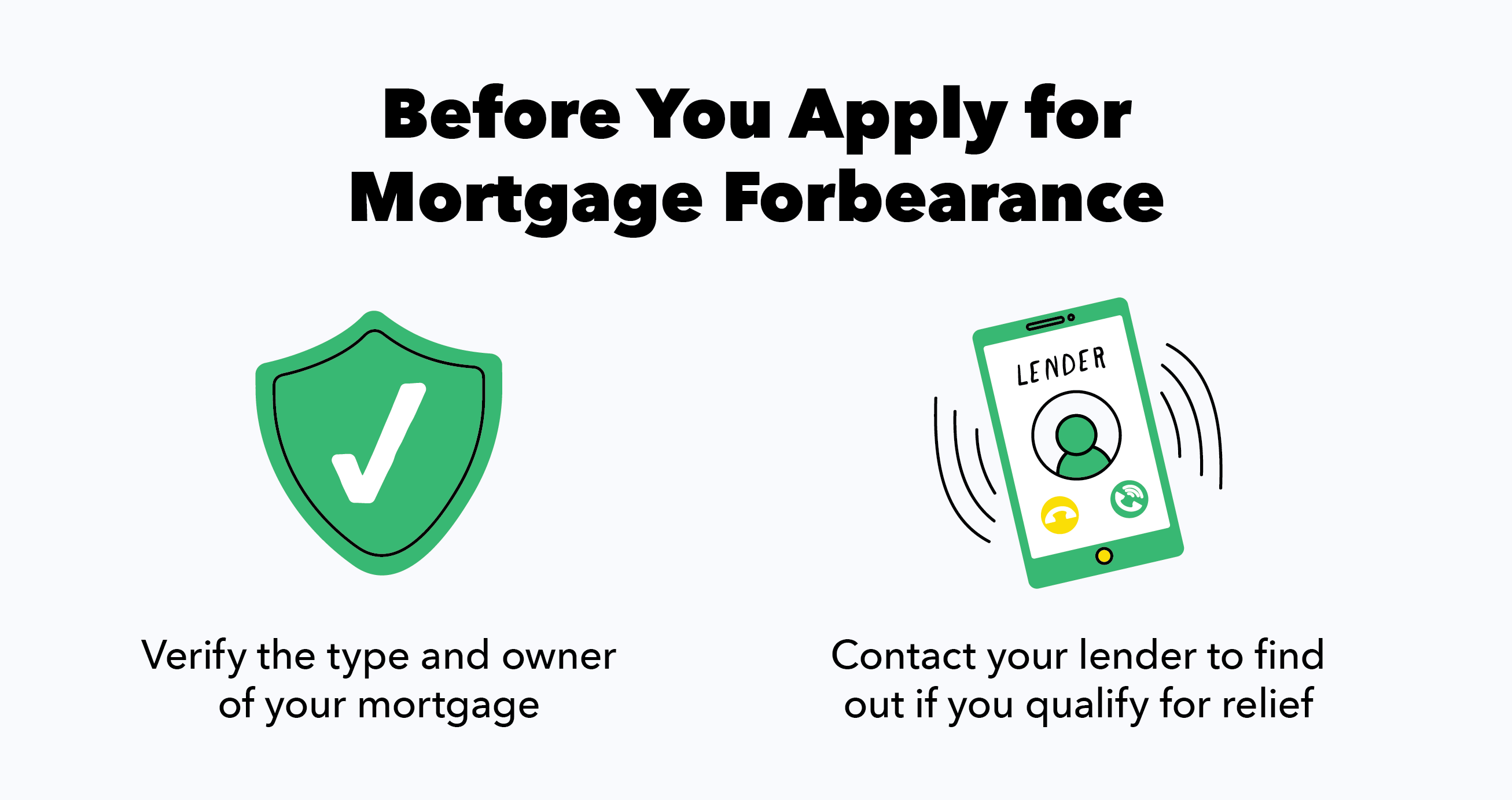

Etapa 2:entre em contato com o seu credor para discutir as opções de alívio da hipoteca

p Depois de saber o tipo e o proprietário da hipoteca, é hora de entrar em contato com seu credor para discutir suas opções de tolerância de hipoteca. Muitos especialistas recomendam entrar em contato com um conselheiro habitacional certificado primeiro e, em seguida, pedir-lhe que o ajude a entrar em contato com o seu credor. Os conselheiros habitacionais podem ajudar a evitar confusão e garantir que mutuários e credores se entendam. p Quer você trabalhe com um conselheiro ou não, certifique-se de reunir as seguintes informações antes de ligar para o seu credor:- Suas estimativas de receita atuais e futuras

- Uma estimativa de suas despesas mensais atuais

- Seu extrato de hipoteca mais recente

- Documentação do que causou suas dificuldades financeiras

- Uma estimativa de quanto tempo você terá dificuldade para fazer o pagamento da hipoteca

Dicas de Reembolso de Tolerância de Hipoteca

p Se você decidir prosseguir com a tolerância da hipoteca, certifique-se de que haja um registro de papel preciso para evitar problemas no futuro. Após o envio de sua inscrição, procure um e-mail ou carta de aprovação com os termos de sua tolerância e detalhes de seu plano de reembolso. p Existem várias maneiras de lidar com o reembolso da hipoteca, dependendo se o seu empréstimo é apoiado pelo governo federal ou de propriedade privada. Os empréstimos apoiados pelo governo permitem que você adie os pagamentos de hipotecas em até um ano, o que significa que você eventualmente terá que reembolsar o valor de um ano de hipoteca e juros. Outra opção é a reintegração do empréstimo, o que é prático se você determinou que pode atualizar sua hipoteca reembolsando seus pagamentos suspensos de uma só vez. p Em alguns casos, os indivíduos podem fazer pagamentos parciais, durante sua tolerância e isso reduzirá seu saldo total devido quando o período terminar. Se você ainda estiver lutando no final do período de tolerância, sua hipoteca geralmente trabalhará com você para decidir o melhor curso de ação. Algumas opções comuns oferecidas como assistência adicional incluem:- Modificando seu empréstimo. A modificação do empréstimo nem sempre é possível, mas às vezes você pode trabalhar com sua companhia hipotecária para alterar os termos de sua hipoteca para atualizá-la.

- Adiamento de pagamentos. Embora os empréstimos federais sob a Lei CARES não sejam aprovados para adiamento, existem alguns casos em que o adiamento de pagamentos suspensos ou em atraso (incluindo juros, impostos, e custos de seguro) são possíveis.

- Estendendo seu plano de tolerância. Uma extensão de tolerância é uma opção viável se você tiver uma hipoteca apoiada pelo governo federal. Por exemplo, A Lei CARES permite que os credores estendam o período de tolerância por até mais 180 dias sem taxas, penalidades, ou juros adicionais adicionados à sua conta.

Recursos adicionais

p Existem muitos recursos educacionais gratuitos aprovados pelo governo disponíveis para que os proprietários aprendam suas opções. Por exemplo, As agências de aconselhamento habitacional gratuitas aprovadas pelo HUD podem ajudá-lo a negociar com seu credor ou gestor de empréstimos. Você também pode ligar para 1-888-995-HOPE (4673) para obter aconselhamento gratuito sobre habitação. Para evitar conselheiros habitacionais fraudulentos ou outros golpes de hipotecas, aqui estão alguns exemplos de bandeiras vermelhas:- Eles cobram uma alta taxa inicial por seus serviços.

- Eles fazem promessas infundadas, como a promessa de obter uma modificação do empréstimo.

- Eles pedem que você assine o título de sua propriedade.

- Eles pedem que você assine uma papelada vaga que é difícil de entender.

- Eles dizem para você fazer pagamentos a alguém que não seja o seu prestador de serviço ou, de repente, dizem para você parar de fazer pagamentos.

- Venda objetos de valor para ganhar dinheiro suficiente para pelo menos um pagamento.

- Encontre um segundo emprego ou comece uma corrida secundária.

- Peça dinheiro emprestado a um familiar ou amigo.

- Retire dinheiro de uma conta de aposentadoria.

- Aproveite as vantagens das linhas de crédito de cheque especial.

- Peça emprestado de um cartão de crédito.

- Comece um crowdfund.

-

Compreendendo os fundamentos da negociação de Bitcoin

Se você está sonhando em se tornar um profissional de negociação de bitcoin, você tem que entender que vai exigir muito esforço e trabalho árduo para alcançar esse objetivo. Bitcoin é a criptomoeda ma

-

IRA em inglês:Entendendo o básico do IRA

O que significa um IRA em inglês simples? O que é um Roth IRA? Você provavelmente já ouviu falar de um IRA, mas pode não ter certeza sobre o que é. Muitas pessoas perguntam:“O que é um IRA em inglês?

finança

- Os fundamentos da mineração de Bitcoin

- Bitcoin e criptomoeda 101:Noções básicas

- Noções básicas sobre empréstimos de títulos

- Os princípios básicos da dívida sênior

- O básico da volatilidade

- O básico de um fundo abutre

- Os fundamentos da capitalização de mercado

- Os princípios básicos de uma ordem de mercado

-

O processo de refinanciamento de hipotecas

O processo de refinanciamento de hipotecas p Se a maior parte do pagamento mensal da hipoteca for para juros, e não para o saldo principal, você pode estar procurando refinanciar. O refinanciamento é um caminho comum que muitos proprietários d...

-

Como funciona a tolerância de hipoteca?

Como funciona a tolerância de hipoteca? Se você estiver enfrentando dificuldades financeiras, pode considerar a tolerância da hipoteca. Pode ser uma opção que permite obter a assistência necessária até se recuperar. Contudo, se você está ...