O que é um empréstimo de dinheiro duro e como eles funcionam?

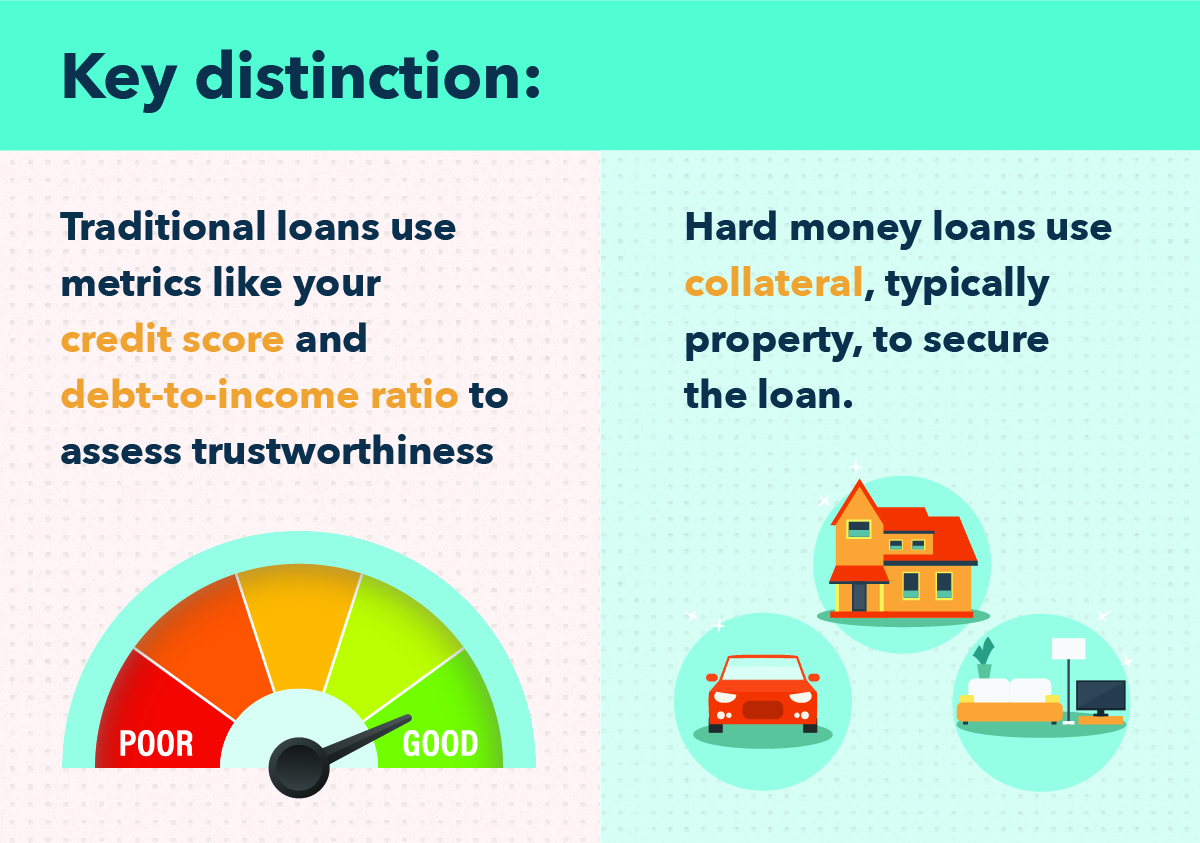

Os empréstimos de dinheiro duro são uma forma de os mutuários tomarem um empréstimo imobiliário sem ter que trabalhar com os credores tradicionais, como bancos, cooperativas de crédito, ou agências de hipotecas. Os credores tradicionais geralmente baseiam sua disposição de lhe emprestar dinheiro, e a taxa de juros que cobrarão de você, em fatores como sua renda e pontuação de crédito.

➔ Definição de dinheiro duro:um empréstimo de dinheiro duro é um empréstimo contraído contra garantia tangível, em vez de usar uma avaliação de crédito

Contudo, para quem deseja fechar a venda de um imóvel rapidamente, ou aqueles que têm uma pontuação de crédito baixa, dinheiro duro pode ser uma alternativa atraente. Nesta postagem, vamos cobrir os conceitos básicos de empréstimos de dinheiro duro, como eles funcionam, para que você pode usá-los, e algumas das vantagens e desvantagens de usar um empréstimo de dinheiro duro. Você pode pular para qualquer um desses tópicos usando os links aqui:

- Noções básicas de dinheiro duro

- Como funcionam os empréstimos de dinheiro duro?

- Para que são usados os empréstimos de dinheiro duro?

- Prós e contras de empréstimos de dinheiro duro

- Prós

- Contras

- Conclusões de empréstimo de dinheiro duro

Antes de decidir se um empréstimo de dinheiro duro é uma opção razoável para sua situação, é bom saber como funcionam. Vamos dar uma olhada nisso agora.

Noções básicas de dinheiro duro

É mais fácil entender como funcionam os empréstimos de dinheiro duro comparando-os com os empréstimos ou hipotecas tradicionais. Poucas pessoas têm dinheiro líquido em mãos para simplesmente comprar uma casa. Então, em vez de, eles pegam um empréstimo de um banco ou cooperativa de crédito. Você compra a propriedade com o dinheiro que eles lhe emprestaram, então você faz os pagamentos de volta para eles ao longo de dez a trinta anos ou mais, tudo como parte de uma estratégia de reembolso de dívida administrável.

As hipotecas tradicionais vêm com alguns requisitos. Por exemplo, os bancos querem saber se você é um credor confiável. Eles podem avaliar isso observando seu histórico de crédito, seu histórico pessoal quando se trata de pedir dinheiro emprestado (digamos, para a faculdade, ou para comprar um carro). Isso é medido por seu pontuação de crédito .

Sua pontuação de crédito permite que os bancos e outras agências saibam a probabilidade de você pagar o dinheiro que eles lhe emprestam, com base em quão confiável você fez isso no passado. Quanto maior a pontuação, maior a probabilidade de você pagar o dinheiro emprestado de volta - e, crucialmente, maior a probabilidade de você obter do banco uma taxa de juros razoável.

Como funcionam os empréstimos de dinheiro duro?

Empréstimos de dinheiro duro, por outro lado, geralmente não funcionam avaliando seu crédito anterior. Em vez de, eles trabalham tomando colateral, ou dinheiro duro, contra o empréstimo. Eles não vão verificar o seu crédito, mas eles vão pedir que você ofereça algo que você possui em troca se não puder pagar o empréstimo. O que é dinheiro duro? Basicamente, um ativo tangível, como ouro, prata ou propriedade. Aqui estão alguns exemplos de itens que podem ser usados como garantia:

- Qualquer imóvel que você já possua

- Patrimônio líquido

- Seu carro ou outros veículos

- Joias caras, relógios, ou itens de ouro e prata

- Contas de poupança

- Contas de investimento e contas de aposentadoria

- Dinheiro

Se você não conseguir acompanhar os pagamentos, a agência de empréstimo pode ter o direito de possuir as coisas que você ofereceu como garantia. É aí que está o termo duro o dinheiro vem; é emprestado contra um ativo tangível, em vez de com base em seus méritos como mutuário no passado.

Como a agência de empréstimo de dinheiro duro normalmente não realiza uma verificação extensa em seu histórico de crédito, o processo pode ser concluído e seu empréstimo aprovado muito mais rapidamente. Esses empréstimos às vezes também são atraentes para aqueles com crédito ruim, como aqueles que não pagaram um empréstimo no passado, ou aqueles que já estiveram em processo de falência.

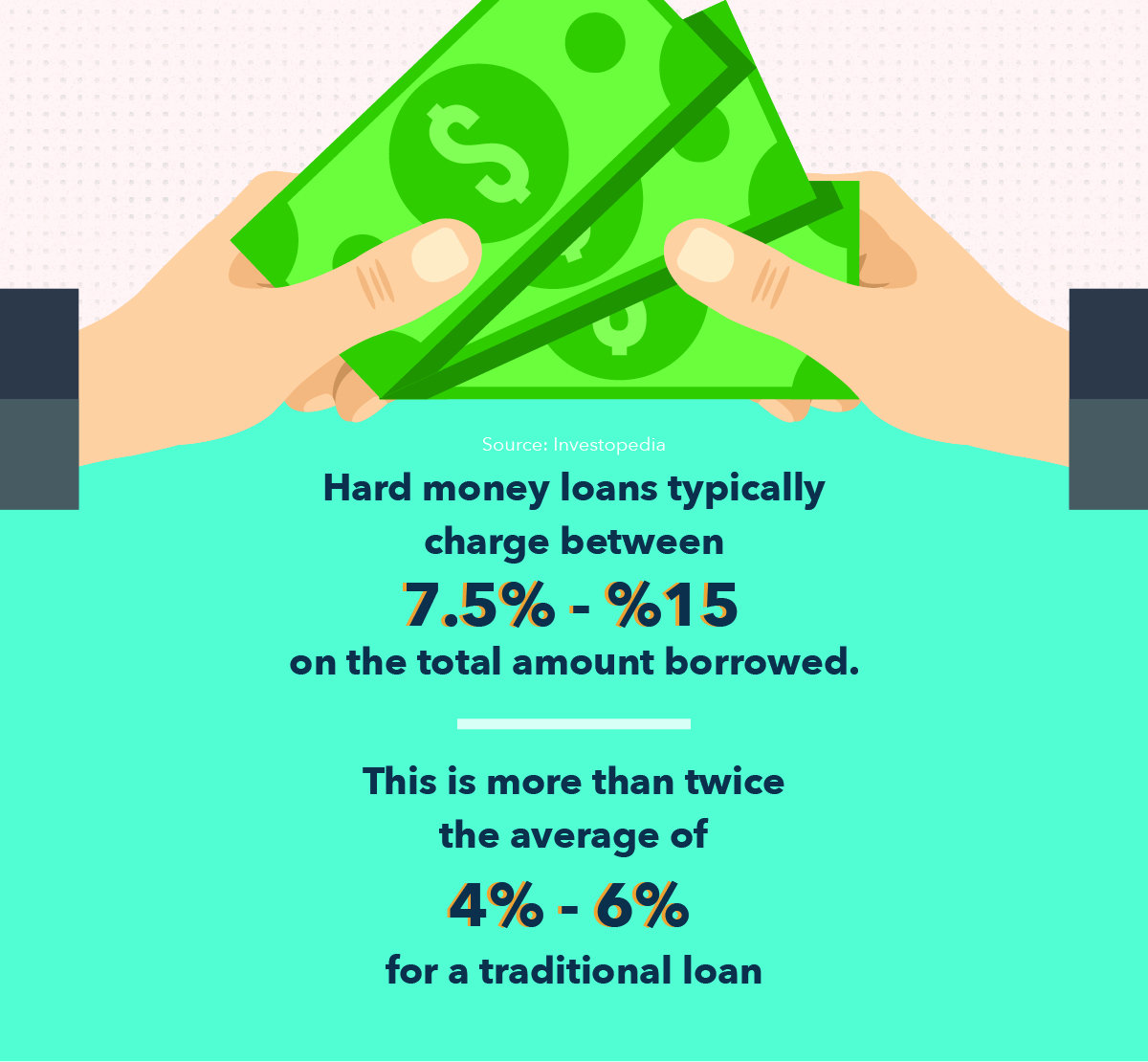

Mais importante, os empréstimos de dinheiro duro também têm taxas de juros comparativamente altas. Na verdade, as taxas podem chegar a 15%, ao contrário dos empréstimos tradicionais, que costumam estar perto de 4%. Isso torna os empréstimos bastante caros, especialmente quando outras despesas, como custos de fechamento, taxas de serviço, e as taxas de assinatura são levadas em consideração.

A maioria dos empréstimos de dinheiro duro têm períodos de reembolso mais curtos, no entanto - de um a cinco anos, o que significa que há menos tempo para o vencimento dos juros do empréstimo. Embora sejam caros, eles têm seus propósitos. Vejamos alguns casos em que os mutuários podem usar um empréstimo de dinheiro duro.

Para que são usados os empréstimos de dinheiro duro?

Empréstimos de dinheiro duro são usados com mais frequência para comprar propriedades. Embora na maioria dos casos comuns, uma hipoteca tradicional é provavelmente uma opção mais estável financeiramente, há momentos em que um empréstimo de dinheiro duro pode ser útil.

- Um uso comum para empréstimos de dinheiro duro é em investimentos imobiliários, e, especificamente, lançando uma casa. É quando alguém compra uma casa decadente, conserta isso, então vende, esperançosamente para o lucro. Os empréstimos de dinheiro duro podem ser úteis nesse caso, porque o prazo que os tomadores têm o empréstimo é curto - apenas até que eles consigam consertar e inverter a propriedade, em seguida, venda.

- Uma batalha de lances em dinheiro também pode ser um caso em que um empréstimo de dinheiro duro pode ser útil. Digamos que você realmente queira uma propriedade, mas não tem tempo para passar pelo processo intensivo e demorado de solicitação de hipoteca. Um empréstimo de dinheiro duro pode ser aprovado rapidamente, obtendo o dinheiro que você precisa para fazer uma oferta competitiva, e assim pode ser usado como um empréstimo-ponte. Existem riscos associados a isso, no entanto, que abordaremos na próxima seção.

- Os empréstimos de dinheiro duro também podem ser usados por aqueles que simplesmente desejam comprar um imóvel, mas não têm o crédito para pagar uma hipoteca tradicional. Se, Por qualquer motivo, você está cheio de ativos tangíveis próprios, mas tem um histórico de empréstimos sem brilho, um empréstimo de dinheiro duro pode ser uma solução alternativa plausível. Esta pode ser uma opção de alto risco, Contudo, Porque, ao contrário de uma hipoteca tradicional com prazo de reembolso de 30 anos, um empréstimo de dinheiro duro pode ter um prazo de apenas 3 anos.

Próximo, vamos cobrir os prós e os contras que vêm junto com um empréstimo de dinheiro duro.

Prós e contras de empréstimos de dinheiro duro

Como acontece com qualquer produto financeiro, empréstimos de dinheiro duro vêm com prós e contras. Antes de levar a sério a busca por um empréstimo de dinheiro duro, é inteligente ser totalmente versado em suas vantagens e desvantagens. Vamos dar uma olhada.

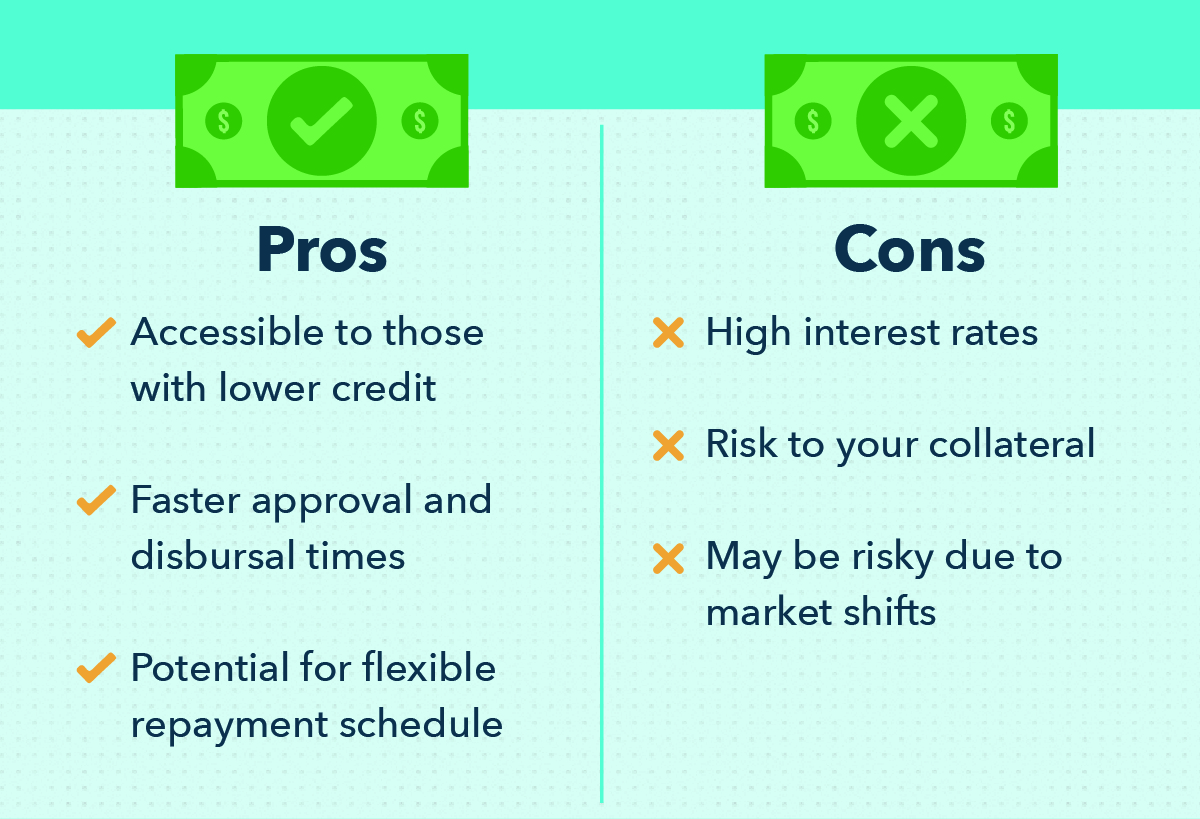

Prós

- Os empréstimos de dinheiro duro são acessíveis para aqueles com crédito mais baixo, tornando-os mais amplamente disponíveis do que uma hipoteca tradicional. Isso se aplica principalmente a um caso em que um mutuário teve uma pontuação de crédito mais baixa, mas possuía uma série de ativos de alto valor que podem ser usados como garantia ao tomar o empréstimo.

- Normalmente, eles têm tempos de aprovação e desembolso mais rápidos porque as agências de empréstimo não precisam realizar uma verificação de crédito extensa. Então, se você precisar de dinheiro o mais rápido possível, você provavelmente terá acesso a ele mais rapidamente do que ao usar outros empréstimos.

- Alguns empréstimos de dinheiro duro oferecem cronogramas de reembolso flexíveis. Porque eles são emprestados contra ativos tangíveis, e porque você está trabalhando com uma empresa menor, em vez de uma corporação maior, a agência pode permitir algum espaço de manobra quando se trata de seu plano de reembolso.

Contras

- Como observado acima, os empréstimos de dinheiro duro têm taxas de juros notoriamente altas. Se você não tem certeza se pode pagar seu empréstimo confortavelmente em um curto espaço de tempo, você pode acabar pagando uma grande soma em juros - muito mais do que pagaria com um empréstimo hipotecário tradicional. Não tem certeza de como ter uma alta taxa de juros de longo prazo afetará suas finanças? Confira nosso explicador sobre dívidas e seu valor.

- Os empréstimos de dinheiro duro, por sua própria natureza, exigem que você arrisque seus ativos pessoais. Se você colocou suas valiosas heranças de família ou casa de infância como garantia, faça um empréstimo de dinheiro duro, então são incapazes de pagá-lo de volta, você corre o risco de perder esses pertences para a agência de empréstimo.

- Usar um empréstimo de dinheiro duro para lançar uma casa pode ser arriscado devido às mudanças no mercado. Como em qualquer empreendimento comercial, virar uma casa requer assumir um certo risco. Se algo acontecer e o mercado imobiliário despencar depois de você ter feito um empréstimo para uma reforma, você pode ficar sem dinheiro suficiente com a venda da casa para pagar o empréstimo. O risco é inevitável, mas é sempre bom ter certeza de que você não está assumindo muitos riscos imobiliários.

Por causa dessas desvantagens bastante significativas, é sempre aconselhável abordar os empréstimos de dinheiro duro com cautela. Tipicamente, se você puder considerar confortavelmente uma hipoteca tradicional, isso tende a ser uma alternativa mais segura quando seu objetivo é comprar um imóvel. Bancos e cooperativas de crédito tendem a ser mais respeitáveis do que muitas empresas de empréstimo de dinheiro duro, e o valor que você provavelmente gastará em juros é substancialmente menor.

Conclusões de empréstimo de dinheiro duro

Antes de você ir, tenha em mente essas lições sobre empréstimos de dinheiro duro, e lembre-se de considerá-los antes de tomar um empréstimo de dinheiro duro no futuro.

- Empréstimos de dinheiro duro geralmente são empréstimos imobiliários usados para comprar casas ou terrenos rapidamente, já que esses empréstimos não levam tanto tempo para serem concluídos quanto uma hipoteca tradicional.

- Em vez de usar sua pontuação de crédito e outros fatores financeiros para avaliar a confiabilidade, credores de dinheiro duro emprestam dinheiro contra garantia.

- Os empréstimos de dinheiro duro normalmente têm taxas de juros muito mais altas do que as hipotecas, freqüentemente com dois dígitos.

- Muitos usam empréstimos de dinheiro duro para consertar e virar casas, embora isso acarrete algum risco.

- Eles também são úteis para aqueles com crédito mais baixo, mas é importante lembrar que empréstimos de dinheiro duro podem ser altamente arriscados. Confira nossa postagem para dicas sobre como você pode melhorar sua pontuação de crédito.

- Em última análise, eles têm casos de uso específicos em que podem ser uma opção plausível, mas em geral carregam uma quantidade significativa de risco, e são caros.

Fontes

Investopedia | Debt.org

-

O que são fundos mútuos e como funcionam?

Não sabe como começar a investir por conta própria? Colocar seu dinheiro em um fundo mútuo significa que você não estará sozinho. Um fundo mútuo é uma empresa que permite que um grupo de pessoas inv

-

O que é uma ordem de pagamento e como funciona?

Cuidar de suas obrigações financeiras é importante, mas pode ser difícil se você se encontrar em uma situação em que um cheque ou dinheiro não funcionará. As ordens de pagamento são uma maneira segura

finança

- O que é um empréstimo de dinheiro duro? E é uma boa ideia?

- O que é um Robo-Advisor? Definição e como funcionam

- O que é um IPO? E como eles funcionam

- O que são ETFs alavancados e como eles funcionam?

- O que são taxas de corretagem e como funcionam?

- Orçamento:o que é e como fazer

- O que é uma conta poupança? E Como Funcionam

- O que é uma garantia e como eles funcionam?

-

O que é um empréstimo pessoal e como eles funcionam?

O que é um empréstimo pessoal e como eles funcionam? p Precisa de dinheiro para pagar o aluguel deste mês ou o pagamento do carro? Preso de salário em salário? Todos nós ficamos presos e às vezes precisamos de dinheiro e uma opção é pegar um empréstimo ...

-

O que é um empréstimo FHA e como funciona?

O que é um empréstimo FHA e como funciona? Um empréstimo FHA é um empréstimo residencial segurado pelo governo federal que permite que você faça um pagamento inicial de até 3,5% se você se qualificar. Os empréstimos FHA podem ser úteis para ...