Quanto tempo leva para refinanciar uma casa (+ 5 maneiras de acelerar o processo)

p Todos nós estamos procurando maneiras de cortar despesas - especialmente despesas fixas que nos prendem a uma conta contratada mês após mês. Uma maneira comum de poupar seu orçamento é diminuir suas despesas pessoais, incluindo o pagamento da casa. O refinanciamento do seu empréstimo pode ajudar a reduzir os pagamentos da hipoteca e pode atualizar os termos do empréstimo, economizando dinheiro. Se você está pensando em refinanciar, você pode perguntar, “Quanto tempo leva para refinanciar uma casa?”

p Refinanciar sua casa pode ser tedioso, mas pode ajudar no seu orçamento a longo prazo. Felizmente, estamos aqui para ajudar, compartilhando o processo típico de refinanciamento e detalhando como torná-lo o mais eficiente possível.

p Todos nós estamos procurando maneiras de cortar despesas - especialmente despesas fixas que nos prendem a uma conta contratada mês após mês. Uma maneira comum de poupar seu orçamento é diminuir suas despesas pessoais, incluindo o pagamento da casa. O refinanciamento do seu empréstimo pode ajudar a reduzir os pagamentos da hipoteca e pode atualizar os termos do empréstimo, economizando dinheiro. Se você está pensando em refinanciar, você pode perguntar, “Quanto tempo leva para refinanciar uma casa?”

p Refinanciar sua casa pode ser tedioso, mas pode ajudar no seu orçamento a longo prazo. Felizmente, estamos aqui para ajudar, compartilhando o processo típico de refinanciamento e detalhando como torná-lo o mais eficiente possível.

Quanto tempo leva para refinanciar?

p p Tipicamente, refinanciar uma casa leva 45 dias, mas pode variar dependendo da sua situação financeira e do processo de verificação do credor. Preparar suas finanças com antecedência e escolher o credor adequado para o seu caso são alguns fatores que podem ajudar no cronograma de seu empréstimo hipotecário atualizado. Para acelerar o processo de solicitação de refinanciamento, pule para a seção abaixo ou continue lendo para refinanciar sua casa em sete etapas.

p Tipicamente, refinanciar uma casa leva 45 dias, mas pode variar dependendo da sua situação financeira e do processo de verificação do credor. Preparar suas finanças com antecedência e escolher o credor adequado para o seu caso são alguns fatores que podem ajudar no cronograma de seu empréstimo hipotecário atualizado. Para acelerar o processo de solicitação de refinanciamento, pule para a seção abaixo ou continue lendo para refinanciar sua casa em sete etapas.

Passos para refinanciar sua casa

p Refinanciar sua hipoteca tem seus aspectos positivos e negativos em potencial. Você pode diminuir seus pagamentos mensais de hipoteca, obter um período de empréstimo mais curto, ou travar uma melhor taxa de juros. Mas você também pode acabar gastando mais em taxas de inscrição ou enfrentar penalidades de pré-pagamento. Antes de falar com um credor, pesquisar o processo de refinanciamento, requisitos, e custos adicionais que podem impedir seu resultado ideal. p

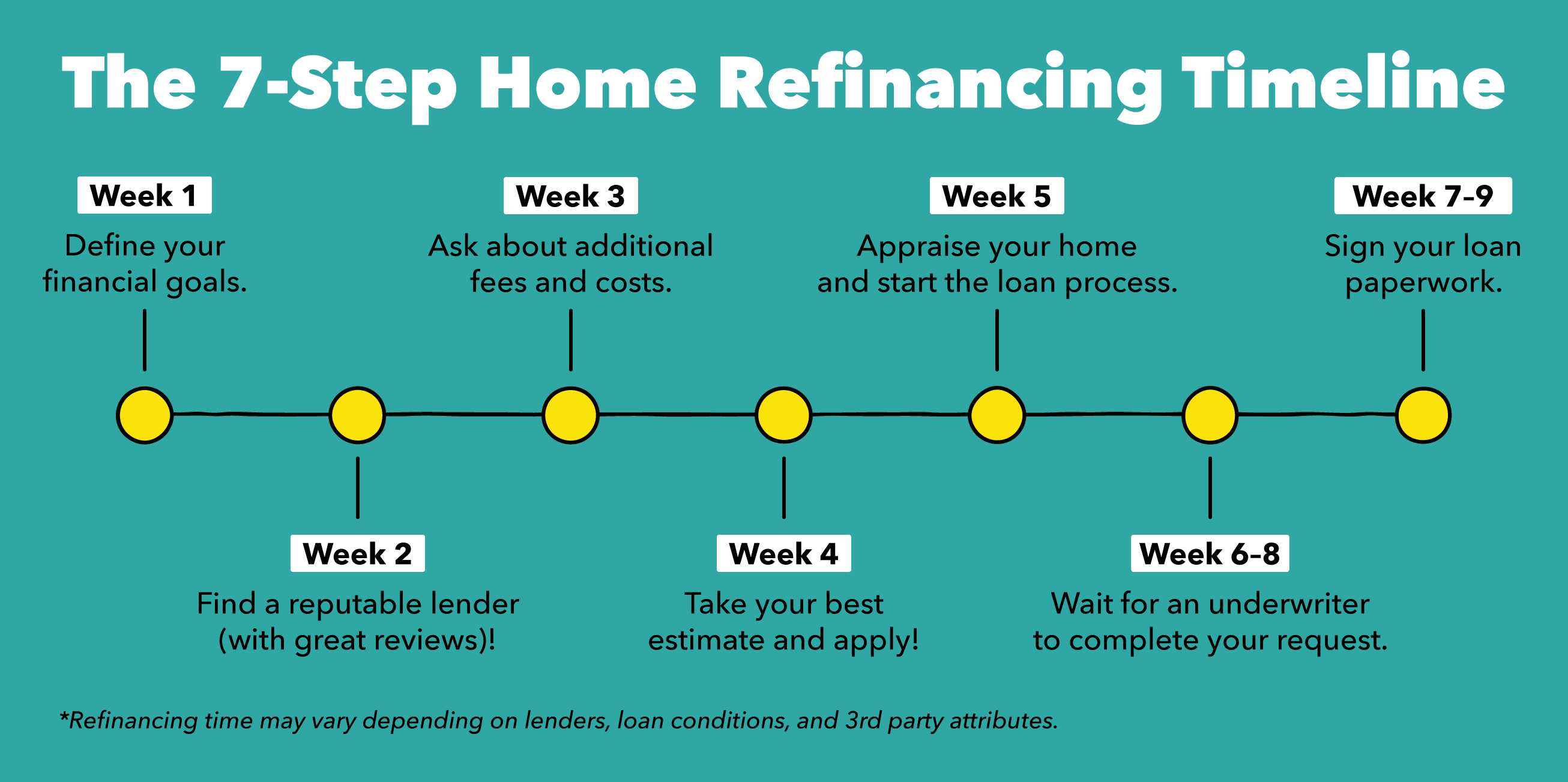

Etapa 1:Defina suas metas financeiras

p Comece perguntando a si mesmo o que você gostaria de obter com um contrato de empréstimo de refinanciamento. Você quer encurtar o prazo do empréstimo? Você deseja garantir uma taxa de juros inferior à sua taxa atual? Ou, você quer os dois? Determine o seu resultado final ideal, verifique sua escolha de investimento, e procure um credor que apoie seus objetivos.Etapa 2:compare credores (e avaliações)

p Pergunte ou pesquise online para encontrar o credor certo para você e seus objetivos. Escolha alguns profissionais com os quais você estaria interessado em trabalhar e pergunte a eles suas taxas, termos, e requisitos. Para ajudar a restringir suas opções de credor, busque avaliações online ou peça referências em sua rede para garantir que você fez a escolha certa.Etapa 3:verifique novamente as taxas ou custos adicionais

p O refinanciamento de um empréstimo pode acumular uma conta da qual você pode não saber até depois de iniciar o processo de empréstimo. Advogado, aplicativo, inspeção, avaliação, e as pesquisas de títulos são algumas tarefas de refinanciamento pelas quais você pode ser cobrado. Para fazer um orçamento para essas despesas, economize um pouco mais em cada contracheque ou avalie sua conta poupança usando nosso aplicativo. Se você já salvou o suficiente, comece a perguntar sobre este empréstimo. Se você não, coloque dinheiro extra na poupança a cada mês, até ter o suficiente para cobrir as despesas extras. p

Etapa 4:Inscreva-se para obter sua melhor estimativa de empréstimo

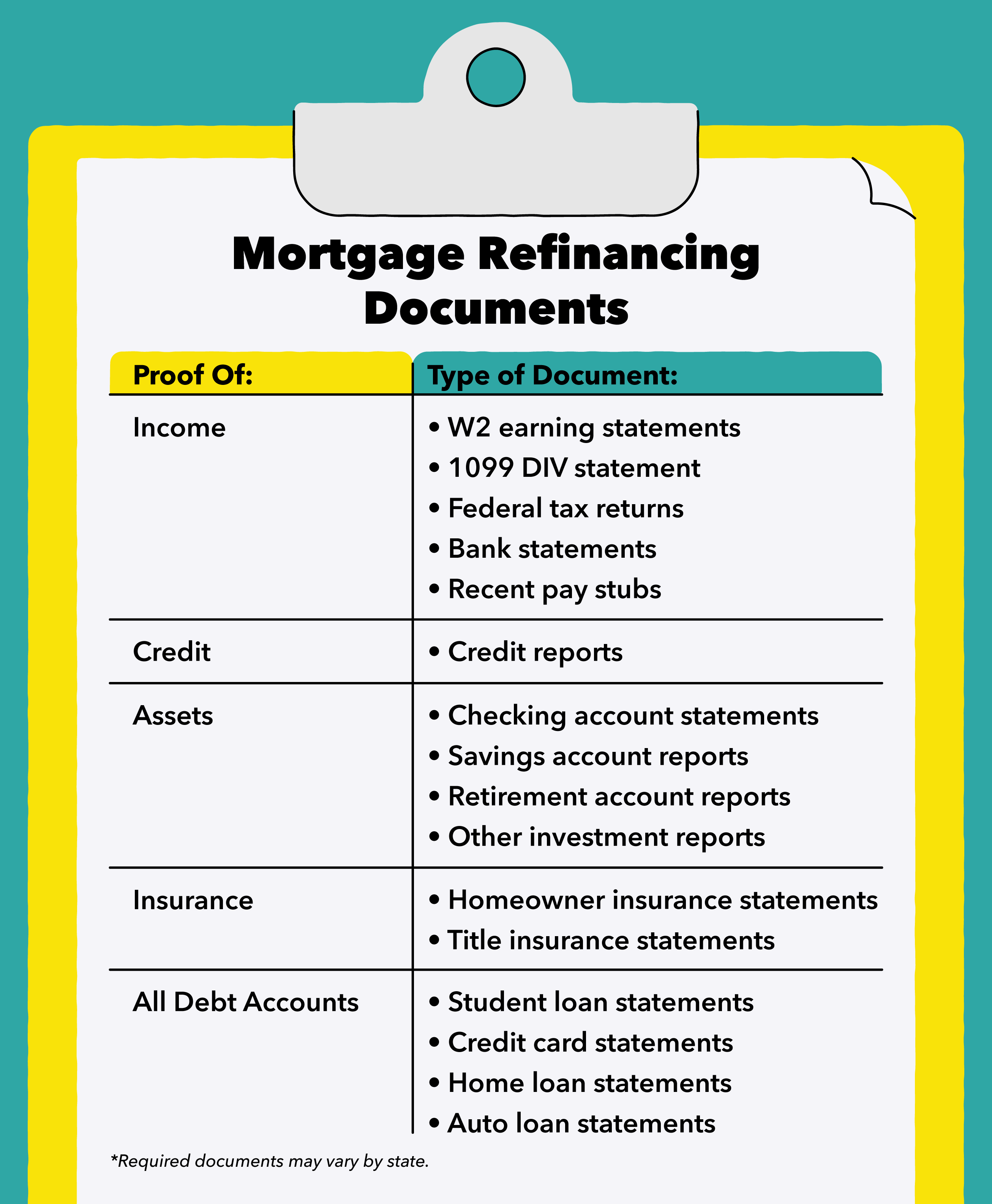

p Depois de encontrar o empréstimo certo para seus objetivos financeiros, a próxima etapa é preencher sua inscrição. Para enviar sua inscrição, você pode ter que fornecer comprovante de renda, ativos, dívidas, e outros formulários que completam seu portfólio financeiro. Estes documentos podem ser úteis no processo de inscrição:- Prova de renda :Declarações de rendimentos W2, 1099 declarações de renda DIV, Declarações de impostos federais nos últimos dois anos, extratos bancários dos últimos meses, recibos de contracheque recentes.

- Informação de crédito :sua pontuação de crédito e seus relatórios de crédito dos últimos três anos serão puxados para você, após sua aprovação.

- Prova de ativos :relatórios de sua verificação, poupança, aposentadoria, e outras contas de investimento.

- Prova ou seguro :fornecer evidências de seus proprietários e seguro de título.

- Declarações de dívidas :extratos de quaisquer contas de dívida abertas - empréstimos estudantis, cartões de crédito, empréstimo hipotecario atual, empréstimos para automóveis, etc.

Etapa 5:inicie o processo de empréstimo e avalie sua casa

p Agora é hora de começar o processo de empréstimo e avaliar o valor da sua casa. Assim que você for aprovado para seu empréstimo, é hora de inspecionar sua casa, avaliado, e realizar uma pesquisa de título. Para garantir que você está no caminho certo com seu cronograma, prepare todos os seus documentos com antecedência. Pule para nossa seção abaixo para mais maneiras de acelerar esse processo.Etapa 6:Aguarde até que os subscritores façam referência cruzada

p Agora, os subscritores assumem a partir daqui. Os subscritores verificam novamente suas informações financeiras para garantir que tudo esteja correto antes de aprovar seu empréstimo. Sua qualidade de crédito e índice de endividamento são geralmente os principais fatores que os subscritores irão analisar. Os detalhes de sua propriedade, incluindo quando você comprou sua casa e o valor dela, são alguns outros fatores determinantes. Este processo pode ser a maior restrição de tempo, levando de alguns dias a algumas semanas.Etapa 7:feche seu empréstimo para manter sua taxa de juros

p Assim que seu empréstimo for aprovado e você concordar com seus termos, é hora de fixar sua taxa. Este estágio é comumente conhecido por esticar sua linha do tempo também. O seu advogado pode levar de um dia a dois meses para liquidar seu empréstimo atual e resgatar sua propriedade. Tenha em mente, normalmente, é aqui que você paga o peso das taxas, seja aprovado ou negado. Essas taxas podem incluir custos de fechamento e taxas de inscrição.Maneiras de acelerar o processo de inscrição

pSe o refinanciamento de seu empréstimo beneficia seu orçamento, você pode estar ansioso para obter seu novo empréstimo. Felizmente, existem alguns truques para acelerar esse processo:

- Reúna sua papelada com antecedência :Assim como você reúne sua papelada antes de obter uma nova licença, faça o mesmo para o seu credor. Pesquise os requisitos de empréstimo de refinanciamento do seu estado e crie uma lista de verificação para verificar novamente seus documentos.

- Verifique novamente o seu crédito :Como a maioria dos credores exige uma pontuação de crédito de 620 ou superior, pode ser o momento certo para verificar sua pontuação. Use nosso aplicativo para ver sua pontuação de crédito, seu histórico de crédito, e dicas úteis para aumentar sua classificação.

- Evite assumir mais dívidas :Sua pontuação de crédito é afetada por sua dívida. Aumentar o limite do seu cartão de crédito pode afetar negativamente sua pontuação de crédito e custar mais no longo prazo. Concentre-se em pagar dívidas e apenas gastar seu dinheiro disponível para liberar mais utilização de crédito.

- Fique longe de solicitar novos créditos :Além disso, indagar sobre novas oportunidades de dívida pode reduzir sua pontuação de crédito em até oito pontos. Da próxima vez que for oferecido um novo cartão de crédito ou uma oferta de empréstimo de carro, reserve alguns dias para analisar as possíveis alterações de crédito que podem impactar sua hipoteca refinanciada.

- Faça o que puder para acomodar seu avaliador e credor :Durante este processo, você pode ter alguns problemas - como a necessidade de uma papelada diferente ou assinaturas extras. Embora a vida possa ficar agitada, faça o seu melhor para tornar mais fácil a vida de seus avaliadores e credores. Isso pode acelerar o seu processo e ganhar um empréstimo hipotecário melhor em nenhum momento!

-

Quanto tempo leva para reconstruir o crédito?

Se você está tentando se recuperar de uma grande queda financeira, pode parecer que você nunca recuperará seu crédito. Talvez você esteja sobrecarregado com dívidas de cartão de crédito ou tenha perdi

-

Quanto tempo leva para comprar uma casa?

Se você está pronto para comprar uma nova casa, pode estar se perguntando quanto tempo o processo levará. Afinal, é possível que você precise descobrir um pouco da logística da sua mudança. Você po

finança

- Quanto tempo leva a autorização pendente em cartões de crédito?

- Quanto tempo leva para um segurador aprovar um empréstimo pessoal?

- Como funciona o refinanciamento?

- Quanto tempo leva o desemprego no Texas para pagar?

- Quanto tempo leva o correio prioritário?

- Quanto tempo leva para vender ações?

- Quanto tempo leva para obter um depósito de volta após o refinanciamento?

- Quanto tempo leva para a primeira verificação de invalidez VA chegar?

-

Quanto tempo demora o ponto de equilíbrio com um ReFi doméstico?

Quanto tempo demora o ponto de equilíbrio com um ReFi doméstico? Refinanciar seu empréstimo hipotecário com uma taxa de juros mais baixa faz sentido financeiro - geralmente. Tudo depende de quão menor será sua taxa de juros, quanto você deve em seu empréstimo, e qu...

-

Revisão de empréstimos de refinanciamento de automóveis RefiJet:suporte individual durante todo o processo de refinanciamento

Revisão de empréstimos de refinanciamento de automóveis RefiJet:suporte individual durante todo o processo de refinanciamento Prós Considera pessoas com uma variedade de históricos de crédito Suporte personalizado oferecido durante todo o processo de refinanciamento Variedade de opções de refinanciamento de empréstimo...