Quanto custa para refinanciar?

Para milhões de proprietários americanos, o pagamento da hipoteca é um de seus maiores compromissos financeiros. Com as taxas de hipotecas atingindo níveis recordes este ano, não é de se admirar que as pessoas estejam interessadas na possibilidade de refinanciar suas casas.

Em vez de se concentrar apenas no potencial de economizar centenas por mês, é essencial compreender totalmente quanto custa para refinanciar. Queríamos delinear o básico para que você tenha um ponto de partida forte em seu processo de tomada de decisão de refinanciamento.

Quanto custa para refinanciar uma hipoteca?

O refinanciamento de hipotecas é definido como a substituição de sua hipoteca existente por uma nova. Existem vários tipos de empréstimos de financiamento hipotecário que requerem considerações diferentes, como refinanciamentos de saque. Em todo o caso, trabalhar com o seu credor hipotecário é essencial para descobrir se o refinanciamento valerá a pena para você.

Abaixo, listamos os principais tipos de taxas que você pode esperar ao refinanciar sua hipoteca. Dependendo da situação, você pode esperar pagar algo em torno de US $ 5, 000 a $ 10, 000 em taxas iniciais.

O custo de cada taxa varia muito com base no tipo, Tamanho, e a localização da sua casa. Você também terá que levar em consideração sua pontuação de crédito e outros aspectos de seu perfil financeiro pessoal. Também, as taxas de refinanciamento variam entre estados e credores.

Ao fazer uma análise de custo-benefício com seu credor, você determinará se o encargo financeiro de curto prazo de refinanciamento é viável. Como acontece com qualquer empreendimento financeiro, você precisará fazer sua devida diligência.

É importante notar que alguns custos de refinanciamento são dedutíveis de impostos com base em certos critérios. Por exemplo, geralmente você pode receber deduções fiscais sobre os juros da hipoteca e custos de fechamento.

Perguntas a fazer a si mesmo antes do refinanciamento

Antes de tomar sua decisão, examine seus objetivos de longo prazo para ver se você pode justificar o custo para refinanciar uma hipoteca. Faça a si mesmo as principais perguntas sobre o quanto você realmente se beneficiará com o refinanciamento do seu empréstimo ou não.

1) O investimento se pagará por si mesmo?

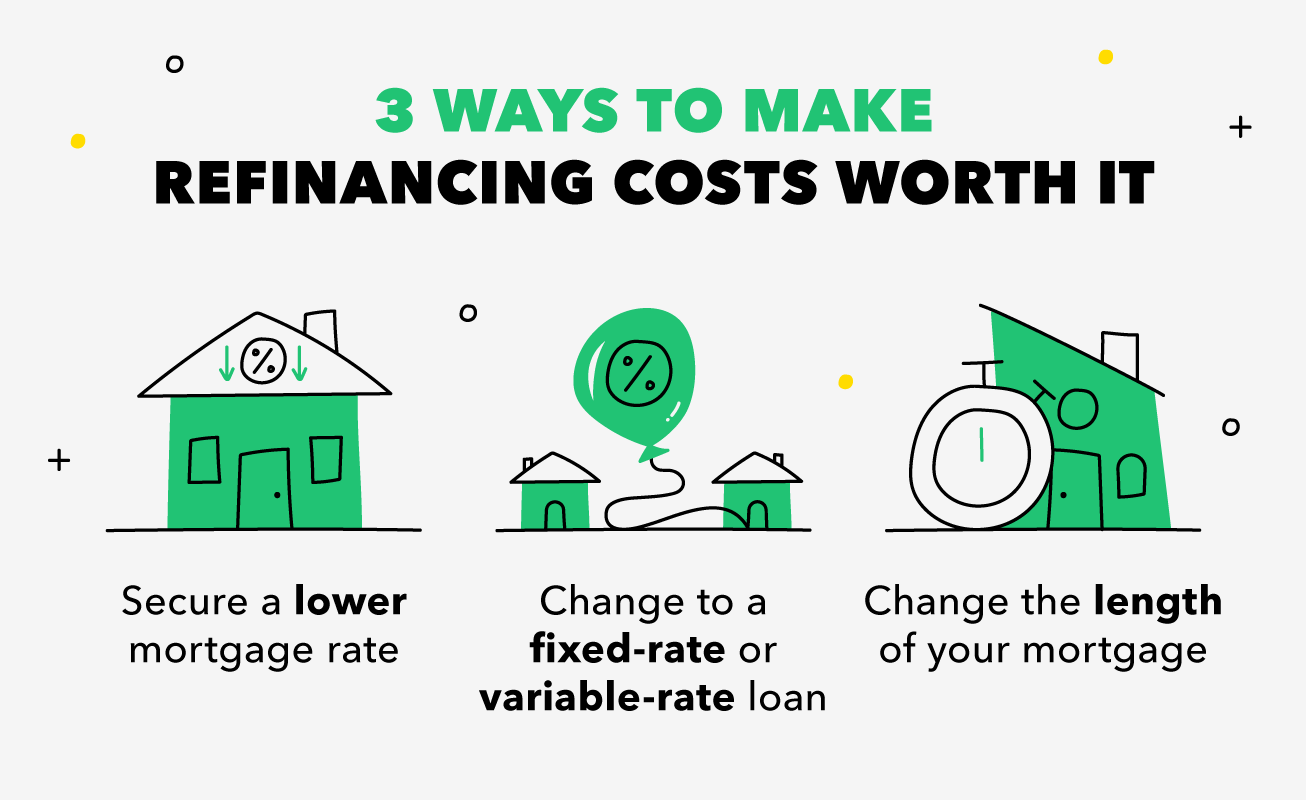

Pergunte a si mesmo quanto tempo levará para recuperar o custo de refinanciamento de sua casa. Considere sua capacidade de equilibrar as contas em tempo hábil. Por exemplo, faz sentido se você está planejando ficar em sua casa por um longo período e pode ter um equilíbrio financeiro em alguns anos. Se você se mudar em um ou dois anos, talvez você deva reconsiderar o refinanciamento.

2) Seu empréstimo é temperado?

Seu empréstimo é considerado vencido quando está em vigor há pelo menos um ano e o mutuário tem um histórico de pagamentos confiável. Se você está dentro de cinco a dez anos pagando uma hipoteca de 30 anos, o refinanciamento pode realmente não beneficiá-lo.

Por exemplo, se você está perdendo seu potencial de economia para custos de juros adicionais, você provavelmente só perderá mais com o refinanciamento. Por outro lado, O refinanciamento pode ser uma ótima opção se você puder garantir que não perderá dinheiro com taxas de juros.

3) Como posso reduzir meus custos de refinanciamento?

Concentre-se em melhorar sua pontuação de crédito e relação dívida / receita antes de refinanciar sua hipoteca. Você estará em uma posição forte para negociação para obter a melhor taxa possível. Vale a pena perguntar se você pode dispensar a taxa de avaliação, o que pode salvar centenas de você.

Se uma propriedade foi avaliada recentemente e os preços não mudaram significativamente, seu credor hipotecário pode dispensar uma nova avaliação. Também, não hesite em comparar preços para encontrar taxas de terceiros com desconto.

O refinanciamento afetará meu crédito?

O refinanciamento de uma hipoteca tem o potencial de afetar sua pontuação de crédito, embora não permanentemente. Se o refinanciamento faz sentido para sua situação, você não deve se preocupar se isso prejudicar o seu crédito a longo prazo. Pode não ser a situação mais ideal, mas é extremamente comum e normalmente relativamente fácil para sua pontuação de crédito se recuperar.

Ao consolidar suas consultas de crédito, você evitará que várias perguntas difíceis levantem bandeiras vermelhas. Também, você pode trabalhar com seus credores para evitar que todos executem seu crédito, o que pode causar o risco de diminuir sua pontuação de crédito.

Do ponto de vista do planejamento financeiro de longo prazo, o refinanciamento de uma casa pode ser uma jogada inteligente. Mesmo se você estiver pensando em refinanciar seu empréstimo de carro, faz sentido considerar primeiro o refinanciamento de sua casa. Afinal, o refinanciamento da hipoteca permite que você se beneficie de mais dinheiro no bolso devido aos pagamentos mensais mais baixos.

Já que o financiamento diminui suas contas mensais, você deve ser estratégico sobre para onde direcionar seus fundos adicionais. Você está economizando para pagar as mensalidades da faculdade, um casamento, ou aposentadoria? Você está trabalhando para se tornar livre de dívidas? O refinanciamento é um ótimo momento para levar a sério o orçamento e priorizar seus objetivos financeiros pessoais.

Fontes:

Reserva Federal | Interest.com | O ninho | My Mortgage Insider | Freddie Mac

-

Quanto custa adotar uma criança?

Brad Pitt carrega o filho adotivo Maddox enquanto Angelina Jolie carrega a filha adotiva Zahara durante uma estadia de 2006 na Índia. É seguro dizer que o casal poderoso sabe uma coisa ou duas sobre a

-

Quanto custa refinanciar uma hipoteca?

Qualquer decisão de hipoteca que você fizer provavelmente será grande. Mas antes de decidir fazê-lo, precisamos saber quanto custa refinanciar uma hipoteca. Refinanciar uma hipoteca não é como refi

Artigos em Destaque

-

Quanto custa criar um filho?

Quanto custa criar um filho? À medida que as crianças crescem, seu preço aumenta cada vez mais. Não queremos alarmá-lo, mas se você ainda não começou a economizar, faça isso agora. Isso porque, de acordo com estimativas do USDA,...

-

Quanto custa ter um bebê?

Quanto custa ter um bebê? Os custos iniciais associados ao nascimento do seu filho serão bastante significativos. Ter filhos é caro. E como você provavelmente já comprou coisas como trocador, berço, roupas e aqueles primeiros...