Devo refinanciar minha hipoteca? Quando Refinanciar

p O Federal Reserve recentemente baixou as taxas de juros em um esforço para estimular a economia durante a pandemia do coronavírus. Como resultado, mais e mais pessoas estão se interessando em refinanciar suas hipotecas. Dependendo da situação, refinanciar sua hipoteca pode ser uma decisão financeira inteligente que pode economizar enormes quantias de dinheiro a longo prazo. Mas isso é certo para voce?

p Se você está curioso sobre o refinanciamento de sua hipoteca, este artigo deve responder a muitas de suas perguntas, Incluindo:

p O Federal Reserve recentemente baixou as taxas de juros em um esforço para estimular a economia durante a pandemia do coronavírus. Como resultado, mais e mais pessoas estão se interessando em refinanciar suas hipotecas. Dependendo da situação, refinanciar sua hipoteca pode ser uma decisão financeira inteligente que pode economizar enormes quantias de dinheiro a longo prazo. Mas isso é certo para voce?

p Se você está curioso sobre o refinanciamento de sua hipoteca, este artigo deve responder a muitas de suas perguntas, Incluindo:

- Como funciona o refinanciamento?

- Quando devo refinanciar minha hipoteca?

- Qual é a desvantagem de refinanciar minha casa?

- Como faço para calcular se devo refinanciar minha hipoteca?

- Quais são minhas opções de refinanciamento?

Como funciona o refinanciamento?

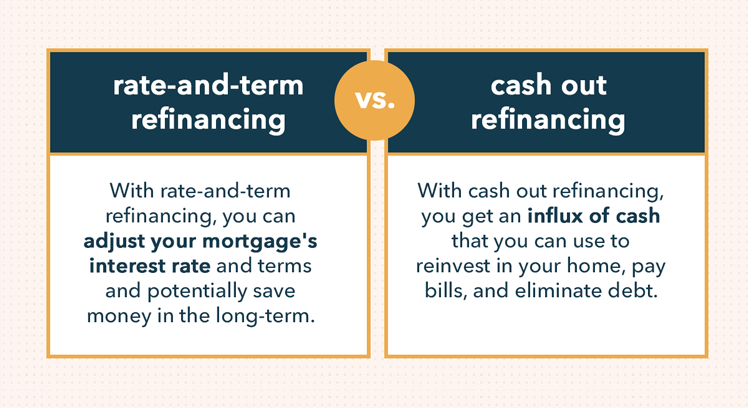

p “Refinanciar sua hipoteca permite que você pague sua hipoteca existente e faça uma nova hipoteca em novos termos, ”De acordo com usa.gov. Então, quando você refinancia sua hipoteca, você está essencialmente trocando sua hipoteca antiga por uma nova. O novo empréstimo que você contrairá paga o restante da hipoteca original e toma o seu lugar. Isso significa que os termos da hipoteca antiga não se aplicam mais, e você está sujeito aos termos do novo. p Existem muitos motivos pelos quais os proprietários optam por refinanciar suas hipotecas. Eles podem querer garantir um empréstimo com uma taxa de juros mais baixa, mudar de uma hipoteca de taxa ajustável (ARM) para uma taxa fixa, encurtar ou alongar o prazo de reembolso, mudar empresas hipotecárias, ou arrume algum dinheiro para pagar dívidas ou lidar com despesas diversas. Como você pode ver, há um grande número de razões pelas quais alguém pode estar interessado em refinanciar. p Existem também algumas maneiras diferentes de fazer o refinanciamento. Um refinanciamento de taxa e prazo padrão é a maneira mais comum de fazer isso. Com este método, você simplesmente ajusta a taxa de juros que está pagando e os termos de sua hipoteca para que se tornem mais benéficos para você. p Contudo, você também pode fazer um refinanciamento de saque, onde você retira o patrimônio de sua casa e o recebe na forma de um pagamento em dinheiro, ou contraia um novo empréstimo maior do que a dívida restante da hipoteca original. Mesmo que você receba um influxo de dinheiro no curto prazo, um refinanciamento de saque pode ser uma opção arriscada porque aumenta sua dívida e provavelmente custará a você no pagamento de juros a longo prazo. p

Quando devo refinanciar minha hipoteca?

p Talvez você esteja se perguntando, “Devo refinanciar minha hipoteca?” Se você pode economizar dinheiro, quite sua hipoteca mais rápido, e construir patrimônio em sua casa ao fazer isso, então a resposta é sim. Se você pode conseguir isso, depende de uma variedade de coisas. Dê uma olhada nessas dicas de refinanciamento para ter uma idéia melhor de quando você deve refinanciar sua hipoteca. p

Aproveite as baixas taxas de juros

p Quando as taxas de hipotecas caem, Muitas pessoas consideram o refinanciamento de suas hipotecas para aproveitar essa nova taxa mais baixa. E isso faz todo o sentido - pagando uma taxa de juros mais baixa sobre sua hipoteca, você pode acabar economizando milhares de dólares ao longo do tempo. Mas quando se trata de refinanciar sua hipoteca, há vários outros fatores que você também deve considerar. p Com relação às taxas de juros, você deve verificar como eles caem drasticamente antes de tomar qualquer decisão de refinanciamento. Pode ser uma boa ideia refinanciar sua hipoteca se você puder reduzir sua taxa de juros em pelo menos 2%. Em última análise, depende do valor da sua hipoteca, mas qualquer coisa abaixo desse valor provavelmente não valerá a pena no longo prazo.Mudar para hipoteca de taxa fixa

p Também é muito comum as pessoas refinanciarem para sair de uma hipoteca de taxa ajustável e, em vez disso, converter para uma taxa fixa. Uma hipoteca de taxa ajustável geralmente começa com uma taxa de juros mais baixa do que uma taxa fixa, mas essa taxa eventualmente muda e pode acabar custando caro para você. Isso ocorre porque a taxa de juros em uma hipoteca de taxa ajustável muda ao longo do tempo com base em um índice de taxas de juros. Ele pode ser alterado com base no mercado de hipotecas, o índice de mercado LIBOR, e a taxa de fundos federais. p Ao converter para uma hipoteca de taxa fixa - onde a taxa de juros é definida quando você inicialmente faz o empréstimo - antes que as taxas baixas em sua hipoteca de taxa ajustável aumentem, você pode minimizar o valor que terá de pagar em juros. Se você conseguir travar uma baixa taxa de juros fixa, você será menos suscetível à volatilidade do mercado e mais capaz de planejar uma estratégia de pagamento de longo prazo. p GRÁFICO 2 p Ao debater a questão de “Devo refinanciar minha hipoteca ou não?”, você também deve ter em mente o que os credores considerarão ao determinar os termos do seu empréstimo. Para calcular uma taxa de juros e aprová-lo para um empréstimo de refinanciamento, Os credores levarão os seguintes fatores em consideração:- Histórico de pagamento de sua hipoteca original:antes de emitir um empréstimo de refinanciamento, Os credores irão revisar o histórico de pagamentos de sua hipoteca inicial para se certificar de que você fez os pagamentos dentro do prazo.

- Pontuação de crédito:com bom crédito, você terá mais flexibilidade e opções ao refinanciar. Uma alta pontuação de crédito permitirá que você contraia empréstimos com condições mais favoráveis e a uma taxa de juros mais baixa.

- Renda:os credores vão querer que você gere uma renda confiável que pode cobrir confortavelmente os pagamentos mensais da hipoteca.

- Patrimônio líquido:o patrimônio líquido da casa é a relação entre o valor do empréstimo e o de um tomador de empréstimo. Você pode calculá-lo dividindo o valor devido no empréstimo hipotecário atual pelo valor atual da casa. Antes de considerar o refinanciamento, o ideal é que você tenha pelo menos 20% de patrimônio líquido em sua casa. Se o seu patrimônio for inferior a 20%, mas o seu crédito for bom, você ainda pode conseguir um empréstimo, mas provavelmente será cobrada uma taxa de juros mais alta ou terá que pagar pelo seguro hipotecário, o que não é ideal.

Qual é a desvantagem de refinanciar minha casa?

p Refinanciar uma hipoteca não é para todos. Se você não reservar um tempo para fazer sua pesquisa, calcular a economia, e pesar os benefícios em relação aos riscos potenciais, você pode acabar gastando mais dinheiro no refinanciamento do que se tivesse ficado com o empréstimo original. p Ao refinanciar, corre o risco de se colocar numa situação financeira precária. Isso é especialmente verdadeiro quando se trata de um refinanciamento de saque, pois isso pode colocá-lo em risco por ainda mais dinheiro e enterrá-lo nos pagamentos de juros. p Não refinancie sua casa e retire seu patrimônio apenas para obter dinheiro rápido, fazer compras de luxo, e comprar coisas que você não precisa - fazer isso é uma maneira fácil de se afundar em um buraco financeiro profundo. Na realidade, você só deve refinanciar sua hipoteca se você conhecer que você pode economizar dinheiro fazendo isso.Como faço para calcular se devo refinanciar minha hipoteca?

p Antes de refinanciar sua hipoteca, é crucial analisar os números e determinar se vale a pena no longo prazo. Para fazer isso, primeiro você terá que considerar quanto custa realmente o refinanciamento.Considere os custos de fechamento

p Então, quanto custa para refinanciar? Uma das despesas mais significativas a se levar em conta ao refinanciar são os custos de fechamento. Todos os empréstimos de refinanciamento vêm com custos de fechamento, que dependem do credor e do valor do seu empréstimo, mas, em média, cerca de três a seis por cento do valor principal do empréstimo. Então, por exemplo, se você fez um empréstimo de $ 200, 000, você acabaria pagando outros $ 8, 000 se os custos de fechamento foram fixados em 4%. p Esses custos de fechamento são geralmente pagos antecipadamente, mas, em alguns casos, os credores permitirão que você inclua os custos de fechamento no valor principal, incorporando-os assim ao novo empréstimo. Embora os custos de fechamento geralmente não cubram os impostos sobre a propriedade, seguro de proprietário, e seguro hipotecário, eles tendem a incluir o seguinte:- Taxa de aplicação de refinanciamento

- Taxas de crédito

- Taxas de avaliação e inspeção residencial

- Taxa de pontos

- Taxas de garantia e títulos

- Taxa de credor

Determine o seu ponto de equilíbrio

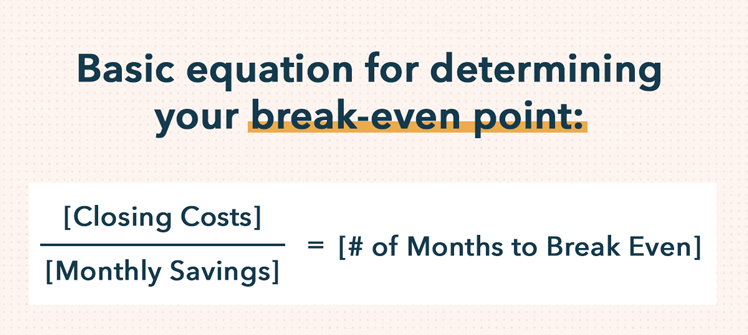

p Para tomar uma decisão informada sobre se o refinanciamento de sua hipoteca é uma decisão financeira sólida, você deve calcular quanto tempo levará para que o refinanciamento se pague. Em outras palavras, você vai querer determinar seu ponto de equilíbrio. Para calcular seu ponto de equilíbrio, divida os custos totais de fechamento pelo valor que você economizará mensalmente como resultado de seu empréstimo de refinanciamento. p A equação básica para descobrir seu ponto de equilíbrio é a seguinte:[Custos de fechamento] / [Economia mensal] =[# de meses para equilíbrio] p p Levando isso em consideração, Você pode ver como o tempo que você planeja ficar em uma casa pode fazer uma grande diferença se o refinanciamento de sua hipoteca é ou não a opção certa para você. Se você está pensando em se mudar e vender sua casa em alguns anos, então, refinanciar sua hipoteca provavelmente não é o movimento certo. Você provavelmente não economizará o suficiente nesses poucos anos para cobrir os custos adicionais de refinanciamento.

p Contudo, se você planeja permanecer na casa em que está por um longo período de tempo, então, o refinanciamento pode economizar muito dinheiro. Para tomar uma decisão informada, você tem que fazer as contas sozinho - ou, para tornar os cálculos ainda mais simples, use a calculadora de reembolso de empréstimo online da Mint.

p Levando isso em consideração, Você pode ver como o tempo que você planeja ficar em uma casa pode fazer uma grande diferença se o refinanciamento de sua hipoteca é ou não a opção certa para você. Se você está pensando em se mudar e vender sua casa em alguns anos, então, refinanciar sua hipoteca provavelmente não é o movimento certo. Você provavelmente não economizará o suficiente nesses poucos anos para cobrir os custos adicionais de refinanciamento.

p Contudo, se você planeja permanecer na casa em que está por um longo período de tempo, então, o refinanciamento pode economizar muito dinheiro. Para tomar uma decisão informada, você tem que fazer as contas sozinho - ou, para tornar os cálculos ainda mais simples, use a calculadora de reembolso de empréstimo online da Mint.

Quais são minhas opções de refinanciamento?

p Como afirmado acima, você tem opções quando se trata de empréstimos de refinanciamento. Você poderia refinanciar sua hipoteca para garantir uma taxa de juros mais baixa e uma alteração nos termos do seu empréstimo; ou você pode optar por um refinanciamento de saque que permite que você transforme o patrimônio da sua casa em renda extra que você pode usar para pagar pela reforma da casa, custos de mensalidade, pagamentos de dívidas com juros altos, e mais. p Para realmente começar a refinanciar sua casa, você terá que encontrar um credor e preencher um formulário de empréstimo. Pesquise em bancos grandes e pequenos para ver quem oferece as taxas de juros mais baixas e as melhores condições. Quanto tempo leva um refinanciamento? O cronograma depende de algumas coisas, incluindo o credor do qual você fez um empréstimo e sua própria situação financeira. Mas, em geral, leva em média 45 dias para refinanciar uma hipoteca. p Você também pode considerar renunciar aos bancos tradicionais e negociar com uma empresa não bancária online. Os credores alternativos muitas vezes oferecem maior flexibilidade em termos de quem se qualifica para um empréstimo e eles podem, em alguns casos, agilizar o processo de refinanciamento. Por exemplo, Freddie Mac é uma empresa de empréstimos hipotecários patrocinada pelo governo que, além de não oferecer nenhum saque e refinanciamento de saque, tem uma terceira opção disponível para os mutuários cuja relação empréstimo-valor é muito alta para se qualificar para as rotas de refinanciamento tradicionais. Saiba mais visitando freddiemac.com. p Ao lidar com qualquer grande decisão financeira, é importante que você esteja informado e organizado. Aprenda os fatos, faça os cálculos, e pesquise suas opções antes de iniciar o processo de refinanciamento para ter certeza de que é a escolha certa para você.-

Devo refinanciar meus empréstimos estudantis?

Esta postagem contém um link de afiliado de uma marca em que confiamos. Podemos ganhar uma comissão que nos ajuda a crescer. Por favor, veja nossas divulgações Para maiores informações. Se

-

Quando você deve refinanciar uma hipoteca?

Nos Estados Unidos, o proprietário médio refinancia sua hipoteca a cada quatro anos. As pessoas refinanciam por vários motivos, incluindo a obtenção de uma taxa de juros mais baixa, reduzindo os pagam

finança

- Hipoteca de taxa fixa x hipoteca de taxa ajustável

- Uma taxa de juros negativa ou de 0% significa que você deve refinanciar?

- As 10 melhores empresas de refinanciamento de hipotecas

- 5 razões para refinanciar sua hipoteca

- Devo obter um empréstimo pessoal ou refinanciar minha hipoteca

- Devo refinanciar minha hipoteca?

- Devo pagar minha hipoteca?

- Quando devo refinanciar meus empréstimos estudantis?

-

Devo refinanciar minha hipoteca agora? Aproveite as vantagens de tarifas baixas!

Devo refinanciar minha hipoteca agora? Aproveite as vantagens de tarifas baixas! Ao longo do ano passado, as taxas de juros vêm caindo. Na verdade, as taxas de juros das hipotecas oscilaram em torno de 3% no ano passado, que é historicamente baixo e pode ser um ótimo momento para ...

-

Quando você deve refinanciar sua hipoteca?

Quando você deve refinanciar sua hipoteca? Se você é proprietário de uma casa, em um ponto ou outro durante a vigência de sua hipoteca, você pode se pegar pensando em refinanciar sua hipoteca. A promessa de economizar milhares em pagamentos de...