Como economizar para uma casa em 8 etapas

p Quando você compra uma casa, você está fazendo um investimento em si mesmo e em seu futuro. Você está construindo estabilidade financeira, capital próprio, e experiência. Você tem um lugar para chamar de seu e pode personalizar o espaço como quiser. Ainda, você deve estar se perguntando como chegar a esse ponto - é por isso que economizar é tão importante.

p Existem alguns custos iniciais para se ter uma casa - principalmente um pagamento inicial. Descubra quanto você deve orçar usando uma calculadora de acessibilidade de empréstimo à habitação e descubra como economizar a quantia necessária. Afinal, a melhor maneira de economizar para uma casa é formular um orçamento que o ajude a atingir as metas de economia de sua casa passo a passo. Em breve, você estará virando a chave e entrando em uma casa que você ama.

p

p Quando você compra uma casa, você está fazendo um investimento em si mesmo e em seu futuro. Você está construindo estabilidade financeira, capital próprio, e experiência. Você tem um lugar para chamar de seu e pode personalizar o espaço como quiser. Ainda, você deve estar se perguntando como chegar a esse ponto - é por isso que economizar é tão importante.

p Existem alguns custos iniciais para se ter uma casa - principalmente um pagamento inicial. Descubra quanto você deve orçar usando uma calculadora de acessibilidade de empréstimo à habitação e descubra como economizar a quantia necessária. Afinal, a melhor maneira de economizar para uma casa é formular um orçamento que o ajude a atingir as metas de economia de sua casa passo a passo. Em breve, você estará virando a chave e entrando em uma casa que você ama.

p

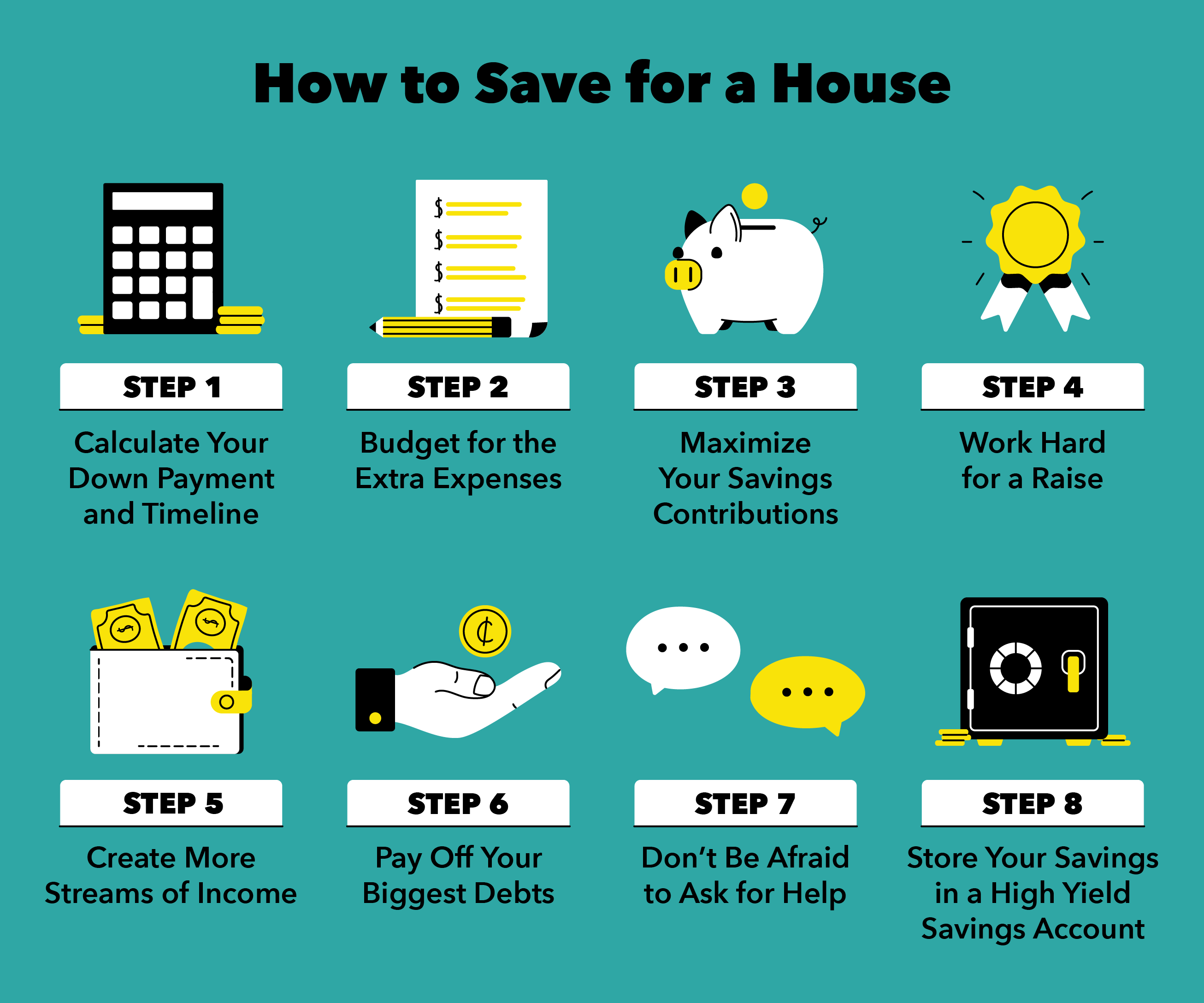

Etapa 1:calcule seu adiantamento e cronograma

p Ao descobrir como economizar para uma casa, talvez você já tenha uma meta de economia e um prazo em mente. Por exemplo, você pode querer economizar 20% do custo do empréstimo até o final do ano. Se você não pensou muito nisso, sente-se e analise os números. Pergunte a você mesmo as seguintes questões:- Qual é o custo ideal de sua casa?

- Com que porcentagem você gostaria de contribuir como entrada?

- Quais são seus pagamentos mensais ideais?

- Quando você gostaria de comprar sua casa?

- Quanto tempo você gostaria que sua hipoteca durasse?

Etapa 2:Orçamento para despesas extras

p Assim como um novo aluguel, sua casa terá taxas, impostos, e utilitários que precisam ser orçados. Seguro de proprietário, custos finais, e os impostos sobre a propriedade são alguns exemplos de despesas em dinheiro. Para não mencionar, o custo dos serviços públicos, reparos, Trabalho de renovação, e móveis. Aqui estão mais algumas despesas que você pode ter que economizar:- Custos de avaliação :As avaliações avaliam o valor da casa e geralmente são solicitadas pelo seu credor hipotecário. Eles podem custar de $ 312 a $ 405 para uma casa unifamiliar.

- Inspeção residencial :Uma inspeção residencial normalmente custa US $ 279 a US $ 399 para uma residência unifamiliar. Os preços variam dependendo do que você precisa inspecionar e quão completo você deseja que o relatório seja. Por exemplo, se você quiser que um especialista analise sua base, provavelmente haverá um custo adicional.

- Taxas do corretor de imóveis :Em alguns estados, a taxa do corretor é de 5,45% do preço de compra da casa. Dependendo do mercado, o vendedor pode pagar sua taxa de corretor de imóveis. Em outros lugares, pode ser mais comum contratar um advogado para examinar seu contrato de compra, que geralmente é mais barato do que um corretor de imóveis.

- Custos de avaliação e fechamento :As avaliações avaliam o valor da casa e geralmente são solicitadas pelo seu credor hipotecário. Eles podem custar entre US $ 300 e US $ 400 para uma casa unifamiliar.

Etapa 3:Maximize suas contribuições de poupança

p Economizar para uma nova casa é mais fácil falar do que fazer. Para se manter na linha, primeiro crie uma conta poupança que tenha um alto rendimento, se possível. Então, verifique sua meta de economia mensal para configurar contribuições automáticas. Ao configurar pagamentos automáticos de poupança, você pode tratar esse pagamento como uma despesa mensal regular. p Além de economizar mais, gastar menos. Avalie seu orçamento para ver quais áreas você poderia cortar ou viver sem. Por exemplo, criar seu próprio estúdio de ginástica em casa pode economizar US $ 200 por mês na assinatura de uma aula de ginástica.Etapa 4:trabalhe duro para um aumento

p Uma das melhores maneiras de aumentar sua economia é aumentar seus ganhos. Se você já tem um emprego que adora, coloque o tempo e esforço extras para ganhar um aumento. Aprender novas habilidades participando de seminários de treinamento presenciais ou virtuais ou aprendendo um novo idioma pode aumentar seu potencial de ganhos. Você não só pode conseguir um aumento, mas você pode adicionar essas habilidades ao seu currículo. p As vezes, colocar um esforço extra nem sempre lhe dá um aumento, e tudo bem! Quando conseguir um aumento está fora de questão, considere olhar para outras oportunidades. Descubra qual setor se adapta a você e ao seu conjunto de habilidades e comece a se inscrever. Você pode acabar encontrando o emprego dos seus sonhos, junto com o pagamento desejado.Etapa 5:criar mais fluxos de renda

p O estabelecimento de diferentes fluxos de renda pode ajudar no orçamento de economia de sua casa. Se uma fonte de renda seca inesperadamente, ter outras fontes para diminuir a folga é útil. Você não terá que se preocupar com a mudança repentina de renda ao pagar sua hipoteca mensal. p Por exemplo, criar um curso online como um projeto de renda passiva pode render apenas US $ 5 este mês. Conforme o tráfego aumenta, seus ganhos mensais podem ultrapassar sua renda mensal. Para criar um portfólio financeiro abundante, existem algumas maneiras diferentes de fazer isso:- Crie um curso online :Escreva sobre algo que você adora e compartilhe suas habilidades online. Venda seus produtos digitais no Etsy ou Shopify para ganhar uma renda complementar.

- Crie um canal no YouTube :Inicie um canal no YouTube e compartilhe suas habilidades para ajudar outras pessoas em seu setor de especialização. Por exemplo, “Como começar um canal no YouTube” pode ser o seu próprio sucesso.

- Invista em investimentos de baixo risco :De CDs a fundos do mercado monetário, Existem alguns tipos de investimentos que podem aumentar seu caixa com baixo risco.

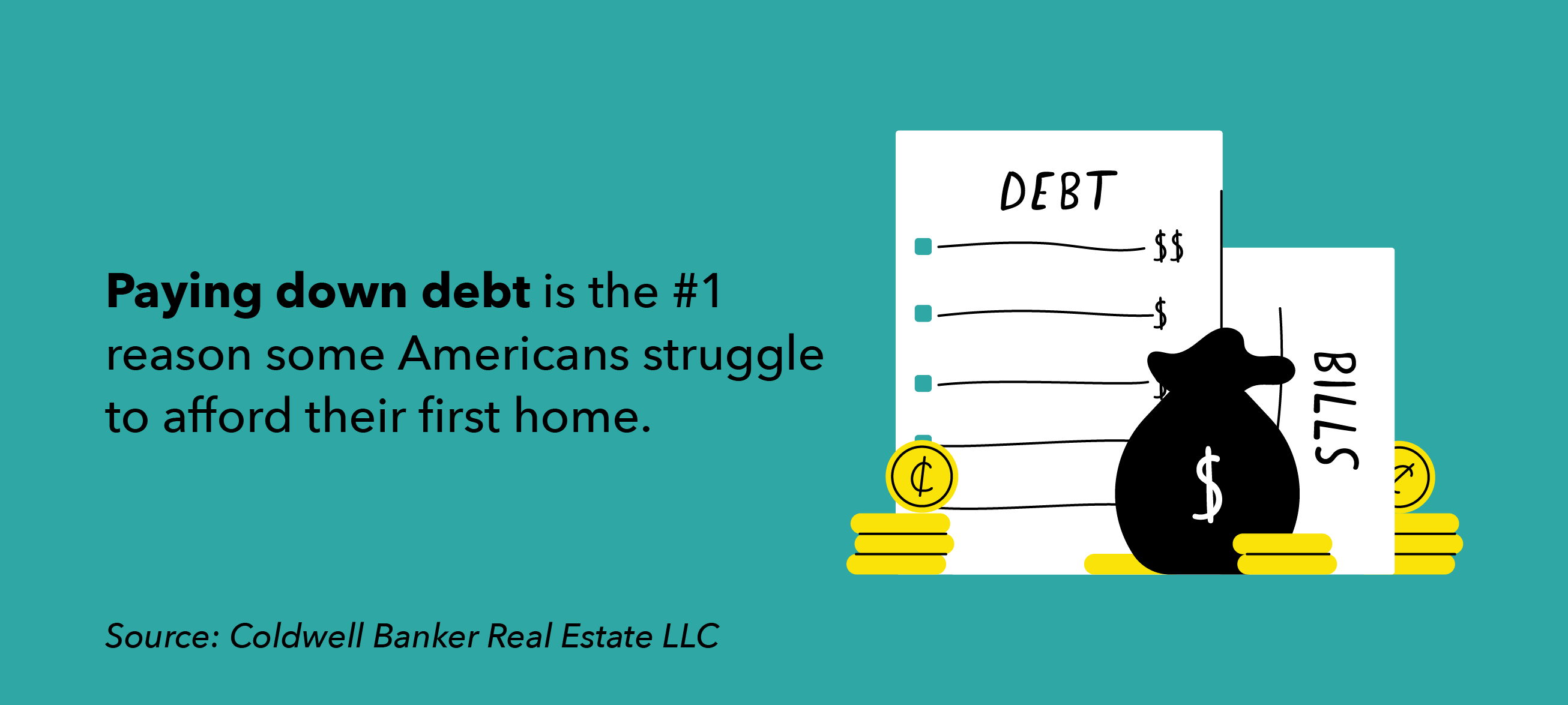

Etapa 6:saldar suas maiores dívidas

p Antes de assumir mais dívidas, como uma hipoteca, é importante liberar seu uso de crédito. A utilização de crédito é a porcentagem de crédito disponível que você abriu em comparação com o que você usou. Se você tem uma dívida de $ 200, mas $ 1, 000 disponíveis no seu cartão de crédito, você está usando apenas 20 por cento de sua utilização de crédito. Uma maior utilização de crédito pode potencialmente prejudicar sua pontuação de crédito ao longo do tempo. Não só pagar dívidas pode ser satisfatório, mas também pode aumentar sua pontuação de crédito e prepará-lo para a próxima grande compra. p Para pagar suas dívidas, criar um plano de ação. Escreva todas as suas contas de dívida, quanto voce ainda deve, e suas datas de vencimento. De lá, comece a aumentar seus pagamentos em sua menor dívida. Depois de pagar sua menor dívida integralmente, você pode se sentir mais motivado para saldar sua próxima conta de dívida. Mantenha esses bons hábitos ao assumir sua conta de hipoteca.Etapa 7:não tenha medo de pedir ajuda

p Quer esteja visitando suas casas ou queira ajuda para ajustar seu orçamento, não hesite em pedir ajuda. Se você está tentando descobrir como deve ser seu orçamento, pesquise aplicativos de orçamento como o Mint para criar um plano financeiro de sucesso. p Se você está curioso sobre despesas adicionais com hipotecas, seu orçamento, ou oportunidades de investimento, entre em contato com um profissional de confiança ou utilize recursos do governo. Eles não só podem ajudá-lo a se preparar para seu próximo grande passo, mas também podem ajudar você e suas finanças a longo prazo.Etapa 8:Armazene suas economias em uma conta poupança de alto rendimento

p Embora você possa ter um orçamento perfeito e uma meta de economia doméstica, é hora de fazer valer cada dólar. Antes de adicionar à sua conta, pesquise diferentes contas de poupança e seus rendimentos mensais. Quanto maior o rendimento, mais sua poupança poderá crescer enquanto sua conta estiver aberta. p Em setembro de 2020, a taxa de juros média nacional em contas de poupança foi limitada a 0,8 por cento. Se você depositasse apenas $ 100 em uma conta de poupança de alto rendimento com um APY de 0,8 por cento, você pode ganhar $ 80 de seu investimento ao longo do ano. Isso ajuda você a economizar dinheiro extra apenas colocando seu dinheiro em uma conta poupança.Em suma

- Primeiro, estabeleça uma meta de economia que corresponda à sua entrada estimada e aos pagamentos mensais da hipoteca. Em seguida, adicione suas contribuições a uma conta de poupança de alto rendimento para aumentar seu dinheiro com o tempo.

- Não se esqueça de fazer um orçamento para despesas extras de hipoteca, como custos de avaliação, inspeções domiciliares, taxas de corretor de imóveis, ou custos de fechamento. Tenha em mente, seus serviços e taxas mensais também podem ser mais caros do que sua situação atual de vida.

- Prepare-se para os custos adicionais, aumentando seu potencial de ganhos e otimizando oportunidades de fluxo de renda adicionais.

- Libere a utilização do crédito pagando o máximo possível de dívidas antes de comprar uma casa. Mantenha esses bons hábitos ao longo do prazo de sua hipoteca.

-

Como economizar para um adiantamento para uma casa

Você poderia ter lido isso em sua caixa de entrada. Inscreva-se de graça para um boletim de notícias semanal. Sem spam, apenas bons conselhos. É necessário um endereço de e-mail válido. Você deve

-

Como economizar para um adiantamento em uma casa

Você sempre sonhou em ter sua casa própria? Não é um objetivo incomum. Mas um dos maiores desafios é economizar o suficiente para um pagamento inicial. Isso significa que você terá que esperar vári

finança

- Como alugar uma casa para uma festa

- 3 etapas para US $ 1,9 milhão em economias de aposentadoria

- Como economizar dinheiro suficiente para a aposentadoria

- Como economizar dinheiro para um carro em 7 etapas

- Como economizar para uma casa

- Como economizar para vários objetivos financeiros

- Como economizar dinheiro para o adiantamento de uma casa

- Como economizar para um casamento e uma casa

-

Como economizar para um adiantamento de casa

Como economizar para um adiantamento de casa Comprar uma primeira casa é um grande passo financeiro e a quantia que você precisa economizar para um pagamento inicial pode parecer assustadora. Apesar disso, Não é impossível. A casa própria pode...

-

Como economizar dinheiro:10 dicas

Como economizar dinheiro:10 dicas Todos os objetivos financeiros, de construir seu fundo de emergência, para comprar uma casa, para se preparar para a aposentadoria, compartilhe uma coisa em comum:você precisa economizar dinheiro para...