Rácio dívida / rendimento [Calculando o seu DTI]

p Se você está procurando uma hipoteca, então você provavelmente já encontrou o termo "relação dívida / renda". Este pode ser um termo confuso para alguém com conhecimento limitado quando se trata de finanças. Mas, quando você se inscreve para um empréstimo importante, sua relação dívida / renda pode ter um impacto significativo sobre a aprovação ou não de seu pedido por um credor.

p Então, sabendo o que é uma relação dívida / renda, e como calculá-lo, é essencial se você planeja fazer uma hipoteca ou qualquer outro empréstimo importante em um futuro próximo. Neste artigo, vamos cobrir as seguintes questões e tópicos:

p Se você está procurando uma hipoteca, então você provavelmente já encontrou o termo "relação dívida / renda". Este pode ser um termo confuso para alguém com conhecimento limitado quando se trata de finanças. Mas, quando você se inscreve para um empréstimo importante, sua relação dívida / renda pode ter um impacto significativo sobre a aprovação ou não de seu pedido por um credor.

p Então, sabendo o que é uma relação dívida / renda, e como calculá-lo, é essencial se você planeja fazer uma hipoteca ou qualquer outro empréstimo importante em um futuro próximo. Neste artigo, vamos cobrir as seguintes questões e tópicos:

- O que é uma relação dívida / renda?

- Como calcular sua relação dívida / renda

- O que é uma relação dívida / renda ideal?

- Qual é a regra dos 43%?

- O seu índice de DTI afeta seu crédito?

- Como melhorar sua proporção de DTI

O que é uma relação dívida / renda?

p Uma relação dívida / renda, ou razão DTI, é uma métrica que mede a renda mensal bruta de um indivíduo em relação ao total de pagamentos mensais de sua dívida. O que o índice de DTI representa em última instância é a porcentagem de sua renda mensal que é usada para pagar suas dívidas pendentes. p p Este índice é comumente usado por credores para avaliar potenciais mutuários, determinar se eles podem ou não assumir dívidas adicionais, e avaliar a probabilidade de eles conseguirem pagar um empréstimo. Embora um baixo índice de DTI indique que você foi capaz de administrar um equilíbrio saudável entre dívida e receita, uma alta proporção de DTI indica o oposto, ou seja, que você deve uma grande dívida em relação à sua renda, provavelmente não são capazes de economizar muito dinheiro a cada mês, e vivem essencialmente de salário em salário.

p Este índice é comumente usado por credores para avaliar potenciais mutuários, determinar se eles podem ou não assumir dívidas adicionais, e avaliar a probabilidade de eles conseguirem pagar um empréstimo. Embora um baixo índice de DTI indique que você foi capaz de administrar um equilíbrio saudável entre dívida e receita, uma alta proporção de DTI indica o oposto, ou seja, que você deve uma grande dívida em relação à sua renda, provavelmente não são capazes de economizar muito dinheiro a cada mês, e vivem essencialmente de salário em salário.

Que fatores compõem sua proporção de DTI?

p A soma dos pagamentos mensais da dívida inclui pagamentos com cartão de crédito, sua hipoteca, pensão alimentícia, pensão alimentícia, e quaisquer outros empréstimos que você possa ter feito. Contudo, alguns pagamentos mensais recorrentes não são incluídos em seu índice de DTI. De acordo com moneyfit.org, você não deve levar em consideração pagamentos não relacionados a dívidas, como:- Prêmios de seguro

- Conta de telefone

- Despesas de cuidados infantis

- Utilitários domésticos, como seu elétrico, aquecimento, agua, esgoto, e contas de lixo

- Inscrição no ginásio

- Música, cabo, e assinaturas de streaming

- Conta de internet

- Custos de paisagismo

- Aluguel de unidade de armazenamento

- Imposto de Renda

- Renda bruta, seja horária ou assalariada

- Dicas e bônus

- Qualquer renda obtida em um show paralelo

- Renda de pensão

- Renda de aluguel de propriedade

- Rendimento de emprego por conta propria

- Benefícios da previdência social

- Pensão alimentícia recebida

- Pensão alimentícia recebida

Como calcular sua relação dívida / renda

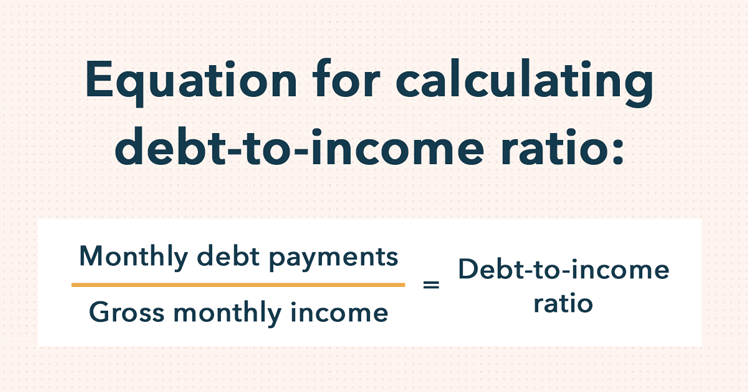

p Você pode calcular a relação dívida / renda dividindo a soma dos pagamentos mensais da dívida pela sua renda mensal bruta. Depois de descobrir o total de pagamentos de dívidas mensais e somar sua renda mensal bruta, você estará pronto para dividir esses números e calcular sua proporção de DTI. p p Dividindo o pagamento mensal da dívida pela renda mensal bruta, você obterá um número decimal. Para visualizar seu DTI como uma porcentagem, você terá que multiplicar o resultado decimal por 100.

p Dividindo o pagamento mensal da dívida pela renda mensal bruta, você obterá um número decimal. Para visualizar seu DTI como uma porcentagem, você terá que multiplicar o resultado decimal por 100.

Cálculo de Exemplo

p Para obter uma melhor compreensão de como calcular a proporção de DTI, vamos dar uma olhada em um exemplo fictício. p Esta é a situação:Mike tem uma renda mensal bruta de $ 5, 000. Ele paga $ 1, 000 em sua hipoteca, $ 400 pelo carro dele, $ 400 em pensão alimentícia, e $ 200 para outras dívidas. p Então, seguindo a equação acima para calcular a razão DTI de Mike, acabamos com: p $ 1, 000 + $ 400 + $ 400 + $ 200 =$ 2, 000 p Portanto, Proporção de DTI de Mike =$ 2, 000 / $ 5, 000 =0,4 x 100 =40%O que é uma relação dívida / renda ideal?

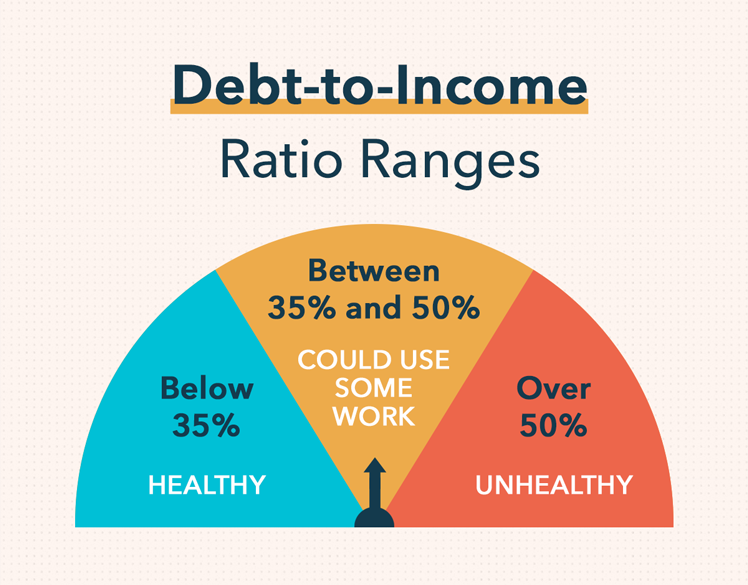

p Em geral, quanto mais baixo for o seu rácio dívida / rendimento, o mais provável é que você seja aprovado para um empréstimo que está solicitando. De acordo com incharge.org, As taxas de DTI que caem entre zero e 35% são consideradas saudáveis de acordo com os padrões da maioria dos grandes credores, uma vez que indicam que sua dívida está em um nível administrável em relação à sua renda mensal. p Então, o que é uma proporção de DTI ruim? Ter um índice de DTI de 50% e acima é considerado um nível insalubre de dívida na maioria dos casos, e pode limitar severamente os tipos de empréstimos para os quais você se qualifica. Uma proporção tão alta indica que você provavelmente não tem muito dinheiro para economizar ou gastar a cada mês depois de fazer os pagamentos atuais da dívida. p

Qual é a regra dos 43%?

p A regra dos 43% é uma regra usada por bancos e credores para determinar quem pode ser aprovado para uma hipoteca qualificada. De um modo geral, 43% é o índice de DTI mais alto que você pode ter para ser aprovado para uma hipoteca qualificada por um credor. p Se você não está familiarizado com o que é uma hipoteca qualificada, é uma categoria de empréstimos que atendem a um determinado conjunto de padrões e certos recursos de segurança que protegem tanto o tomador quanto o credor. Para que um credor lhe ofereça uma hipoteca qualificada, eles devem cumprir certos requisitos e fazer um esforço de boa fé para avaliar suas finanças e determinar se você será capaz de reembolsar o empréstimo ou não. p A vantagem de uma hipoteca qualificada é que ela tem uma série de parâmetros em vigor que supostamente ajudam a evitar que você contraia um empréstimo que não pode pagar. Alguns dos requisitos para uma hipoteca qualificada incluem:- A restrição de recursos de empréstimos de risco, como períodos apenas de juros e pagamentos iniciais

- Um limite para a relação dívida / renda, o máximo é normalmente 43%

- Limites - dependendo do tamanho do seu empréstimo - na quantidade de pontos iniciais e taxas que um credor é capaz de cobrar

- Proteções legais para credores, uma vez que se presume que eles fizeram a devida diligência para garantir que você tivesse a capacidade de pagar seu empréstimo

- O prazo máximo do empréstimo não deve ser superior a 30 anos

O seu índice de DTI afeta seu crédito?

p Embora seu índice de DTI não tenha impacto direto em sua pontuação de crédito, pode afetar sua capacidade de obter empréstimos de bancos e outros credores. Um baixo índice de DTI aumenta a probabilidade de você ser aprovado para os empréstimos aos quais se inscreve. Isso ocorre porque os credores consideram um baixo índice de DTI como um sinal de que você é competente quando se trata de gestão de dinheiro e eles podem contar com você para pagar qualquer dívida que acumular de acordo com os termos acordados. Os credores também levam em consideração o índice de DTI do solicitante de um empréstimo, porque desejam garantir que os mutuários não contraem mais dívidas do que podem realisticamente pagar. p Embora um índice de DTI mais baixo normalmente torne mais fácil obter aprovação para um empréstimo, tenha em mente que é apenas um dos muitos fatores que os credores levam em consideração. Ao avaliar um pedido de empréstimo hipotecário, os credores também darão uma olhada na renda mensal bruta de um potencial mutuário, o valor que eles podem pagar em um pagamento inicial, seu histórico de crédito, e sua pontuação de crédito.Como melhorar sua proporção de DTI

p Existem duas variáveis que influenciam o cálculo do índice de DTI - o total dos pagamentos mensais da dívida e a renda mensal bruta. Portanto, para melhorar o índice de DTI, você precisará reduzir o total dos pagamentos mensais da dívida ou aumentar sua renda mensal bruta.Reduza seus pagamentos mensais de dívidas

p Pagar totalmente as dívidas é uma ótima maneira de diminuir o pagamento mensal de suas dívidas, mas é claro que é muito mais fácil falar do que fazer. Seu primeiro passo deve ser dar uma olhada em todos os empréstimos que você já fez e chegar a um plano de reembolso abrangente. Por exemplo, confira nossas dicas de dinheiro para recém-formados para obter alguns conselhos sobre como formular um plano de reembolso para seus empréstimos estudantis. p Para evitar endividar-se ainda mais, você também deve se esforçar para aprimorar suas habilidades de finanças pessoais. Tente criar um orçamento mensal para você mesmo que possa ajudá-lo a priorizar os itens essenciais, rastreie seus gastos, e economize dinheiro, mais fácil quando você usa o aplicativo Mint. p p Se você já fez alguma pesquisa sobre como reduzir seus pagamentos mensais de dívidas, você pode estar se perguntando, “A consolidação de dívidas é uma boa ideia?” A consolidação de dívidas é quando você combina todas as suas várias dívidas em um pagamento mensal com uma taxa de juros fixa, e pode ser uma boa ideia dependendo das circunstâncias.

p Se você acha que não conseguirá pagar uma ou várias dívidas, então você pode evitar um pagamento atrasado consolidando essa dívida. Contudo, você deve ter um bom crédito para obter aprovação para um empréstimo de consolidação da dívida e deve ter certeza de que sua situação financeira melhorará em um futuro próximo. Se você acha que não conseguirá pagar suas dívidas, mesmo com a consolidação da dívida, então, provavelmente será melhor tentar saldar as dívidas diretamente com seus credores.

p Se você já fez alguma pesquisa sobre como reduzir seus pagamentos mensais de dívidas, você pode estar se perguntando, “A consolidação de dívidas é uma boa ideia?” A consolidação de dívidas é quando você combina todas as suas várias dívidas em um pagamento mensal com uma taxa de juros fixa, e pode ser uma boa ideia dependendo das circunstâncias.

p Se você acha que não conseguirá pagar uma ou várias dívidas, então você pode evitar um pagamento atrasado consolidando essa dívida. Contudo, você deve ter um bom crédito para obter aprovação para um empréstimo de consolidação da dívida e deve ter certeza de que sua situação financeira melhorará em um futuro próximo. Se você acha que não conseguirá pagar suas dívidas, mesmo com a consolidação da dívida, então, provavelmente será melhor tentar saldar as dívidas diretamente com seus credores.

Aumente sua renda mensal bruta

p Assim como reduzir seus pagamentos mensais de dívidas, aumentar sua renda mensal bruta é muito mais fácil dizer do que fazer. Afinal, não é todo dia que você recebe um aumento ou é oferecido um emprego com um salário bem pago. No entanto, ainda existem maneiras de aumentar potencialmente sua renda mensal bruta. Pesquise ideias de renda passiva ou veja estes exemplos de coisas que você pode fazer para ganhar um pouco mais de dinheiro: p

- Faça um movimento lateral, como dirigir para uma empresa de caronas, assumindo projetos de redação freelance, babá, etc.

- Alugue um quarto extra em sua casa (se você tiver mais de uma propriedade, considere transformar um deles em um aluguel por temporada)

- Obtenha uma certificação ou licença relevante que aumentaria o salário do seu cargo atual ou ajudaria a encontrar um novo, trabalho com melhor remuneração

- Se possível, tente pegar mais turnos ou conseguir horas extras no trabalho

-

Como calcular a relação dívida/renda

Sua relação dívida/renda é crucial, especialmente quando você solicita uma hipoteca, um empréstimo imobiliário ou outro grande empréstimo pessoal. Ao entender o que é e qual deve ser seu número-alv

-

Calculadora de Índice de Dívida e Renda

Você sabe qual é a sua relação dívida/renda? Um credor vai querer saber, e você também. Esta calculadora de proporção DTI mostrará como. Como funciona a calculadora da relação dívida/renda A C

finança

-

Como calcular sua relação dívida-ativo para 2022

Como calcular sua relação dívida-ativo para 2022 A relação dívida/ativo pode ser útil para empresas maiores que procuram investidores em potencial ou estão considerando solicitar um empréstimo. O cálculo da relação dívida/ativo da sua empresa pode...

-

Proporção atual:como usá-la em seu negócio

Proporção atual:como usá-la em seu negócio O índice atual é um índice contábil que mede a capacidade da sua empresa de pagar seus ativos circulantes. Saiba por que o índice atual pode ser útil para o seu negócio. As demonstrações financeiras ...