Como Economizar para a Aposentadoria com o Orçamento Certo para o Planejamento da Aposentadoria

Os anos dourados exigem algum ouro.

Você está economizando para a aposentadoria? Você deveria ser, mesmo que seus anos dourados estejam mais da metade de sua vida. Quanto mais cedo você começar, menos você precisará economizar a cada mês.

Muitas pessoas não têm ideia de quanto precisam para viver confortavelmente até a aposentadoria. De acordo com a 19ª Pesquisa Anual de Aposentadoria Transamerica, 46 por cento dos entrevistados adivinharam quanto dinheiro eles precisarão para viver confortavelmente na aposentadoria. Em contraste, apenas 22% fizeram suas estimativas com base nas despesas atuais.

Nunca é tarde para começar a economizar, e também nunca é cedo demais. Mas você precisará de um orçamento para mostrar o quão longe você chegou e para onde está indo. Aprender como começar a economizar para a aposentadoria é importante para todos. Existem muitas maneiras de economizar para a aposentadoria - contas 401 (k), Contas IRA, contas de poupança, e assim por diante.

Abaixo, veremos como economizar para a aposentadoria, a melhor maneira de economizar para a aposentadoria, quando começar a economizar para a aposentadoria, e mais. Você pode usar a lista abaixo para pular para uma seção sobre a qual tem curiosidade, ou você pode ler para uma compreensão mais completa de como economizar para a aposentadoria. Dê uma olhada!

- Etapa um:calcule a economia necessária para a aposentadoria

- Diferentes contas de aposentadoria

- Quanto dinheiro você deveria ter economizado por idade

- Etapa dois:crie um orçamento para economizar para a aposentadoria

- Etapa três:considere os investimentos para complementar as economias de aposentadoria

- Dicas adicionais para economizar dinheiro para a aposentadoria

- Principais vantagens sobre como economizar para a aposentadoria

Etapa um:calcule a economia necessária para a aposentadoria

As despesas podem não ser as mesmas na aposentadoria. Talvez sua casa esteja quitada até lá, mas o custo de vida certamente será mais alto. Se você quer viajar, você precisará de mais economia. O cálculo dos fundos de aposentadoria exige muita consideração. A abordagem mais segura é errar pelo lado generoso, pois ter mais do que você precisa nunca pode ser uma coisa ruim.

Quando se trata de economizar dinheiro para a aposentadoria, é uma boa ideia começar diferenciando seus desejos e necessidades. Certo, uma propriedade em Masserati e à beira-mar parece uma ótima maneira de aproveitar seus anos de pôr do sol, mas você terá dinheiro suficiente para pagar os serviços públicos, impostos sobre a propriedade, e comida?

O Departamento do Trabalho estima que você precisa de cerca de 70 a 90% de sua renda pré-aposentadoria para viver confortavelmente na aposentadoria. Fazer um orçamento para a aposentadoria pode ajudá-lo a determinar quanto dinheiro você precisa ter economizado para viver confortavelmente e talvez até mesmo gastar em algo novo, como umas férias na Europa ou um barco do pontão para o lago.

Comece seu fundo de aposentadoria determinando suas metas de poupança para aposentadoria. Calculadoras de poupança de aposentadoria, como o feito por Kiplinger, faz a maior parte do trabalho para você. Inclui campos para incluir o valor que você está programado para receber em benefícios e investimentos da Previdência Social. Preencher os espaços, e a calculadora mostra o valor estimado que você precisará ter em suas economias para a aposentadoria.

Outras maneiras de determinar suas metas de poupança para a aposentadoria incluem consultar um consultor financeiro, preenchendo uma planilha de orçamento, ou contando com a ajuda de uma ferramenta de orçamento online, como o app Mint.

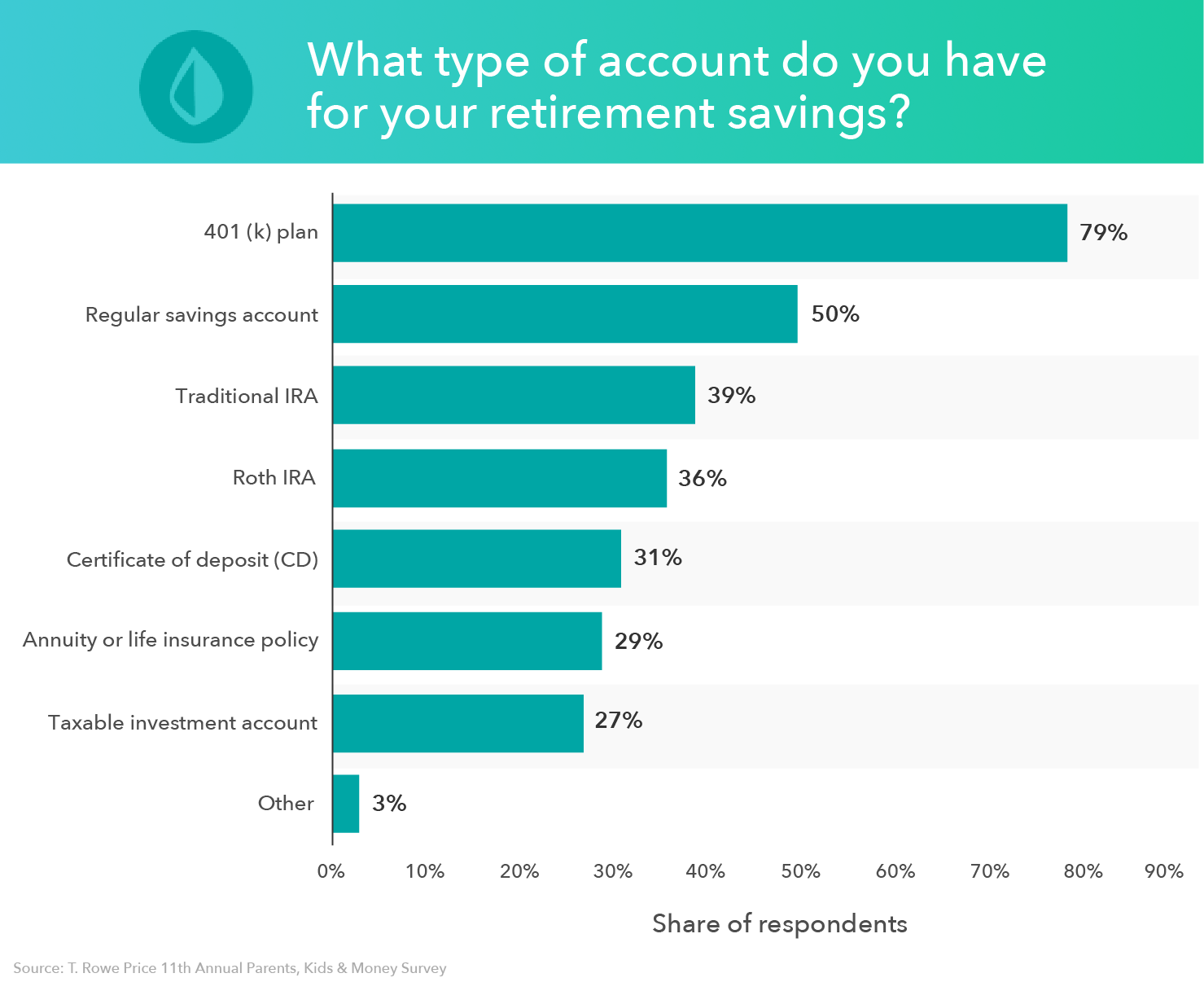

Diferentes contas de aposentadoria

À medida que você calcula de quanto você vai precisar de poupança para a aposentadoria, é essencial saber suas opções de onde economizar seu dinheiro. Muitos especialistas sugerem que você salve pelo menos 15 por cento de sua receita antes de impostos todos os anos a fim de obter a taxa de substituição recomendada de 70%.

Muitas contas de aposentadoria impõem limites de quanto você pode economizar a cada ano, mas existem algumas contas de aposentadoria diferentes para as quais você pode contribuir com 15% de seu salário anualmente.

- 401 (k): A 401 (k) é uma conta de aposentadoria que é criada por um empregador que permite que os trabalhadores contribuam com uma parte de seus salários para a conta. Os ganhos obtidos por meio de uma conta 401 (k) não são tributados até que sejam retirados na aposentadoria. Alguns empregadores também oferecem uma correspondência 401 (k), onde eles vão combinar todos, ou uma parte de suas contribuições.

Para obter o máximo do seu plano 401 (k), invista na medida certa e tente atingir o limite de contribuição - contanto que você possa fazer isso confortavelmente. O limite de contribuição anual em 2019 é de US $ 19, 000. Se você tem 50 anos ou mais, você recebe uma contribuição de atualização de $ 6, 000, o que significa que você pode contribuir com $ 25, 000 para o seu 401 (k).

- IRA tradicional: Um IRA tradicional é uma conta de aposentadoria que permite que você faça contribuições que serão deduzidas de seus impostos durante esse ano. Depois de retirar dinheiro de seu IRA tradicional durante a aposentadoria, você terá que pagar imposto de renda.

Cada ano, você pode contribuir com até $ 6, 000 para o seu IRA tradicional, e $ 7, 000 se você tiver 50 anos ou mais. Para obter o máximo de suas economias para a aposentadoria, visam atingir o limite de contribuição.

- Roth IRA: Um Roth IRA e um IRA tradicional são muito semelhantes. A principal diferença é que com um Roth IRA, suas contribuições não são dedutíveis durante o ano fiscal em que você faz a contribuição. Contudo, isso significa que quando você retira fundos de seu Roth IRA na aposentadoria, eles não serão tributados.

Tal como acontece com um IRA tradicional, o limite de contribuição para 2019 é de US $ 6, 000 e $ 7, 000 se você tiver 50 anos ou mais. Destinam-se a contribuir com $ 6, 000 para obter o máximo da sua aposentadoria.

Contribuir com 15 por cento do seu salário anual para a poupança para a aposentadoria pode parecer uma tarefa difícil no início, mas você pode estar mais perto do que pensa.

Se você contribuir com 5 por cento de seu salário para o 401 (k) e seu empregador fornecer uma correspondência de 5 por cento, você já está em 10 por cento. E se você atingiu o limite de contribuição para o seu tradicional ou Roth IRA e ainda não atingiu 15 por cento, você pode voltar ao seu 401 (k) e contribuir com o resto lá, contanto que você não exceda $ 19, 000. Se você tiver uma conta 401 (k) antiga, você também pode obter uma sobreposição do IRA e colocar esses fundos em uma conta do IRA, mantendo o status de imposto diferido de seus investimentos.

Quanto dinheiro você deveria ter economizado por idade

A pergunta mais urgente que muitas pessoas têm é quando começar a economizar para a aposentadoria. Lembrar, como dissemos anteriormente, nunca é tarde ou cedo demais para planejar a aposentadoria. A melhor maneira de economizar para a aposentadoria, Contudo, é começar cedo. Isso significa que você não terá que contribuir com tanto dinheiro mais tarde na vida.

Aqui está quanto deve ser sua poupança para a aposentadoria por idade, de acordo com um relatório de T. Rowe Price:

- 30 anos: ½ vezes o seu salário

- 35 anos: 1 vez o seu salário

- 40 anos: 2 vezes o seu salário

- 45 anos: 3 vezes o seu salário

- 50 anos: 5 vezes o seu salário

- 55 anos: 7 vezes o seu salário

- 60 anos: 9 vezes o seu salário

- 65 anos: 11 vezes o seu salário

Etapa dois:crie um orçamento para economizar para a aposentadoria

As calculadoras de aposentadoria geralmente geram uma enorme quantidade de dólares. Substituir 80% de um modesto salário anual pode exigir um milhão de dólares em economias ou muito mais, se não houver outras fontes de receita previstas. Isso é uma grande economia, mas espalhar isso ao longo de muitos anos significa que sua contribuição mensal não será tão grande.

Uma calculadora de aposentadoria pode ajudá-lo a economizar para a aposentadoria. Para criar um orçamento para economizar para a aposentadoria, mantenha estes fatores em mente:

- Despesas fixas: Essas são despesas recorrentes que não mudam. Exemplos de despesas fixas incluem aluguel, contas mensais de serviços como TV a cabo, inscrições na academia, e telefones celulares, junto com seguros e impostos. Saber as despesas fixas que você terá durante a aposentadoria permitirá que você calcule quanto dinheiro precisará para sobreviver.

- Lazer: A aposentadoria é um momento para você perseguir suas paixões e hobbies. Seja viajando pelo mundo ou aprendendo golfe, reserve uma estimativa de quanto dinheiro você precisará para diversão e hobbies.

- Custos médicos: Infelizmente, com a velhice, aumenta a probabilidade de problemas de saúde. Se você se aposentar antes dos 65 anos, quando for elegível para o Medicare, você pode ter que pagar pelo seu seguro saúde. Certifique-se de criar um fundo de emergência para despesas médicas no caso de surgir algum problema de saúde.

Depois de contabilizar todas as suas despesas, você poderá determinar quanto dinheiro precisará para a aposentadoria.

Agora é a hora de encontrar dinheiro extra em seu orçamento para dedicar à aposentadoria, mas às vezes não parece sobrar nada depois que as contas são pagas. É aí que o software de orçamento, como produtos Mint.com, pode ajudar.

Ao abrir uma conta e inserir todas as suas informações financeiras, Os produtos Mint podem ajudá-lo a encontrar dinheiro e sugerir maneiras de aplicá-lo à poupança. Por exemplo, uma visão geral de suas despesas e receitas pode revelar um desequilíbrio que você pode corrigir.

Mint.com pode expor padrões de gastos que você não conhecia, e mostrar como eles somam mensalmente. A Mint também pode fazer sugestões se você estiver gastando muito em juros com base em outro credor ou cartão de crédito que oferece uma taxa mais baixa. Cada centavo que você encontra pode se transformar em uma valiosa poupança para a aposentadoria.

Agora é a melhor hora para entrar no caminho certo.

Etapa três:considere os investimentos para complementar as economias de aposentadoria

Como diz o velho ditado, seu dinheiro deve funcionar para você. Colocar dinheiro em um pote de biscoitos deixa exatamente a quantia economizada. Em uma conta de poupança com juros, pode haver um pouco mais com o tempo. Se você realmente quer ver seu dinheiro crescer, pense em investir.

Os investimentos sempre trazem riscos, mas alguns são muito mais arriscados do que outros. Quando você é jovem, essas chances são mais fáceis de aproveitar. Ainda há anos pela frente para se recuperar das quedas do mercado de ações e outras perdas. À medida que você se aproxima da aposentadoria, você pode considerar mudar para investimentos menos arriscados para manter seu dinheiro mais seguro.

Dicas adicionais para economizar dinheiro para a aposentadoria

Contribuir com dinheiro para planos 401 (k) patrocinados pelo empregador e IRAs não são as únicas opções que você tem para economizar dinheiro para a aposentadoria. Além de investir seu dinheiro, você pode fazer algumas mudanças no estilo de vida para aumentar o valor do seu pecúlio. Dol.gov oferece uma publicação excelente sobre planejamento para aposentadoria com planilhas e informações sobre orçamento para aposentadoria e rastreamento de despesas.

Etapas adicionais que você pode seguir para economizar dinheiro para a aposentadoria incluem:

- Rastreando seus gastos: Com um aplicativo de orçamento como o Mint, você pode monitorar seus gastos para ver para onde seu dinheiro está indo. Evite gastar dinheiro com itens não essenciais, como sair para um jantar chique todas as noites ou assinar todos os serviços de streaming oferecidos online. Você ficará surpreso com o quanto você pode economizar eliminando compras por impulso e serviços caros.

- Aproveitando a sua conta poupança saúde (HSA): Se o seu empregador oferece um plano de saúde com alta franquia (HDHP) que vem com um HSA, você pode contribuir com até o limite de contribuição de US $ 3, 500 (individual) ou $ 7, 000 (família. Por quê? Os HSAs podem cobrir seus custos médicos atuais e futuros, e os fundos vão direto da folha de pagamento para sua conta. As contribuições de HSA também são antes de impostos e dedutíveis de impostos, ou seja, quando você faz um saque para uma despesa qualificada, você não será tributado.

- Pagando suas dívidas: Estar endividado pode custar muito dinheiro. Não só o saldo principal é algo com que se preocupar, mas o interesse que você acumula pode ser prejudicial, também. Pagando suas dívidas o mais rápido possível, como dívidas de cartão de crédito, sua hipoteca, empréstimos para estudantes, e os empréstimos para automóveis permitirão que você aplique mais dinheiro na aposentadoria, em vez de juros compostos.

Principais vantagens sobre como economizar para a aposentadoria

- Muitos americanos não estão totalmente preparados para a aposentadoria e não têm dinheiro suficiente para viver confortavelmente após a aposentadoria.

- Recomenda-se contribuir com pelo menos 15 por cento de seu salário todos os anos para suas contas de aposentadoria.

- A melhor maneira de economizar para a aposentadoria é aproveitando as muitas contas de poupança que existem, como contas 401 (k) e contas IRA.

- Para contas de aposentadoria tradicionais, sua renda tributável será reduzida com base no valor de suas contribuições, dando-lhe uma boa redução de impostos. Roth conta, por outro lado, irá cobrar impostos sobre suas contribuições quando você as fizer, mas permitirá que você retire dinheiro sem impostos na aposentadoria.

- Fazer um orçamento para a aposentadoria com antecedência pode ajudá-lo a manter o controle de suas metas de economia.

- Investir em ações e diversificar seu portfólio é uma ótima maneira de complementar suas economias para a aposentadoria.

- Rastreando seus gastos, aproveitando sua conta poupança saúde, e pagar suas dívidas são outras maneiras de economizar para a aposentadoria.

A aposentadoria é para ser desfrutada. Aprender como economizar dinheiro para a aposentadoria pode ajudá-lo a viver ao máximo seus anos de aposentadoria. A melhor maneira de obter o máximo de suas economias para a aposentadoria é planejar com antecedência e se comprometer com esses planos a longo prazo.

Mint.com oferece produtos de orçamento que ajudam a simplificar o orçamento e a economia, para ter certeza de que está sempre no topo do jogo.

Cadastre-se para uma conta gratuita hoje e veja como Mint.com pode ajudar seus planos de aposentadoria.

Fontes :Instituto Transamérica | Departamento de Trabalho | Kiplinger | Investopedia | Center for Retirement Research at Boston College | IRS | T. Rowe Price | O equilíbrio | Departamento de Saúde e Serviços Humanos dos EUA | U.S. News and World Report |

-

Capítulo 03:Como Criar um Orçamento de Aposentadoria

Anos dourados exigem um pouco de ouro. Você está economizando para a aposentadoria? Você deveria estar, mesmo que seus anos dourados estejam a mais da metade de sua vida. Quanto mais cedo você começ

-

Prioridades de planejamento:como economizar para a aposentadoria

Assista ao vídeo:Prioridades de planejamento:como economizar para a aposentadoria Transcrição Abrir nova janela Prioridades de planejamento:como economizar para a aposentadoria VO: Ao montar um

finança

- Como economizar dinheiro suficiente para a aposentadoria

- Como economizar para a aposentadoria enquanto ajuda a família nas finanças

- Como economizar para a aposentadoria enquanto está desempregado

- Como fazer compras com um orçamento apertado

- Como criar um orçamento para aposentadoria antecipada

- Como economizar e gastar na aposentadoria

- Como poupar para a aposentadoria

- Como poupar para a aposentadoria:as contas que você precisa saber

-

A maneira certa de economizar para a aposentadoria como empreiteiro

A maneira certa de economizar para a aposentadoria como empreiteiro Você pode não ter um salário fixo, mas ainda precisa de uma poupança para a aposentadoria. Veja como fazer isso. Fonte da imagem:Getty Images. A aposentadoria pode ser uma perspectiva assustadora se...

-

Um 401(k) é realmente a maneira certa de economizar para a aposentadoria?

Um 401(k) é realmente a maneira certa de economizar para a aposentadoria? Um 401(k) representa o caminho para uma aposentadoria feliz e financeiramente estável? Talvez você já tenha ouvido falar, mas todos nós deveríamos estar economizando para a aposentadoria. De acordo c...