Capítulo 03:Como Criar um Orçamento de Aposentadoria

Anos dourados exigem um pouco de ouro.

Você está economizando para a aposentadoria? Você deveria estar, mesmo que seus anos dourados estejam a mais da metade de sua vida. Quanto mais cedo você começar, menos precisará economizar a cada mês.

Muitas pessoas não têm ideia de quanto precisarão para viver confortavelmente até a aposentadoria. De acordo com a 20ª Pesquisa Anual de Aposentadoria Transamerica, apenas 27% dos trabalhadores têm uma estratégia financeira escrita para a aposentadoria.

Nunca é tarde demais para começar a economizar, e também nunca é cedo demais. Mas você precisará de um orçamento para mostrar até onde chegou e para onde está indo. Aprender como começar a poupar para a aposentadoria é importante para todos. Há muitas maneiras de economizar para a aposentadoria – contas 401(k), contas IRA, contas de poupança e assim por diante.

No Capítulo 3 de nossa série de aposentadoria, veremos como economizar para a aposentadoria, a melhor maneira de economizar para a aposentadoria, quando começar a poupar para a aposentadoria e muito mais. Você pode usar a lista abaixo para pular para uma seção sobre a qual está curioso ou ler para obter uma compreensão mais completa sobre como economizar para a aposentadoria. Dê uma olhada!

- Etapa um:Calcule quanta economia de aposentadoria você precisará

- Etapa dois:criar um orçamento para economizar para a aposentadoria

- Etapa três:considerar investimentos para complementar as economias de aposentadoria

- Despesas para garantir que você seja contabilizado em seu orçamento de aposentadoria

- Exemplo de orçamento de aposentadoria

- Dicas adicionais para economizar dinheiro para a aposentadoria

- Principais dicas sobre como economizar para a aposentadoria

Nos capítulos anteriores, discutimos quanto você precisa economizar para a aposentadoria e quanto precisa economizar de cada contracheque. Para retocar esses tópicos, volte e leia esses capítulos. Caso contrário, continue lendo para saber como fazer um orçamento de aposentadoria que funcione para você.

Etapa um:Calcule quanta economia de aposentadoria você precisará

Suas despesas de vida podem não ser as mesmas na aposentadoria. Talvez sua casa esteja paga até lá, mas o custo de vida certamente será mais alto. Se você quiser viajar, precisará de mais economias. Calcular fundos de aposentadoria leva muita consideração. A abordagem mais segura é errar no lado generoso, pois ter mais do que você precisa nunca pode ser uma coisa ruim.

Quando se trata de fazer um orçamento para a aposentadoria, é uma boa ideia começar diferenciando seus desejos e necessidades. Claro, uma propriedade Masserati e à beira-mar parece uma ótima maneira de aproveitar seus anos de pôr do sol, mas você terá dinheiro suficiente para pagar serviços públicos, impostos sobre a propriedade e comida? Para descobrir quanta poupança de aposentadoria você vai precisar, você precisa pensar em onde você vai se aposentar e qual será seu estilo de vida.

O Departamento do Trabalho estima que você precisa de cerca de 70 a 90 por cento de sua renda pré-aposentadoria para viver confortavelmente na aposentadoria. O orçamento para a aposentadoria pode ajudá-lo a determinar quanto dinheiro você precisa economizar para viver confortavelmente e talvez até fazer alarde em algo novo, como férias na Europa ou um barco do pontão para o lago.

Comece seu fundo de aposentadoria determinando suas metas de poupança de aposentadoria. Calculadoras de poupança para aposentadoria, como a gratuita da Mint, fazem a maior parte do trabalho para você. Inclui campos para incluir o valor que você está programado para receber em benefícios e investimentos da Previdência Social. Preencha os espaços em branco e a calculadora mostra o valor estimado que você precisará ter em suas economias de aposentadoria. As calculadoras financeiras também podem ajudá-lo a descobrir quanto você precisa orçar para atingir suas metas financeiras, como a aposentadoria.

Outras maneiras de determinar suas metas de poupança para a aposentadoria incluem:

- Consultando um consultor financeiro

- Preenchendo uma planilha de orçamento

- Contando com a ajuda de uma ferramenta de orçamento on-line, como o aplicativo Mint.

Mas, independentemente do que você faz, é imperativo fazer um plano financeiro que descreva suas metas de aposentadoria e como você vai alcançá-las.

Você também pode experimentar o método de pagamento primeiro, que é uma estratégia de economia em que você coloca uma parte de cada salário antes de investir mais em quaisquer despesas. Essa estratégia pode ajudá-lo a priorizar a poupança para seus objetivos financeiros, como a aposentadoria.

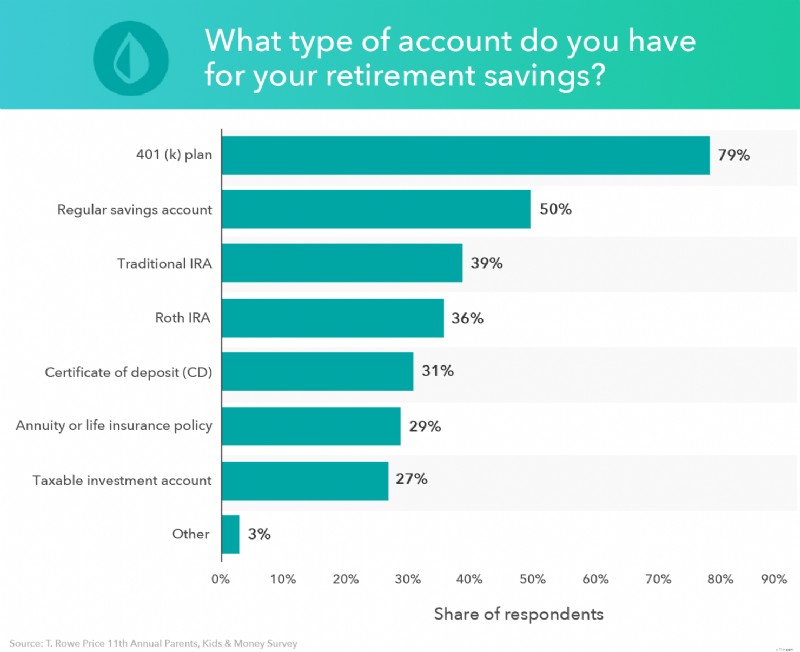

Diferentes contas de aposentadoria

Ao calcular a quantidade de poupança de aposentadoria que você precisará, é essencial conhecer suas opções sobre onde economizar seu dinheiro.

Muitas contas de aposentadoria limitam o quanto você pode economizar a cada ano, mas existem algumas contas de aposentadoria diferentes nas quais você pode contribuir com mais do seu salário anualmente.

- 401(k): Um 401(k) é uma conta de aposentadoria configurada por um empregador que permite que os trabalhadores contribuam com uma parte de seus salários para a conta. Os ganhos obtidos por meio de uma conta 401(k) não são tributados até que sejam retirados na aposentadoria. Alguns empregadores também oferecem uma correspondência 401(k), na qual eles correspondem a todas ou parte de suas contribuições. Você pode saber mais sobre contas 401(k) no Mint.

Para tirar o máximo proveito do seu plano 401(k), invista até a partida e tente atingir o limite de contribuição - contanto que você possa fazê-lo confortavelmente. O limite de contribuição anual em 2022 é de US$ 20.500. Se você tem 50 anos ou mais, recebe uma contribuição de atualização de US$ 6.000, o que significa que você pode contribuir com US$ 25.000 para o seu 401(k). Seu objetivo deve ser atingir o saldo médio de 401 (k) por idade, para que você possa garantir que está no caminho certo com suas economias. Você também deve evitar a retirada antecipada do 401(k), mesmo se tiver dívidas a pagar, pois isso pode fazer com que você perca milhares de dólares em crescimento potencial.

- IRA tradicional: Um IRA tradicional é uma conta de aposentadoria que permite que você faça contribuições que serão deduzidas de seus impostos durante esse ano. Depois de retirar dinheiro do seu IRA tradicional durante a aposentadoria, você terá que pagar imposto de renda.

A cada ano, você pode contribuir com até US$ 6.000 para seu IRA Tradicional e US$ 7.000 se tiver 50 anos ou mais. Para tirar o máximo proveito de suas economias de aposentadoria, tente atingir o limite de contribuição.

- Roth IRA: Um Roth IRA e um IRA tradicional são muito semelhantes. A principal diferença é que, com um Roth IRA, suas contribuições não são dedutíveis durante o ano fiscal em que você faz a contribuição. No entanto, isso significa que quando você retirar fundos do seu Roth IRA na aposentadoria, eles não serão tributados.

Assim como no IRA tradicional, o limite de contribuição para 2022 é de US$ 6.000 e US$ 7.000 se você tiver 50 anos ou mais. Apontar para contribuir $ 6.000 para tirar o máximo proveito de sua aposentadoria.

Contribuir com uma grande porcentagem de seu salário anual para a poupança de aposentadoria pode parecer uma tarefa assustadora no início, mas você pode estar mais perto do que pensa.

Se você contribuir com 5% do seu salário para o seu 401(k) e seu empregador fornecer uma correspondência de 5%, você já estará com 10%. E se você atingiu o limite de contribuição para seu IRA tradicional ou Roth e ainda não atingiu sua meta, você pode voltar ao seu 401(k) e contribuir com o restante, desde que não exceda $ 20.500. Se você tiver uma conta 401(k) antiga, também poderá obter um rollover do IRA e colocar esses fundos em uma conta do IRA, mantendo o status de imposto diferido de seus investimentos.

As contas 401(k) e IRAs são considerados planos de poupança com impostos diferidos, o que permite que você adie o pagamento de impostos sobre o dinheiro em sua conta até que você o retire, o que normalmente não acontecerá até a aposentadoria. A 401 (k) e IRA são boas contas de investimento para economizar dinheiro para a aposentadoria.

Mas se você investe em uma conta 401(k) ou em um IRA, é importante entender sua taxa de poupança ao se preparar para a aposentadoria, para que você possa economizar mais dinheiro mensalmente. Quanto mais dinheiro você economizar nessas contas agora, mais você terá depois, graças aos benefícios dos juros compostos.

Quanto dinheiro você deveria ter economizado por idade

A questão mais premente que muitas pessoas têm é quando começar a poupar para a aposentadoria. Lembre-se, como dissemos anteriormente, nunca é tarde ou cedo demais para planejar a aposentadoria. A melhor maneira de economizar para a aposentadoria, no entanto, é começar cedo. Isso significa que você não terá que contribuir com tanto dinheiro mais tarde na vida.

Para muitas pessoas, suas contribuições aumentam gradualmente à medida que envelhecem. No entanto, o quanto você consegue guardar a cada ano provavelmente depende de outros fatores financeiros em sua vida na época. Leia o Capítulo 9 para saber mais sobre como poupar para a aposentadoria por idade e determinar se você está no caminho certo.

Etapa dois:criar um orçamento para economizar para aposentadoria

Calculadoras de aposentadoria geralmente produzem uma quantia enorme em dólares. Substituir 80% de um salário anual modesto pode exigir um milhão de dólares em economias ou muito mais se não houver outras fontes de renda previstas. Isso é muita economia, mas distribuí-la por muitos anos significa que sua contribuição mensal não será tão grande.

Uma calculadora de aposentadoria pode ajudá-lo a economizar para a aposentadoria. Para criar um orçamento para economizar para a aposentadoria, lembre-se destes fatores:

- Despesas fixas: São despesas recorrentes que não mudam. Exemplos de despesas fixas incluem aluguel, contas mensais de serviços como TV a cabo, academias e telefones celulares, além de seguros e impostos. Conhecer as despesas fixas que você terá durante a aposentadoria permitirá calcular quanto dinheiro precisará para sobreviver.

- Lazer: A aposentadoria é um momento para você perseguir suas paixões e hobbies. Seja viajando pelo mundo ou jogando golfe, reserve uma estimativa de quanto dinheiro você precisará para diversão e hobbies.

- Custos médicos: Infelizmente, com a velhice vem uma maior probabilidade de problemas de saúde. Se você se aposentar antes dos 65 anos quando for elegível para o Medicare, talvez seja necessário pagar pelo seu seguro de saúde. Certifique-se de criar um fundo de emergência para despesas médicas, caso surjam problemas de saúde.

Depois de contabilizar todas as suas despesas, você poderá determinar quanto dinheiro precisará para a aposentadoria.

Agora é a hora de encontrar um dinheiro extra em seu orçamento para se dedicar à aposentadoria, mas às vezes parece não sobrar nada depois que as contas são pagas. É aí que o software de orçamento, como o Mint.com, pode ajudar.

Ao abrir uma conta e inserir todas as suas informações financeiras, o Mint pode ajudá-lo a encontrar dinheiro e sugerir maneiras de alocá-lo na poupança. Por exemplo, uma visão geral de suas despesas e receitas pode revelar um desequilíbrio que você pode corrigir.

O Mint pode expor padrões de gastos que você não conhecia e mostrar como eles se somam mensalmente. O Mint também pode fazer sugestões se você estiver gastando muito com juros com base em outro credor ou cartão de crédito que ofereça uma taxa mais baixa. Cada centavo que você encontrar pode se transformar em valiosas economias de aposentadoria.

Agora é o melhor momento para começar.

Etapa três:considerar investimentos para complementar as economias de aposentadoria

Como diz o velho ditado, seu dinheiro deve trabalhar para você. Colocar dinheiro em um pote de biscoitos deixa exatamente o valor economizado. Em uma conta poupança com juros, pode haver um pouco mais ao longo do tempo. Se você realmente quer ver seu dinheiro crescer, pense em investir.

Os investimentos sempre trazem riscos, mas alguns são muito mais arriscados do que outros. Quando você é jovem, essas chances são mais fáceis de correr. Ainda há anos pela frente para se recuperar das quedas do mercado de ações e outras perdas. À medida que você se aproxima da aposentadoria, considere mudar para investimentos menos arriscados para manter seu dinheiro mais seguro. Se você deseja começar a investir, certifique-se de fazer uma pesquisa completa sobre quais tipos de investimentos são melhores para você.

Despesas para garantir que você seja contabilizado em seu orçamento de aposentadoria

Há uma variedade de custos que você precisa para se certificar de que conta em seu orçamento de aposentadoria acima e além de suas despesas de vida típicas, como:

- Impostos:você precisa levar em conta a possibilidade de seus impostos de propriedade aumentarem em seu orçamento de aposentadoria para que você possa ter dinheiro suficiente economizado.

- Emergências:isso inclui casos como reparos domésticos, emergências de saúde e outros custos inesperados.

- Netos:você pode não pensar em incluir seus netos em seu orçamento de aposentadoria, mas entre aniversários e feriados, além de passar um tempo de qualidade, cuidar de seus netos pode ficar caro, por isso é importante incluir essas despesas em seu orçamento.

- Cuidados de longo prazo:estamos vivendo mais do que nunca, o que significa que há ainda mais despesas a serem contabilizadas. Embora possa ser difícil pensar em sua vida aos 80 e 90 anos, o cuidado de longo prazo é definitivamente algo para se pensar quando se trata de economizar dinheiro para a aposentadoria.

- Objetivos da lista de desejos:se você tiver uma lista extensa de coisas que deseja realizar em seus anos dourados, precisará contabilizar esses custos. E mesmo que não o faça, você pode assumir um hobby caro, então é melhor economizar dinheiro para suas metas de lista de desejos.

Exemplo de orçamento de aposentadoria

Para mais clareza sobre como pode ser um orçamento de aposentadoria, você pode conferir o seguinte exemplo de orçamento de aposentadoria:

- Fontes de renda de aposentadoria:

- Renda previdenciária

- Pensões da empresa

- Renda de aluguel

- Receita de investimento

- Renda de anuidade

- Outros planos de aposentadoria

- Despesas de hospedagem:

- hipoteca ou aluguel

- Impostos imobiliários

- Manutenção e reparo

- Seguro residencial

- Despesas de vida:

- Alimentos e mantimentos

- Transporte

- Seguro automóvel

- Entretenimento

- Seguro

- Utilitários

- Roupas

Depois de calcular todos esses custos, você precisa encontrar sua renda discricionária, que é a renda que sobra depois de pagar impostos e cuidar de suas despesas de vida. Você pode calcular sua renda discricionária subtraindo impostos e todas as suas despesas mensais essenciais de sua renda total. Qualquer renda discricionária restante pode ser usada para pagar despesas extras e custos inesperados.

Dicas adicionais para economizar dinheiro para a aposentadoria

Contribuir com dinheiro para planos 401(k) patrocinados pelo empregador e IRAs não são as únicas opções que você tem para economizar dinheiro para a aposentadoria. Além de investir seu dinheiro, você pode fazer algumas mudanças no estilo de vida para aumentar seu pecúlio. Dol.gov oferece uma excelente publicação sobre planejamento para aposentadoria com planilhas e informações sobre orçamento para aposentadoria e rastreamento de despesas.

Etapas adicionais que você pode tomar para economizar dinheiro para a aposentadoria incluem:

- Acompanhamento de seus gastos: Com um aplicativo de orçamento como o Mint, você pode acompanhar seus gastos para ver para onde seu dinheiro está indo. Evite gastar dinheiro em itens não essenciais, como sair para um jantar chique todas as noites ou assinar todos os serviços de streaming oferecidos online. Você ficará surpreso com o quanto pode economizar eliminando compras por impulso e serviços caros.

- Aproveitando sua conta poupança de saúde (HSA): Se o seu empregador oferece um plano de saúde de alta franquia (HDHP) que vem com um HSA, você pode considerar contribuir até o limite de contribuição. Por quê? Os HSAs podem cobrir seus custos médicos atuais e futuros, e os fundos vão direto da folha de pagamento para sua conta. As contribuições de HSA também são pré-impostos e dedutíveis, ou seja, quando você faz uma retirada para uma despesa qualificada, não será tributado.

- Pagando suas dívidas: Estar em dívida pode custar-lhe muito dinheiro. Não apenas o saldo principal é algo para se preocupar, mas os juros que você acumula também podem ser prejudiciais. Pagar suas dívidas o mais rápido possível, como dívidas de cartão de crédito, hipotecas, empréstimos estudantis e empréstimos para automóveis, permitirá que você invista mais dinheiro na aposentadoria em vez de juros compostos.

Principais conclusões sobre como poupar para a aposentadoria

- Muitos americanos não estão totalmente preparados para a aposentadoria e não têm dinheiro suficiente economizado para viver confortavelmente depois de se aposentarem.

- Uma das melhores maneiras de economizar para a aposentadoria é aproveitar as muitas contas de poupança existentes, como contas 401(k) e contas IRA.

- Para contas de aposentadoria tradicionais, sua renda tributável será reduzida com base no valor de suas contribuições, proporcionando uma boa redução de impostos. As contas Roth, por outro lado, coletarão impostos sobre suas contribuições quando você as fizer, mas permitirão que você retire dinheiro isento de impostos na aposentadoria.

- Fazer um orçamento antecipado para a aposentadoria pode ajudá-lo a se manter no caminho certo para atingir suas metas de economia.

- Investir em ações e diversificar seu portfólio é uma ótima maneira de complementar suas economias de aposentadoria.

- Acompanhar seus gastos, aproveitar sua conta de poupança de saúde e pagar suas dívidas são formas adicionais de economizar para a aposentadoria.

A aposentadoria é para ser desfrutada. Aprender a economizar dinheiro para a aposentadoria pode ajudá-lo a viver seus anos de aposentadoria ao máximo. A melhor maneira de aproveitar ao máximo suas economias de aposentadoria é planejar com antecedência e se comprometer com esses planos a longo prazo.

O Mint oferece produtos econômicos que ajudam a simplificar o orçamento e a economia, para que você tenha certeza de que está sempre no topo do jogo. Inscreva-se para uma conta gratuita hoje e veja como o Mint pode ajudar seus planos de aposentadoria.

Com uma boa ideia em mente de como criar um orçamento de aposentadoria, você está preparado para passar para o Capítulo 4 de nossa série de aposentadoria, que aborda as melhores maneiras de economizar para a aposentadoria.

Isto é apenas para fins informativos e não deve ser interpretado como aconselhamento jurídico, de investimento, de reparação de crédito, de gestão de dívidas ou fiscal. Você deve procurar a assistência de um profissional para aconselhamento fiscal e de investimento.

-

Como criar um orçamento empresarial em 2022

Um orçamento empresarial pode ajudá-lo a manter os custos sob controle e aumentar a receita. Aprenda a fazer um orçamento empresarial para sua pequena empresa em cinco etapas. Se você acabou de inici

-

Capítulo 01:Quanto eu preciso para me aposentar?

Sonhar acordado com a aposentadoria pode ser fácil - você pode fazer o que quiser, quando quiser, seja viajar pelo mundo ou pegar um novo hobby. Mas, ao mesmo tempo, a ideia de aposentadoria pode ser

Artigos em Destaque

- Como criar um orçamento detalhado

- Quanto eu preciso para me aposentar?

- Como criar uma estratégia de portfólio de aposentadoria

- Como Criar um Orçamento Frugal

- Como fazer um orçamento em uma situação desesperadora

- Como renovar seu orçamento para a aposentadoria

- Como criar um orçamento para aposentadoria antecipada

- Como poupar para a aposentadoria

-

Como criar um modelo de orçamento

Como criar um modelo de orçamento Então, você decidiu sentar e descobrir como criar um modelo de orçamento de uma vez por todas. Ou talvez pela terceira, quarta ou quinta vez, mas você está falando sério sobre a parte “para todos” nes...

-

Como criar um orçamento básico no YNAB

Como criar um orçamento básico no YNAB Ei, é incerto lá fora. Quer saber como proteger suas finanças do futuro? Construa um orçamento básico. Você pode estar se perguntando, o que é um orçamento básico? Parece mórbido. Ouça-me:você não p...