Empréstimos garantidos vs. não garantidos:aqui está a diferença

Esteja você tentando comprar uma casa ou tentando obter um diploma universitário, talvez você precise contrair um empréstimo para financiar seus objetivos. Se você está procurando seu primeiro empréstimo, saiba que pedir dinheiro emprestado é uma prática comum e você não precisa ser formado em economia para entendê-lo! Aprender mais sobre empréstimos e os diferentes tipos pode ajudá-lo a tomar decisões informadas e controlar suas finanças.

Os empréstimos assumem muitas formas, mas todas se enquadram em duas categorias comuns: empréstimos garantidos vs. não garantidos . Se você foi aprovado para qualquer tipo de empréstimo, depende de sua capacidade de crédito. A qualidade de crédito se refere a quão responsável você é no pagamento de dívidas e se vale a pena ou é arriscado conceder-lhe um novo crédito. É útil estar ciente do seu crédito antes de solicitar um empréstimo para que você saiba onde você está.

Agora que você está familiarizado com o papel da qualidade de crédito na obtenção de um empréstimo, vamos discutir as diferenças entre empréstimos garantidos e não garantidos, as vantagens e desvantagens de cada um, e qual pode ser o certo para você.

Qual é a diferença entre empréstimos garantidos e não garantidos?

A principal diferença entre empréstimos garantidos e não garantidos é como eles usam as garantias. Colateral é quando algo de valor econômico é usado como garantia de uma dívida, caso a dívida não seja paga. Normalmente, a garantia vem na forma de propriedade material, como um carro, casa, ou outro imóvel. Se a dívida não for paga, a garantia é apreendida e vendida para pagar a totalidade ou parte da dívida.

Diferença Chave :UMA empréstimo garantido requer garantia , enquanto um empréstimo não garantido não exigem garantias.

O que é um empréstimo garantido?

Um empréstimo garantido exige uma garantia como garantia, caso você não pague sua dívida. Se a dívida garantida não for paga, a garantia é tomada. Além de apreender garantias, os credores podem iniciar a cobrança de dívidas, arquivar informações de crédito negativas em seu relatório, e processá-lo por dívidas pendentes. Isso geralmente torna os empréstimos garantidos mais arriscados para o mutuário.

Por outro lado, a garantia diminui o risco para os credores, especialmente ao emprestar dinheiro para pessoas com pouco ou nenhum histórico de crédito ou com baixa credibilidade. Menos risco significa que os credores podem oferecer alguma margem de manobra em relação às taxas de juros e limites de empréstimos. Consulte a lista abaixo para analisar outras características típicas de empréstimos garantidos.

Características de um empréstimo garantido:

Para mutuários:

- Presença de garantia

- Normalmente mais arriscado

- Pode exigir um pagamento inicial

- Pode vender um imóvel para pagar o empréstimo

- Taxas de juros geralmente mais baixas

- Período de reembolso mais longo

- Limites mais altos de empréstimos

- Mais fácil de obter para aqueles com histórico de crédito ruim ou pouco

Para credores:

- Normalmente menos arriscado

- O credor pode levar sua garantia

- O credor pode deter o título de sua propriedade até que o empréstimo seja reembolsado

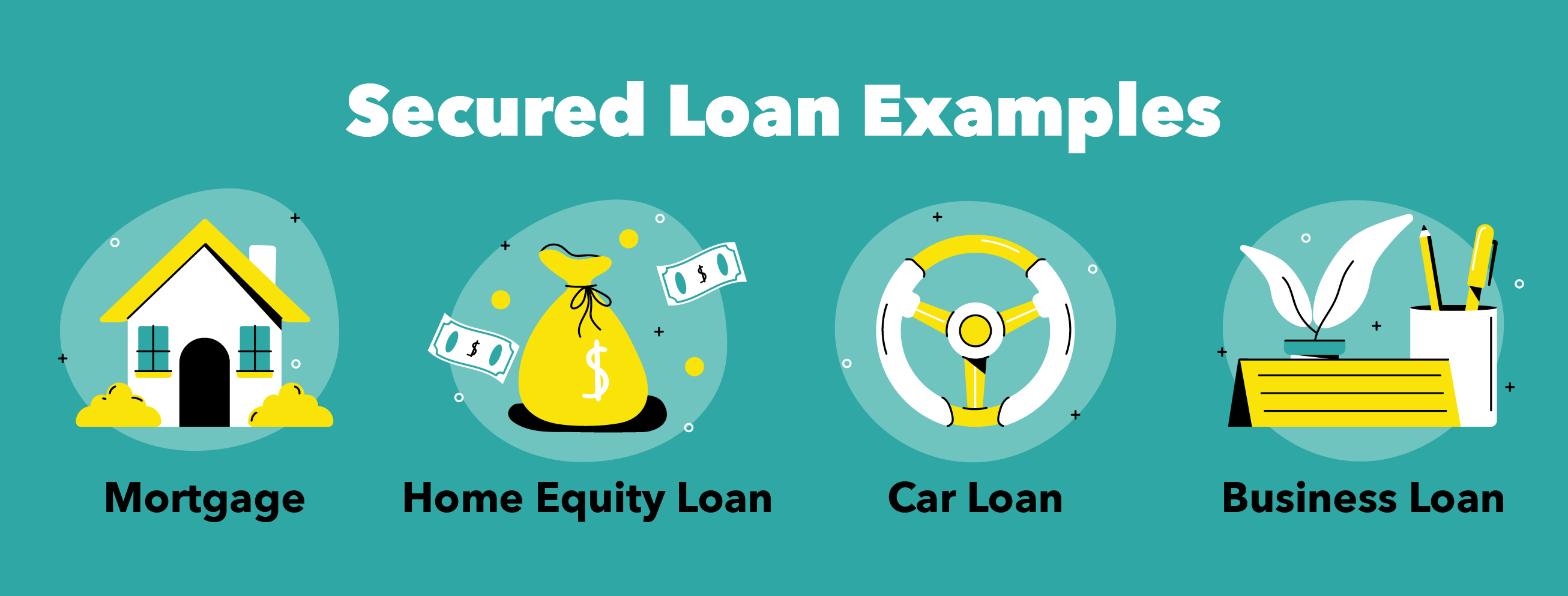

Exemplos de empréstimos garantidos

Os usos mais comuns de um empréstimo garantido são para financiar grandes compras, como uma hipoteca. Usualmente, esses empréstimos só podem ser usados para um fim específico, compra pretendida como uma casa, carro, ou barco. Um empréstimo hipotecário é outro exemplo de empréstimo seguro. Alguns empréstimos, como empréstimos comerciais ou consolidação de dívidas, podem ser garantidos ou não.

O que é um empréstimo não garantido?

Um empréstimo sem garantia não exige garantia para garantir o valor emprestado. Esse tipo de empréstimo é concedido com base na qualidade de crédito e na receita. A alta qualidade de crédito torna um empréstimo sem garantia mais acessível.

A ausência de garantias torna esse tipo de empréstimo menos arriscado para os tomadores de empréstimo e muito mais arriscado para os credores. Se a dívida não garantida não for paga, o credor não pode confiscar propriedade automaticamente. Eles devem se envolver na cobrança de dívidas, relatar informações de crédito negativas, ou processar. Como resultado do aumento do risco, os empréstimos não garantidos têm características que tentam reduzir o risco. Isso pode incluir taxas de juros mais altas ou limites de empréstimos mais baixos, e você pode ver mais na lista abaixo.

Características de um empréstimo não garantido:

Para o mutuário:

- Nenhuma garantia necessária

- Normalmente menos arriscado

- Qualifique-se com base no crédito e na renda

- Condições mais estritas para se qualificar

- Taxas de juros geralmente mais altas

- Limites mais baixos de empréstimos

Para credor:

- Normalmente mais arriscado

- O credor não pode tomar propriedade imediatamente se você inadimplir

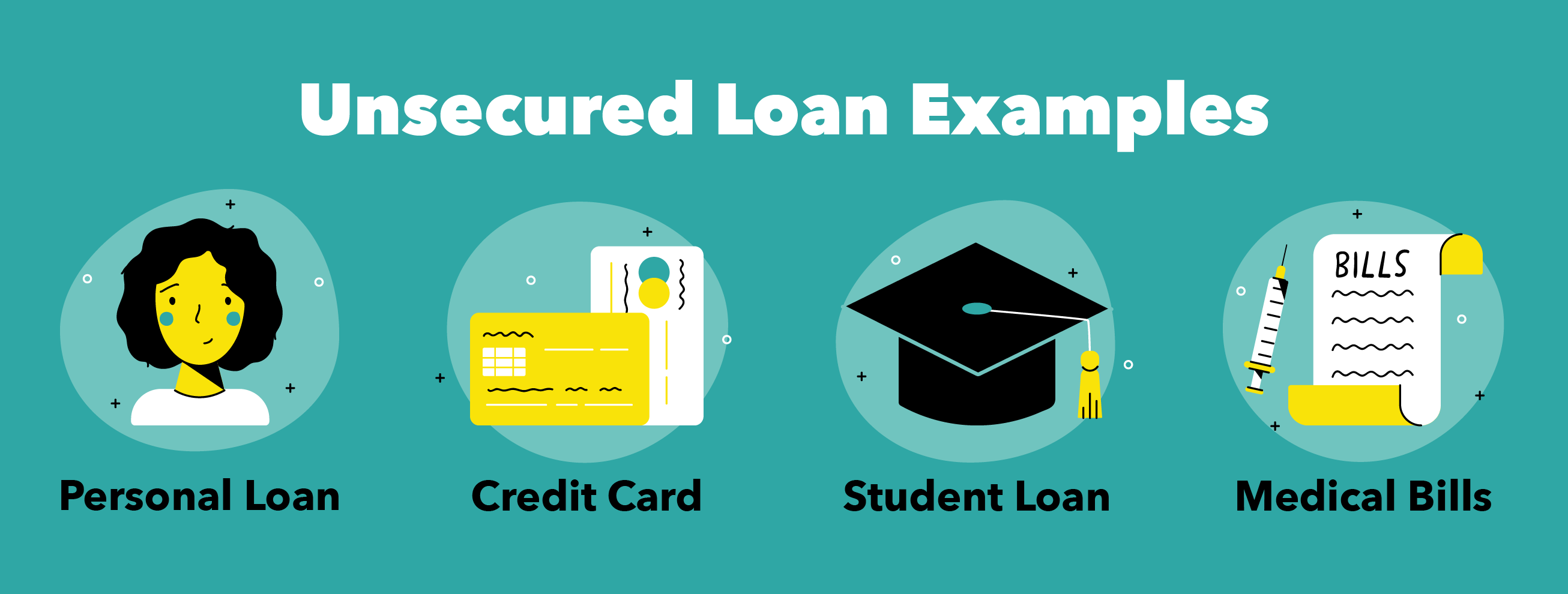

Exemplos de empréstimos não garantidos

Empréstimos não garantidos comuns incluem cartões de crédito, empréstimos pessoais, empréstimos para estudantes, e dívida médica. A consolidação de dívidas e os empréstimos comerciais também podem ser não garantidos. Em cada uma dessas instâncias, a garantia não é exigida e você é confiável para pagar sua dívida não garantida.

Vantagens e desvantagens a considerar

Quando se trata de decidir sobre o tipo de empréstimo de que você precisa, é importante considerar as vantagens e desvantagens de cada um.

Empréstimos garantidos

Os empréstimos garantidos apresentam vantagens de reembolso, interesse, e o montante do empréstimo, mas têm desvantagens em relação ao risco do mutuário e às limitações de uso.

Vantagens

- Limites maiores de empréstimos

- Menos risco para os credores geralmente significa taxas de juros mais baixas para os tomadores

- Período de reembolso mais longo

- Deduções fiscais disponíveis para juros pagos em certos empréstimos (por exemplo, uma hipoteca)

Desvantagens

- Arriscado para o mutuário (potencial de perda de garantias, como casa, carro, ações, ou títulos)

- Especificamente para a finalidade pretendida (por exemplo, um lar, mas os empréstimos imobiliários são uma exceção)

Empréstimos não garantidos

Os empréstimos não garantidos podem ser vantajosos para os mutuários em relação ao risco e ao tempo, mas representam uma desvantagem quando se trata de taxas de juros e qualificações mais rígidas.

Vantagens

- Menos arriscado para o tomador

- Empréstimo útil se você não possui uma propriedade para usar como garantia

- Processo de inscrição mais rápido do que para um empréstimo garantido (por exemplo, um cartão de crédito)

Desvantagens

- Mais arriscado para os credores geralmente significa taxas de juros mais altas para os mutuários

- Difícil de se qualificar se você tiver baixa credibilidade ou renda inconsistente (pode se qualificar com um fiador)

Dê uma olhada no gráfico abaixo para comparar as principais vantagens e desvantagens entre empréstimos garantidos e não garantidos.

Empréstimos garantidos

Empréstimos não garantidos

Vantagens

• Taxas de juros mais baixas• Limites de empréstimo mais altos

• Mais fácil de se qualificar • Sem risco de perda de garantia

• Menos arriscado para o mutuário

Desvantagens

• Risco de perda de garantia• Mais arriscado para o mutuário • Taxas de juros mais altas

• Limites de empréstimo mais baixos

• Mais difícil de se qualificar

Qual tipo de empréstimo é melhor para você?

Depois de considerar as vantagens e desvantagens de ambos os tipos de empréstimo, é útil saber qual é o melhor para certas circunstâncias. Aqui estão alguns contextos comuns em que um pode ser melhor do que o outro.

- Um empréstimo garantido pode ser melhor se você estiver tentando fazer uma grande compra de uma propriedade ou não tiver o melhor crédito. A parte da propriedade que você está comprando pode ser usada como garantia se você ainda não possuir outra propriedade. Adicionalmente, este empréstimo é mais acessível para você se você tiver baixa capacidade de crédito e pode ser mais vantajoso com taxas de juros mais baixas.

- Um empréstimo sem garantia pode ser melhor se você tiver alta credibilidade e uma renda estável. A alta capacidade de crédito ajuda você a atender a critérios de qualificação rígidos e também pode ajudá-lo a obter melhores taxas de juros (visto que esse tipo é caracterizado por juros mais altos).

Geral, empréstimos garantidos e não garantidos são úteis em diferentes situações. Lembre-se de que a principal diferença é que os empréstimos não garantidos não precisam de garantias, enquanto os empréstimos garantidos sim. Os empréstimos garantidos são menos arriscados para o credor e podem permitir algumas condições de reembolso vantajosas. Por outro lado, empréstimos não garantidos são arriscados para o credor, e muitas vezes vêm com condições mais rigorosas que tentam diminuir esse risco.

É importante tomar decisões financeiras inteligentes, como quitar dívidas em dia e manter um bom histórico de crédito. A alta qualidade de crédito é a chave para obter as melhores condições em qualquer empréstimo. Não importa suas circunstâncias, identificar qual tipo de empréstimo é melhor para você depende de seus objetivos e crédito específicos. Visite nossa central de empréstimos para obter ajuda na decisão de qual empréstimo é certo para você.

Fontes :Consumer Financial Protection Bureau

-

9 Empréstimos de garantia mais seguros para crédito ruim de 2022

Se você tem crédito ruim, pode ser difícil encontrar um empréstimo de qualquer tipo. No entanto, embora possa ser frustrante garantir um empréstimo com crédito ruim, é totalmente possível. Uma mane

-

As 5 melhores alternativas para empréstimos do Payday

Se você está considerando um empréstimo consignado, não se apresse em assinar na linha pontilhada. Aqui estão as alternativas de empréstimos do payday que podem economizar muito dinheiro. Payday

finança

- Qual é a diferença entre garantias e empréstimos garantidos?

- Diferença entre fiança garantida e não garantida

- As vantagens de uma poupança e empréstimo

- Diferença entre refinanciamento e renovação

- Os 3 tipos de empréstimos sindicados

- Os diferentes tipos de empréstimos:uma cartilha

- Qual é a diferença entre empréstimos pré-qualificados e pré-aprovados?

- Empréstimos garantidos vs. não garantidos

-

Empréstimos do proprietário vs. Remortgages:Qual é a diferença?

Empréstimos do proprietário vs. Remortgages:Qual é a diferença? Além de transformar sua casa em seu paraíso na terra, refazendo a cozinha, adicionando um quarto extra, e instalar uma nova cozinha pode aumentar o valor da sua casa. Os empréstimos do proprietário ...

-

Qual é a diferença entre dívida garantida e não garantida?

Qual é a diferença entre dívida garantida e não garantida? Quando você está pedindo dinheiro emprestado, você precisa saber se a dívida for garantida ou não. Descubra como saber - e por que a diferença é importante. Há boas chances de você precisar pedir...