O que são ganhos discricionários do vendedor?

Os ganhos discricionários do vendedor é um fluxo de caixa. instituição, ou o indivíduo tem. Em finanças, o termo é usado para descrever a quantidade de dinheiro (moeda) que é gerada ou consumida em um determinado período de tempo. Existem muitos tipos de medida baseada em CF de ganhos comerciais em uma empresa operada pelo proprietário. Compreende o lucro antes de impostosEarnings Before Tax (EBT) Lucro antes de impostos, ou renda antes de impostos, é o último subtotal encontrado na demonstração do resultado antes do item da linha de receita líquida. O EBT é encontrado e o interesse de uma empresa antes dos benefícios do proprietário, despesas não monetáriasDespesas não monetáriasAs despesas não monetárias aparecem na demonstração do resultado porque os princípios contábeis exigem que sejam registradas, apesar de não serem efetivamente pagas em dinheiro. , investimentos extraordinários de uma só vez, e outras receitas e despesas comerciais não relacionadas. Esta métrica é usada para medir o valor de uma organização a fim de fornecer aos compradores potenciais uma imagem melhor de seu retorno esperado sobre o investimento. Retorno sobre o investimento (ROI) Retorno sobre o investimento (ROI) é uma medida de desempenho usada para avaliar o retorno de um investimento ou compare a eficiência de diferentes investimentos.

Do lado do vendedor, calcular os ganhos discricionários do vendedor permite maximizar o valor do negócio antes de entrar em uma negociação de venda de negócios com compradores em potencial. Entender como calcular os ganhos discricionários do vendedor permite que o vendedor tome a decisão certa ao escolher quais despesas e receitas incluir.

Para aprender como realizar métodos de avaliação, como DCF, Comps e transações precedentes, confira o Curso de Modelagem de Avaliação de Negócios da CFI.

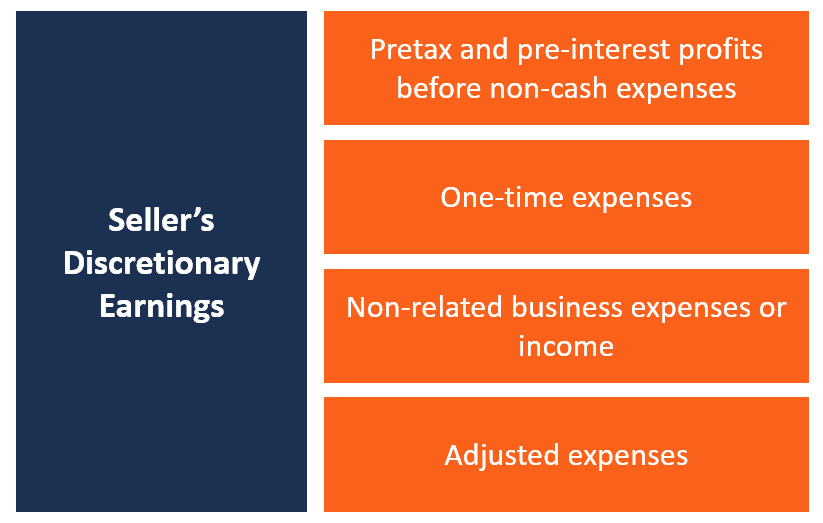

Componentes dos ganhos discricionários do vendedor

Ao preparar um negócio para venda, existem várias receitas e despesas que podem ou não ter um efeito na avaliação da empresa. Saber o que incluir na avaliação pode ajudar ambas as partes no processo de negociação a chegar a uma avaliação razoável do negócio. Aqui estão alguns dos itens incluídos no cálculo dos ganhos discricionários do vendedor:

# 1 Lucros pré-impostos e pré-juros antes de despesas não monetárias

Este é o EBITDAEBITDAEBITDA ou Lucro Antes dos Juros, Imposto, Depreciação, A amortização é o lucro da empresa antes de qualquer uma dessas deduções líquidas ser feita. O EBITDA se concentra nas decisões operacionais de um negócio porque olha para a lucratividade do negócio das operações principais antes do impacto da estrutura de capital. Fórmula, exemplos (ganhos antes dos juros, Impostos, Depreciação, e Amortização), que mostra quanto a empresa está ganhando. Dá ao investidor uma visão geral do retorno do investimento que obterá assim que adquirir o negócio.

# 2 Despesas únicas

As compras únicas incluem despesas não recorrentes e pagas apenas uma vez. As despesas podem incluir pagamentos por serviços de design de sites, compra de uma licença comercial, taxas de inscrição únicas, taxas legais, etc.

# 3 Despesas ou receitas de negócios não relacionadas

Isso inclui receitas e despesas que não estão relacionadas às operações principais do negócio. As receitas e despesas não relacionadas típicas incluem custos incorridos em uma viagem de negócios para férias pessoais, receitas de consultoria não relacionadas às atividades de negócios, despesas com combustível e automóveis para uma empresa que não exige automóveis, e aluguel de escritórioSG &ASG &A inclui todas as despesas de não produção incorridas por uma empresa em qualquer período. Inclui despesas como aluguel, anúncio, marketing registrado como despesas comerciais.

# 4 Despesas ajustadas

Ao vender um negócio, é preciso contabilizar algumas das despesas complementares a esse negócio. Por exemplo, quando uma empresa está vendendo seu site de camisetas de marca, o novo proprietário precisará levar em consideração as despesas de aluguel do armazém e atendimento do pedido, uma vez que são cruciais para o sucesso do negócio. Essas despesas devem ser incluídas na preparação da demonstração de resultados do negócio.

Áreas de desacordo entre compradores e vendedores

Ao calcular os ganhos discricionários do vendedor, há uma probabilidade de que o vendedor e o comprador discordem em algumas das receitas, despesas, e custos de reposição que devem ser incluídos nos cálculos. As áreas comuns de desacordo incluem:

# 1 Despesas únicas

Algumas das despesas incluídas nas despesas únicas podem ser contestadas pelo potencial comprador com base no fato de serem despesas únicas ou se ocorrerão no futuro. Por exemplo, as taxas de licença incluídas como despesas únicas podem precisar ser pagas novamente no futuro.

O mesmo se aplica às taxas de design da web, uma vez que o novo comprador precisará redesenhar o site após alguns anos para atualizá-lo com as tecnologias mais recentes. O comprador e o vendedor precisarão concordar com os itens apropriados a serem registrados como despesas únicas.

# 2 Benefícios do proprietário substituto

Outro item em que o comprador e o vendedor podem discordar é o benefício do proprietário substituto. Uma empresa pode ter mais de um proprietário, e isso significa que o valor dos ganhos discricionários do vendedor pode ser exagerado ou subestimado. Se uma empresa tiver mais de um proprietário ganhando dinheiro com ela, apenas um benefício do proprietário pode ser adicionado aos ganhos para fins de avaliação.

Os benefícios do outro proprietário devem ser ajustados para representar as taxas de mercado atuais que são iguais ao que o novo proprietário pagará a um funcionário em tempo integral para desempenhar essa função. O ponto de desacordo pode ser quando o benefício do proprietário representa um valor razoável para a quantidade de trabalho executado.

Semelhanças entre ganhos discricionários do vendedor e EBITDA

Ganhos discricionários do vendedor e ganhos antes dos juros, Impostos, Depreciação, e Amortização (EBITDA) tenta calcular lucros padronizados, excluindo certos itens que são variáveis de um negócio para outro. Por exemplo, ambas as métricas excluem despesas de juros sobre a dívida, uma vez que cada empresa tem diferentes níveis de dívida. Incluir a despesa pode trazer grandes variações nos ganhos relatados.

Os ganhos discricionários do vendedor são usados ao avaliar empresas menores, enquanto a métrica do EBITDA é mais comumente usada ao avaliar grandes empresas.

Leituras Relacionadas

CFI é o fornecedor oficial do Analista de Modelagem e Avaliação Financeira (FMVA) ™. Torne-se um Analista de Modelagem e Avaliação Financeira Certificado (FMVA) ®A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® o ajudará a ganhar a confiança necessária em suas finanças carreira. Inscreva-se hoje! programa de certificação, projetado para transformar qualquer pessoa em um analista financeiro de classe mundial. Para continuar aprendendo e desenvolvendo seu conhecimento de análise financeira, Recomendamos fortemente os recursos CFI adicionais abaixo:

- Despesa de jurosDespesa de jurosA despesa de juros surge de uma empresa que financia por meio de dívida ou arrendamento mercantil. Os juros são encontrados na demonstração de resultados, mas também pode

- Índices de lucratividade Índices de lucratividade Os índices de lucratividade são métricas financeiras usadas por analistas e investidores para medir e avaliar a capacidade de uma empresa de gerar receita (lucro) em relação à receita, ativos do balanço, custos operacionais, e patrimônio líquido durante um determinado período de tempo. Eles mostram como uma empresa utiliza seus ativos para gerar lucro

- Projeção de itens de linha da demonstração de resultados Projeção de itens de linha da demonstração de resultados Discutimos os diferentes métodos de projeção de itens de linha da demonstração de resultados. A projeção de itens de linha da demonstração de resultados começa com a receita de vendas, então custa

- Demonstração dos fluxos de caixaDemonstração dos fluxos de caixaA Demonstração dos fluxos de caixa (também chamada de demonstração dos fluxos de caixa) é uma das três principais demonstrações financeiras que relatam o dinheiro

-

O que é insolvência?

p Insolvência refere-se à situação em que uma empresa ou indivíduo é incapaz de cumprir as obrigações financeiras para com os credores como dívidas. Uma empresa mostra isso no vencimento. Antes de ini

-

O que é uma dedução fiscal?

Uma despesa dedutível de imposto é qualquer despesa considerada normal, necessário, e razoável ”e que ajuda uma empresa a gerar rendaRenda tributável A renda tributável se refere à compensação de qual

Artigos em Destaque

- O que é um orçamento e por que sua empresa precisa de um?

- O que são despesas operacionais? Um Guia de Negócios

- O que é uma despesa não operacional? O que isso significa para meu negócio?

- O que é um investidor anjo?

- O que é uma avaliação?

- O que é Business Banking?

- O que é risco comercial?

- O que são despesas de negócios? Exemplos, Dicas e FAQs

-

O que é a volatilidade dos ganhos?

O que é a volatilidade dos ganhos? A volatilidade dos ganhos é um conceito estatístico que determina o risco associado e ajuda a prever o preço de mercado de uma determinada ação. Volatilidade é o risco relacionado a diferentes graus d...

-

O que é erosão?

O que é erosão? A erosão é amplamente definida como qualquer impacto negativo direcionado às vendas de uma organização, lucros, ou ativos. É um fator de risco que deve ser levado em consideração, especialmente quando...